泡财经APP

泡财经APP

关于我们

关于我们

在创始人张文中掌舵之下,数字零售SaaS平台多点数智DMALL(以下简称“多点DMALL”)决心第三次赴港上市,近日其已向港交所递交招股书,瑞银集团、招银国际、招商证券国际为联席保荐人。

结合市场需求来看,多点DMALL的确可以称得上是一个好的投资标的。具体而言,随着传统的零售“人治”问题持续凸显,如效率低、组织难度大等,目前数智化基建已经成为了大中小零售企业的“刚需”。

据头豹研究院的《零售SaaS报告》,越来越多的中小型企业愿意为零售SaaS服务付费,预测零售SaaS的市场规模将于2027年达到689.91亿元,2023-2027年复合增长率为34.93%。

基于这一前景,近年来不少零售SaaS平台进入大众视野,其中,多点DMALL的表现较为突出。

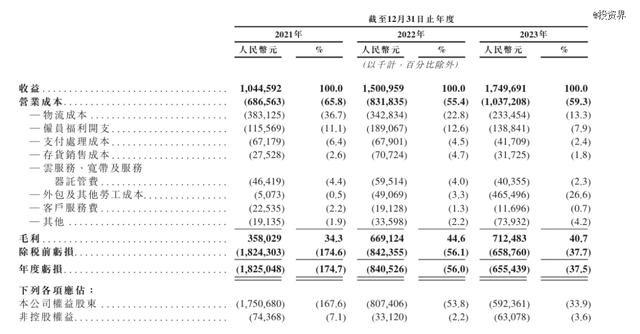

招股书显示,2021-2023年,多点DMALL营收分别为10.45亿元、15亿元、17.5亿元;毛利分别为3.58亿元、6.69亿元、7.12亿元。另外,根据弗若斯特沙利文的数据,2023年,按收入计,多点DMALL是中国最大、亚洲领先的零售云解决方案服务商。

这样的发展表现也被许多投资者看到。据了解,2020-2022年,多点DMALL完成共计超过4亿美元的C轮融资,兴业银行、国调基金、恒安国际、联想创投、腾讯、IDG资本、招银国际等均参与其中。融资后,多点DMALL估值升至30亿美元(约合220亿元人民币)。

而能获得这样的成果,一定程度上在于企业重视研发,积累了较强的产品优势。

当前,零售云解决方案市场竞争激烈。对于这一点,多点DMALL在招股书中也有进一步的说明:“快速的市场变化及技术变革,正在催生出更多的新市场进入者及资金充足的竞争对手,以及新业务模式。”

这种背景下,只有加码研发,拿出更好的产品,并敢于推广,才能收获足够的市场认可,进而实现发展地位的提升。

结合招股书数据来看,重视投入已成为多点DMALL持续长久发展的关键一环。根据招股书,2019-2023年,多点DMALL的研发支出分别为2.27亿元、4.44亿元、6.14亿元、6.07亿元、5.51亿元,而相关投入也转化为了可见的成果。

据悉,多点DMALL推出的以数据驱动、线上线下一体化的零售数字化产品——DMALL OS系统,是行业典型的“优等生”,其覆盖了零售业的全价值链环节,从商品、顾客、门店、供应链、企业管理等方面,助推实体零售企业数字化转型。

不过,研发投入带来的成本压力也客观存在,多点DMALL如何平衡?从实践案例来看,对内提效、对外拓客十分关键。

以SaaS企业微盟为例。年报显示,2023年微盟集团实现总营收22.28亿元,同比增长21.1%;毛利润达到14.84亿元,毛利率提升至66.6%;经调整净亏损同比大幅减少73.4%。

取得上述成效,主要得益于其一方面依靠AI大模型提效降本,据财报,2023年,微盟经调整员工成本、一般行政开支、经调整研发开支这三项成本合计同比减少约6.87亿元;另一方面扩大客户规模,财报显示,2023年,微盟智慧零售商户数量达到6826家,其中品牌商户达1306家,已经连续3年实现增长。

回归到多点DMALL身上,其当前已有控制成本支出的趋势,尤其在销售费用上,据招股书,2021-2023年,公司销售及营销开支分别为6.08亿元、3.07亿元、1.8亿元,呈现下降趋势。与此同时,客户开拓也在进行。

据了解,近两年,多点DMALL与中国内地的联华、农工商、胖东来、7-Eleven、罗森等企业达成合作,同时也在境外市场与DFI建立合作关系,系统陆续在新加坡、柬埔寨等国家上线。

由此也可以看出,多点DMALL正在跳出“背靠大树好乘凉”的发展框架。

其实,多点DMALL能实现快速发展,一定程度离不开物美集团的支持。招股书显示,2021-2023年,多点DMALL来自物美集团的收益分别为4.73亿元、6.62亿元、9.27亿元,分别占公司同年总收益的45.3%、44.1%、53.0%。

而今与非物美系客户建立合作,也意味着多点DMALL将奔赴一片更大的数实融合之海。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论