泡财经APP

泡财经APP

关于我们

关于我们

来源:数字化见闻

11月14日,零跑汽车(09863.HK)发布了其上市以来的首份成绩单——Q3季度财报,披露数据显示:三季度零跑汽车总交付量超过了3.56万辆,同比增长186%,实现营业收入42.88亿元,同比增长398.5%,交付量与营收双双实现三位数的增长,成长能力喜人。

然而,数字化见闻观察到,在销售及收入端放量大增的同时,零跑汽车依然没能盈利,三季度净亏损来到了13.4亿元,较去年同期净亏损的7.19亿元同比扩大了86.37%,预计盈利依旧遥遥无期。

万幸的是,其毛利率亏损幅度已经在逐渐收窄,三季度毛利率-8.9%,较去年同期的-44.5%提升了35.6%,较二季度的-25.6%提升了16.7%,毛利率呈现出逐季改善的迹象,不过相比于其他三家造车新势力早已双双为正的毛利率而言,依然有着不小的差距需要追赶。

01

“起了个大早,却赶了个晚集”?

成立于2015年8月的零跑汽车,按理说不是新造车势力的新兵,因为其成立时间仅仅比理想晚了4个月,但是对比其他同行来看,零跑明显是“起了个大早,却赶了个晚集”。这点在销量端及营收端的表现明显。

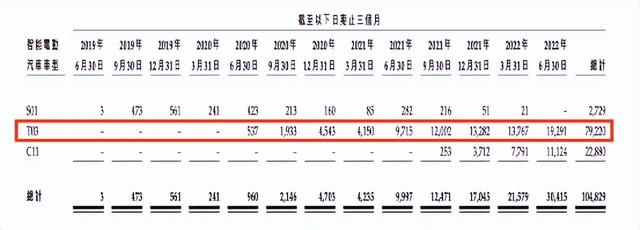

销量端口,虽然其早在2015年8月就已经成立,但是第一款汽车S01的量产却在2019年才上市,且上市之后并没有在市场掀起什么浪花,对比同业的蔚来、小鹏、理想ONE等,他们的拳头产品都是一炮而红,接着引爆销量之后再做产品矩阵丰富用户的选择,而零跑的S01确实在投向市场后寂寂无声。好在2021年的A00车型的爆火,也顺势带火了其第二款车型T03,但是T03的弊端也很明显,作为主打在10万以内的A00型汽车,除了单价便宜之外被业内称为“老来乐”之后,其面临的竞争对手也是非常强悍,无论是长城的黑白猫系列,还是五菱荣光的MINI系列,零跑旗下的T03并没有多大的优势。

数字化见闻发现,时至今日,零跑销量当中的一半还是由T03贡献的,而其他的车型如S01、C11等表现难言及格,至于借着上市东风推出的C01车型,能否顺利接棒T03扛起大旗,还有待市场给出答案。

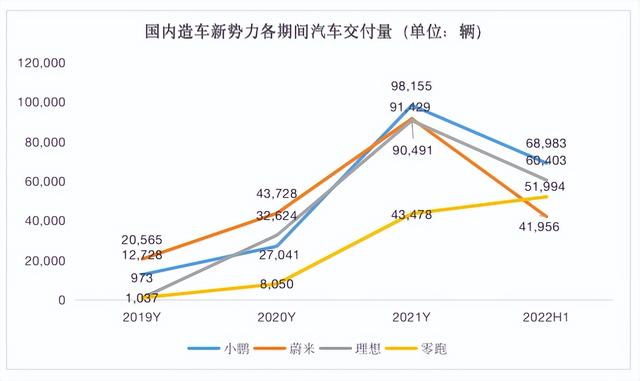

在与同业的竞争中,零跑的销量也不乐观。以“蔚小理”为例,这些品牌2021年的交付量均突破了9万辆,零跑仅为他们的一半,且其中一大半都是T03来贡献,显然差距不是一星半点。不过在2022H1,其销量有所上升,首次超过蔚来,但蔚来销量的下滑主要是供应链缺少关键零件的问题,一旦供应链疏通,凭借蔚来的产能、产品丰富程度、粉丝忠诚度等,零跑的超越能否保持,尚待观察。

产品端主要依靠T03的另一个弊端就是营收上不去。对比同业来看,蔚小理的2021年的营收规模都已经突破200亿元,而零跑依然还在30亿元附近徘徊,拿三家当中营收最高的蔚来来看的话,其2021年的营收接近零跑汽车的12倍,两者规模差距不小。

数字化见闻认为,造成上述的原因其实也不难找,产品单价是重要因素之一。

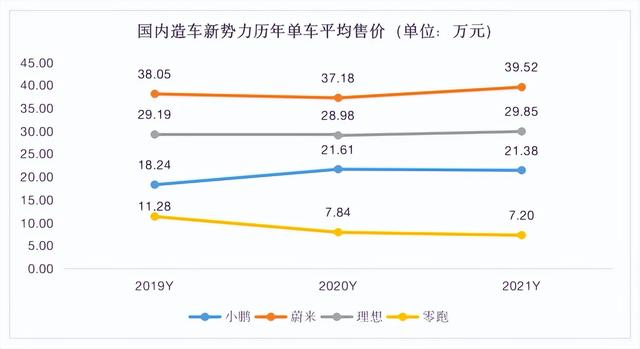

对比其他三家来看,小鹏汽车2019-2021年单车平均售价在18.24万元-21.38万元,蔚来同期的是38.05万元-39.52万元,理想同期的是29.19万元-29.85万元。截止到2021年,三家的单车平均售价均突破20万元/辆,且均呈现上升的趋势。

反观零跑同期单车平均售价不足10万元,且在持续走低,到了2021年,单车平均售价仅为7.2万元。

蔚来、理想、小鹏平均每卖一辆车相当于零跑的5.48辆、4.14辆、2.96辆,即使零跑在今年7月、8月交付量超过了“蔚小理”,但只要不是成倍数的增长,其营收依然很难打败其他三家。

数字化见闻相信零跑也发现了上述问题,所以才会在今年推出价格在20万左右的C01,但能否杀出包围圈,赢得消费者的青睐,目前也难以给出答案。零跑的身上,有太多的可能性。不过这些是成长空间,也有可能成为被甩开的差距。

02

毛利至今仍是亏,如何盈利仍是迷

造车是个系统工程,这决定了“烧钱”的规模不可低估。回想蔚来汽车2019年几近破产,每一款新车的问世,背后都砸入了数以亿计的真金白银。而且,前期资本开支投入巨大,如果后期规模上不去的话,光是固定资产折旧就能把车企耗死。这也是为什么至今头部排名前三的“蔚小理”营收纷纷突破200亿之际,其净利润依然处于亏损的原因。

处于同一赛道的零跑汽车也难逃脱这一定律。成立至今,其净利尚未扭亏,且绝对金额有进一步扩大的趋势——卖的越多,亏得也越多。而零跑与众不同的地方在于,其不仅净利尚处于亏损状态,甚至毛利也依然为负。

招股书数据显示,2019-2021年,其毛利分别亏损1.1亿元、3.2亿元、13.9亿元,不仅没有收窄,反而呈现进一步走高的趋势。再看看同期的“蔚小理”,毛利在2020年纷纷扭亏为盈,且呈现正增长的趋势,表现与零跑汽车可谓是两个极端。

数字化见闻认为,出现这种情况的原因主要,还是规模和单价造成——低单价叠加销量规模有限,边际效益为负,其毛利的亏损情况在目前看,只能进一步走高。而解决的办法要么是提高销量,要么是提高售价。从零跑目前的策略来看,提升了售价的新车C01成为打开局面的关键。

事实上,不单单是零跑汽车,新势力“蔚小理”至今也未找到持续盈利的法宝,特别是在头部三家毛利纷纷转正的时机下,新能源汽车依然没学会如何盈利。

而难以盈利的主要原因,拆分其损益结构其实也不难发现,主要还是出在期间费用上。特别是营销推广和研发开支费用,长期蚕食了大部分的毛利。这也是行业的特性决定的。

对于一个新型产业,且处于新兴产业的成长期,除了比拼资本规模以外,剩余的就是技术与品牌。要做到技术领先与品牌深入人心,只能靠不计成本的“抢人”、“砸广告”。

数字化见闻统计发现,2021年蔚来、理想、小鹏、零跑等期间费用占营收的比重分别31.7%、25.1%、44.9%、50%,而同期四家的毛利率分别为18.9%、21.3%、12.5%、-44.3%。抵减之后,净利润的表现好看才是怪事。

也就是说,上述玩家依然在用亏损换市场规模与品牌知名度。而这其中,又以零跑汽车的压力最大,毕竟其毛利依然为负。在同行仍在“较劲”的同时,如果零跑不跟,那前期的努力将会随之东流,但如果继续下注,其财务表现肯定会更加难看。站在当前的时点来看,不得不感叹句,“时机与选择真的很重要”。零跑汽车无论是在价格定位的选择上,还是进场时机上,对比同行无疑都是有点慢半拍。

03

融资超百亿,又是一场资本催熟梦?

零跑汽车可谓是含着“金钥匙”出生的。两位创始人是从A股上市公司大华股份下场再创业,能力自不必多说,另外在融资能力上,对比其他造车新势力,更是不差。

数字化见闻发现,成立伊始,除了大华股份真金白银投入3.3亿元持股33%以外,创始人傅江泉、朱江明也分别砸下3.2亿元、2亿元,持股32%、20%。

除了给钱之外,身为大华股份副董事长的朱江明更是辞去职务,亲自下场担任零跑汽车董事长一职。借助两位大佬在资本圈的人脉,其余各资本纷纷过来抢筹码。

数字化见闻统计发现,至其上市前夕,成立仅7年的零跑汽车前后融资共六轮,累计融资金额超过118亿元,背后股东明星云集,包括红杉中国、上海电气、中金资本、国投创益、金华中车基等,其中红杉资本更是将首个新能源汽车项目领投给了零跑汽车。

正是在众多明星资本的扶持下,成立时间仅仅七年,且近三年累计亏损超过55亿元的零跑汽车才能顺利登陆港交所。从这点上来看,零跑又是一个被资本“裹挟”着上市的典型案例——靠着资本“输血”,站在新能源汽车“风口”,成为了那只会飞的“猪”。

至于上市后的现,参考同行,在一段时期内,有没有盈利并不是最重要的。虽然其股价走势难免也会像“蔚小理”一样,但是对比各路资本上车拿到的车票价,即使腰斩,这些吃足了便宜筹码的资方,捱到解禁期大概率还是会大赚特赚,徒留他人为“市梦率”买单。

04

尾声

从今后十年来看,新能源赛道依然具有成长空间,而在现代产业中,对于“皇冠明珠”的汽车制造业而言,新能源赛道无疑有着想象巨大的空间。

但是除去这些外在宏观因素之外,回归到微观层面来观察,纵观汽车产业百年发展史,那些在市场中存活至今的世界名企,依然靠的是“自身硬实力”这句话,折射到现如今中国的这些造车新势力身上,又何尝不是一种警醒与勉励。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论