泡财经APP

泡财经APP

关于我们

关于我们

文 | 卢林建

欧普康视有多牛?

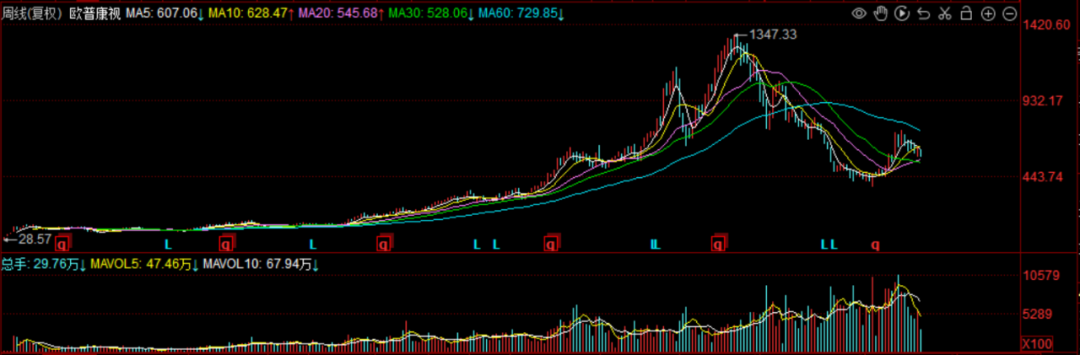

2017年1月,公司正式登陆创业板。按后复权计算,过去六年时间里,欧普康视股价最高触及1347.33元,涨幅超过55倍。即便将回撤计算进去,累计涨幅也超过了23倍。

注意,是6年23倍!

不过,“大牛股”欧普康视如今也遇到麻烦了。

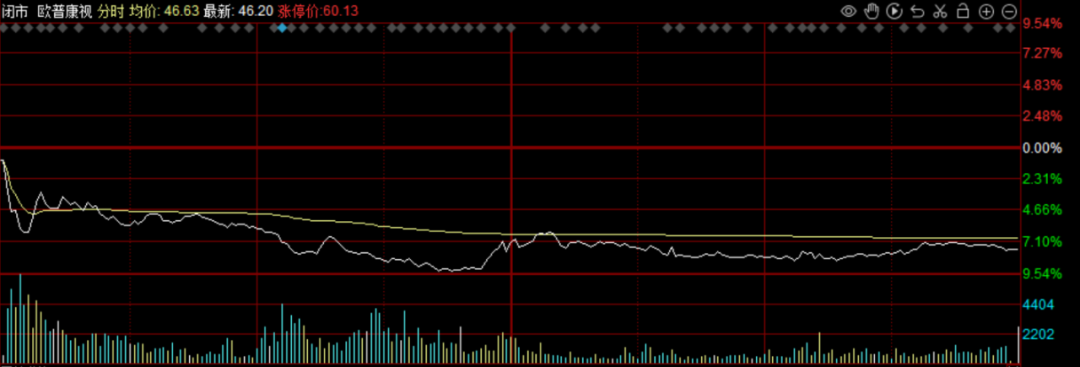

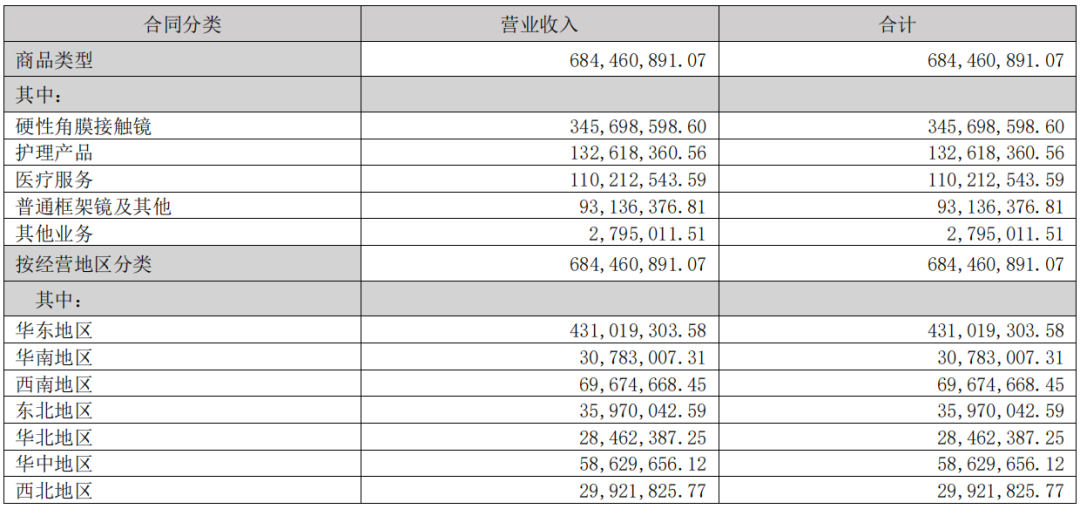

8月5日,欧普康视发布半年报。根据财报显示,公司营业收入6.84亿元,同比增长20.05%;净利润2.58亿元,同比增长0.9%。表面上来看,公司业绩还算可以,但如果环比来看,发现二季度公司营业收入和净利润分别下滑15.58%和25.61%。

受此影响,欧普康视盘中一度大跌近10%!

那么,业绩下滑的原因究竟是什么?搞清楚这个问题,我们也就能够明白,欧普康视到底是暂时业绩下滑,还是基本面发生了变化。

众所周知,公司主要产品是角膜塑形镜及护理产品,用于视力矫正和近视控制。但角膜塑形镜的特殊性在于,患者一定要去线下门店适配,否则没有办法购买。同时,公司60%的市场集中于华东地区,而恰好在二季度,上海又发生了严重的新冠疫情,直到5月底才慢慢结束。

由此可见,疫情是公司二季度暴雷的最主要原因!

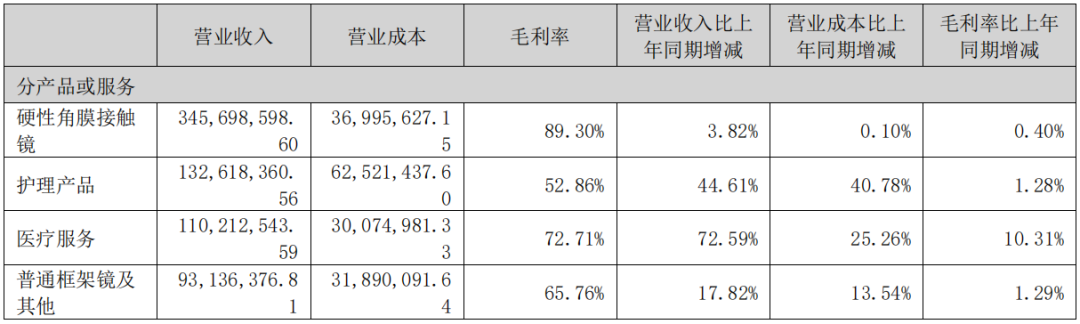

另外,上半年公司角膜塑形镜的毛利率为89.3%,也间接证明产品的销售比较稳定,并没有出现大幅降价以换取销量的情况。

除此之外,还有一个值得特别注意的地方。

根据半年报显示,公司“医疗服务”销售收入1.1亿元,同比增长72.59%,而且毛利率较去年同期提高了差不多10个百分点。这说明什么?

说明公司业务正在向下游拓展。此前,公司只销售角膜塑形镜和护理产品,但如今还向患者提供各类眼科疾病的诊断、治疗等医疗服务。说得再直白点,就是欧普康视也在做眼科医院这门生意!

因此,我们倾向于认为,公司业绩变脸主要受二季度疫情影响,基本面并没有多大的变化。只要疫情好转,线下门店恢复经营,公司很快就能够回到正轨。

最后,我们特别强调,在公司受追捧的时候,公司估值一度接近180倍,如今公司市盈率重新回到了70倍附近,不能说不是一种机会。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论