迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

上周五市场在积极信号下低开高走,包括摩尔线程上市和保险公司调降部分股票业务风险因子。具体板块来看,国产GPU第一股摩尔线程狂飙425%背后,芯片产业链多股下跌,资金虹吸效应引显现。

其中,上游半导体设备ETF(561980)收跌0.46%,实现单日净流入1725万元,显示资金或看好其中长期逻辑。

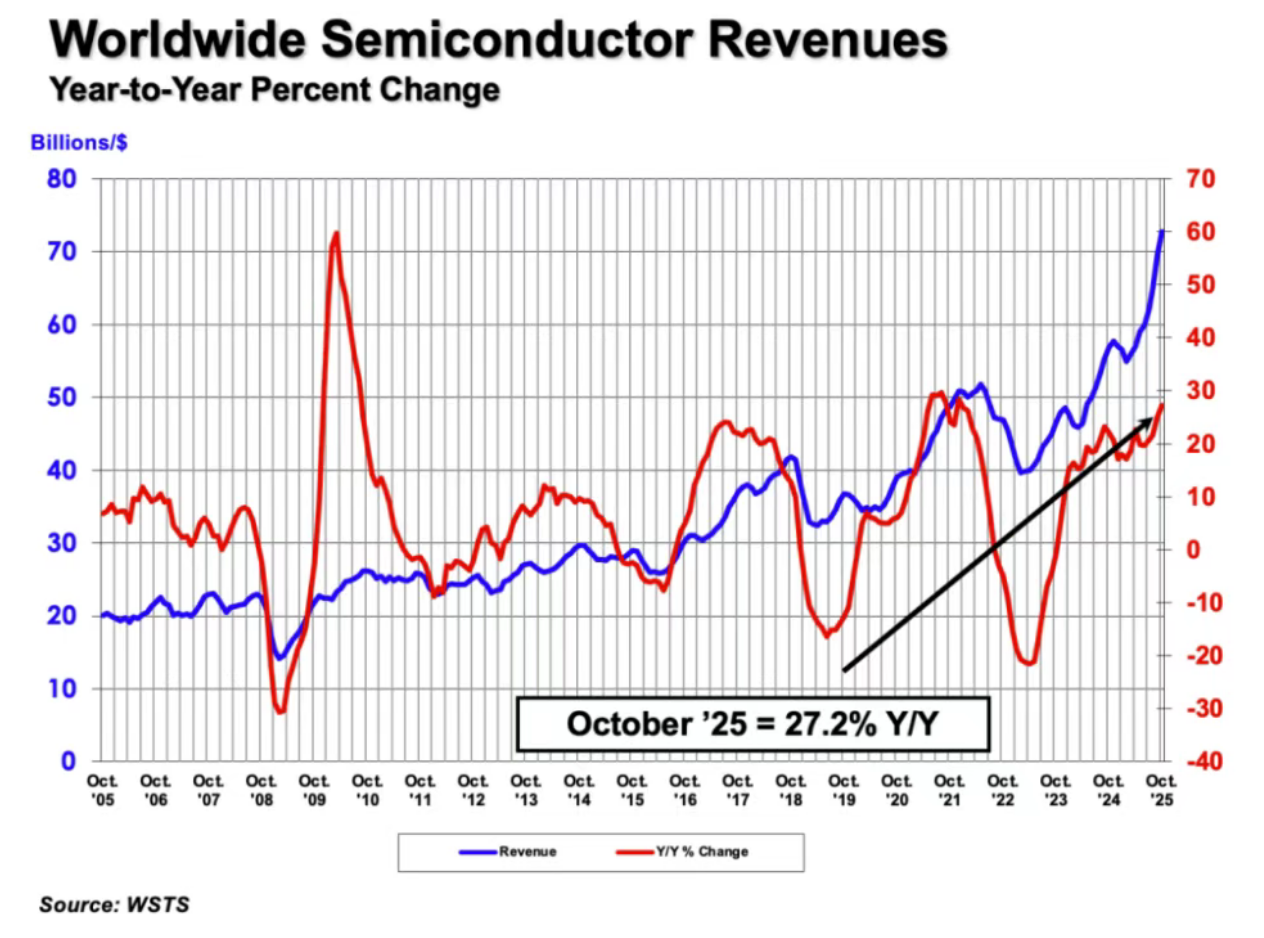

消息面上,据SIA最新数据,10月全球半导体销售额同比激增33%,总额达713亿美元(约合人民币5040亿元),其中DRAM(动态随机存取存储器)销售额同比飙升90%。

日前,WSTS也发布最新全球半导体市场预测报告指出,预计2025年全球半导体营收将同比增长22.5%至7720亿美元,2026年将进一步增长26.3%逼近1万亿美元大关增长,主要增长原因为AI与数据中心需求带动逻辑芯片与存储器市场持续火热。

SIA表示,10月份全球半导体销售额继续增长,不仅超过了9月份的业绩,而且远超去年10月份的水平,增长主要得益于美洲和亚太地区的销售。从区域来看,10月份美洲(59.6%)、亚太/其他地区(24.8%)、中国(18.5%)和欧洲(8.3%)的销售额同比均有所增长。

分析认为,人工智能(AI)推动需求激增,大量行业产能转向用于AI加速器的高带宽内存(HBM),导致用于标准DRAM和3D NAND的晶圆产出减少。当前全球AI基础设施建设热潮正在造成存储芯片等关键投入品短缺,或将推动2026年DRAM均价持续上涨。据Counterpoint Research预计,先进和传统存储芯片价格将在2026年初可能再涨20%。

展望2026年,华泰证券继续看好存储周期,涨价在AI数据中心的拉动下或具备一定持续性,国内存储芯片及配套环节均有望受益;国内代工厂以及存储IDM扩产有望在26年开始加速,同时技术节点向先进制程以及3D堆叠等方向迈进,上游国产设备商同步受益。

东海证券认为,本土晶圆厂产能保持满载,行业复苏趋势明确;中美谈判后有一定程度的缓和,但在部分技术密集型领域(如AI芯片、半导体设备关键零部件等)外部仍或保持高压,短期内外部政策下,部分依赖进口的产业成本高升,长期半导体国产化有望继续加速,或可逢低关注细分板块龙头标的。

根据中证指数官网,半导体设备ETF(561980)跟踪中证半导,标的指数中“半导体设备+材料+集成电路设计”三行业占比超9成,均为国产替代的攻坚环节。成份股来说,指数重仓中微公司、北方华创、寒武纪、中芯国际、海光信息等细分产业链龙头,前十大集中度约8成,前五大集中度超5成,高弹性特征较为突出。

数据显示,截至12月5日,中证半导2025年年内涨幅为53.87%,区间最大上涨超80%,在中华半导体芯片、国证芯片、芯片产业等主流半导体指数中位列第一。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论