迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

布局算力租赁、半导体材料、AI终端,增资阶跃星辰,莲花控股正是当下跨界AI的典型样本。

然而这场AI跨界的叙事并不好讲,被寄予厚望的算力租赁业务,在AGI大爆炸的时代,却仍在亏损,且出现大额合同终止的情形。

自转型以来,莲花控股几乎没有落下任何热点,市值也因此暴增超130亿元,几乎是其此前市值的3倍。然而能力却难以跃迁,四次跨界后新业务均未能实现实质性突破,伴随着市场炒作情绪退潮,其股价自高点一度回撤27%。

“味精大王”要想赢下这场“AI豪赌”,并不容易。

01

风口逐浪,三年四跨界

5月26日晚,莲花控股又放了一个大招,公司公告称计划拿出3亿元投资大模型“五虎”之一的阶跃星辰。

今年以来,原本低调的阶跃星辰动作频频,在旷视科技创始人印奇担任董事长后,阶跃星辰近期接近完成高达25亿美元(约合170亿元)的融资,创下国内大模型赛道最大融资纪录。

前有智谱、MINIMAX上市后的疯狂表现,目前正在推进港股IPO的阶跃星辰成为一级市场的香饽饽。莲花控股显然期望借助此次入股,分食一杯羹。

然而,预期中的一波拉升行情落空,次日莲花控股股价跌停,可见,市场对这种频繁的跨界动作已经“审美疲劳”。

回头来看,这已经是莲花控股第四次AI转型,前三次均踩中了AI行业的热点。

第一次是2023年的算力租赁。

当年6月,莲花控股成立全资子公司莲花科创,5个月后,其宣布拿出6.93亿元从新华三集团手中购买330台英伟达H800 GPU服务器,正式进军算力租赁。

公司股价立刻被引爆,一路从2.66元狂奔至最高8元,区间涨幅近180%。这家主营味精的调味品企业摇身一变成为炙手可热的算力概念股。

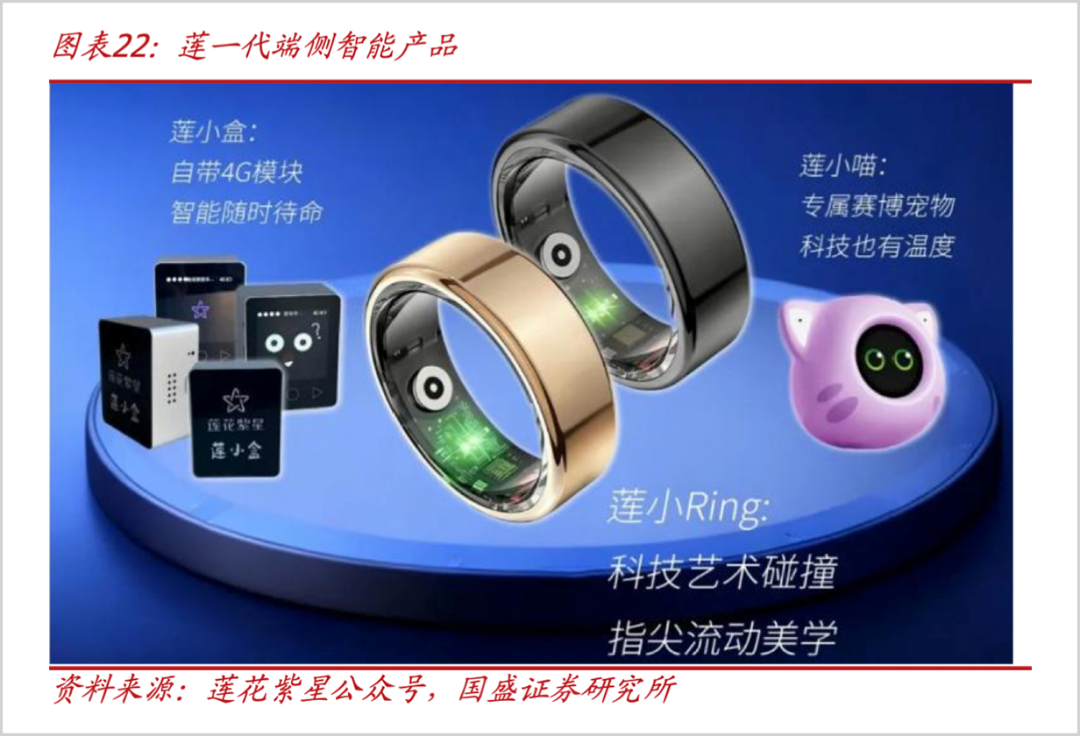

第二次是2025年的AI端侧智能产品。

算力租赁业务还未形成气候之时,莲花控股又于2025年5月切入AI一体机赛道,推出适配DeepSeek R1的智能硬件——莲小盒、莲小喵、莲小Ring,并与国产GPU龙头壁仞科技合作推出全栈国产化方案。

第三次是2025-2026年入局半导体材料、设备领域。

2025年,莲花控股就开始携手浙江大学,一起开展电子绝缘积层胶膜的研发工作,并申请相关专利;2026年4月,莲花控股以1.03亿元收购深圳纽菲斯46%股权,依托后者在半导体封装载板用增层胶膜领域的积累,切入类ABF膜核心赛道。

在半导体设备领域,莲花控股和东方证券合资的嘉兴莲花东证华泽股权投资合伙企业(有限合伙)间接投资了深圳新凯来2000万元,其中,莲花控股出资1400万元。新凯来是国内领先的半导体设备龙头,还曾被美国商务部纳入出口管制清单。

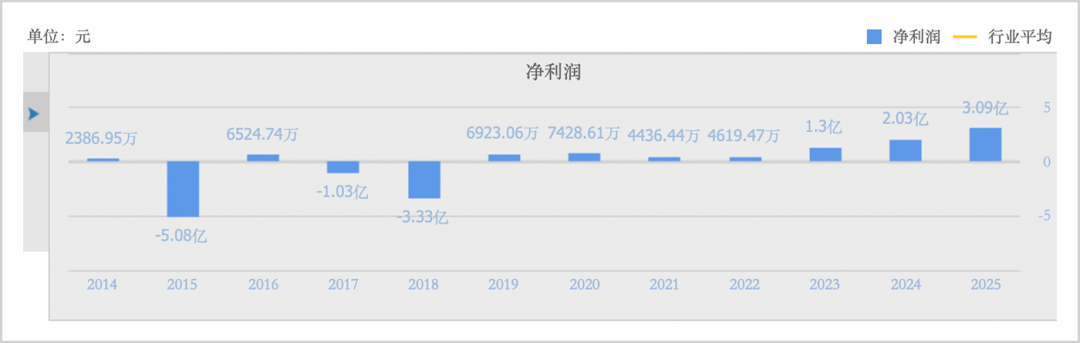

第四次就是拟出资3亿元投资阶跃星辰,押注国产大模型。要知道去年一年莲花控股净利润才3.09亿元,也就是说,其计划一口气拿出一年的利润去投资一家还在大额亏损的大模型公司,未来收益如何,仍存在较大风险。

▲莲花控股历年净利润,来源:公司财报,同花顺

从味精到算力租赁,到AI一体机,再到半导体设备、材料以及大模型,“味精大王”动作频频,激进跨界的野心已经显露无疑。

02

热点易追,AI转型难落地

跨界重组的消息普遍会点燃股价,但企业估值中枢的抬升,最终需要转型后的业绩支撑。

频繁整合之后,莲花控股转型的成效,远低于股价上涨的幅度。

以最受关注的算力租赁业务为例,2023年起步后,公司在2024年完成了广州、深圳、上海、东莞等9地的智算中心部署,服务范围覆盖京津冀、长三角、珠三角、粤港澳大湾区等核心区域。同年,莲花紫星云计算平台投入使用,可为B端、C端及G端客户提供算力资源租赁服务。

然而,整个2025年,算力服务业务仅贡献1.22亿元收入,占比仅3.53%,且出现2857.86万元的亏损。

要知道,截至2026年3月,我国日均Token调用量已突破140万亿,较两年前暴增超千倍。加上高端GPU供应持续紧俏,芯片交付周期起码在半年以上,导致算力租赁价格大幅上涨,呈现明显的卖方市场特征,且涨价预期持续高涨。

但即便在AGI大爆炸时代,莲花控股在2025年还爆出5.75亿元的大订单被取消的情况,占全年销售合同总金额的83%,其中与上海X国企的5.55亿元算力服务合同无奈搁浅。为此,莲花紫星还需要向上海X国企支付200万元的补偿款。

莲花紫星与CⅨ此前签订的200台服务器租赁合同,也因CⅨ公司未能确定具体交货计划而作废。

到2026年一季度,算力收入进一步降至约2700万元,同比大幅下滑38.45%。

这样的表现不仅低于外界预期,也不及公司自身的计划。根据莲花控股股权激励规划,2025年算力业务板块(莲花紫星)的股权激励解锁条件为,2025年、2026年营收分别为4亿元、6亿元,净利润分别为0.64亿元、1.2亿元。如今交出的答卷,与上述目标相差甚远。

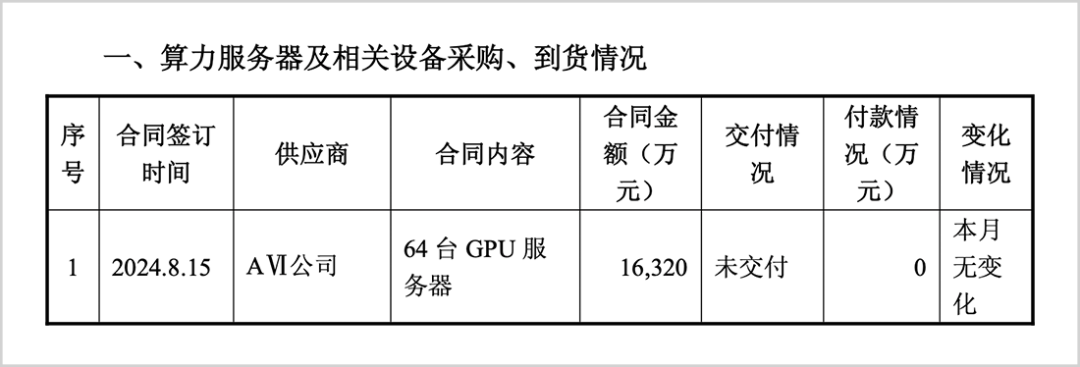

服务器是算力业务的“粮草”,但莲花控股的服务器采购交付进度远不及预期。此前与新华三签订的330台GPU服务器采购协议,最终只拿到12台,其余318台终止交付;莲花紫星之前计划采购的64台服务器,也一直未能到手。

▲来源:莲花控股公告,5月30日

跨界转型对一家企业要求极高,作为传统消费企业,对外喊出转型容易,但能力难以平移。

用“卖味精”的思路运作AI算力租赁,始终难以有所突破。技术能力,预判AI前沿技术走向的能力,供应链掌控能力,客户黏性等等,莲花控股都严重缺乏。

当前A股市场不乏同类转型的案例,成功的企业有利通电子,其原本从事液晶电视金属背板业务,2023年切入算力租赁后,到2025年已斩获12亿元的收入,占总营收的比例达到36%,助力公司归母净利润同比增长超10倍。

而到了今年一季度,算力业务贡献了2.71亿元利润,由于传统业务萎靡,算力租赁已成公司第一大收入来源和全部利润来源。

上游绑定英伟达云服务及DGX服务器合作伙伴资质,下游深耕阿里、腾讯等大客户,利通电子成为传统制造业转型标杆,业绩和股价迎来戴维斯双击。

相比来看,莲花控股在AI领域的历练和经验还尚有不足,距离真正的转型成功,还尚需时日。

03

味精困局,资本图谋

作为一种调味品,味精的天花板太过牢固,过去五年行业复合增速只有2.5%。而且,存量竞争厮杀日趋激烈,已经是一个极度饱和的红海赛道。

而若选择横向拓展其他调味品,也面临海天、千禾等龙头的竞争,调味品的产业叙事本身在资本市场已经不是一个性感的故事。

这就是莲花控股转型的内在逻辑。

莲花味精于1983年起家,到1997年,位于河南项城的莲花味精单厂年产高达12万吨,位居全球第一,彼时,其一家企业在国内的市场占有率就高达43.4%。1998年上市,成为调味品第一股。

然而自2002年起,“味精致癌”的谣言蔓延开来,莲花味精一蹶不振,加上投资不利,企业陷入债务危机;

直到2020年,公司迎来新实控人李厚文,重新聚焦主业,加上“味精致癌”谣言逐步被戳穿,莲花味精重回正轨。

李厚文长期深耕于不良资产处置,资本运作长袖善舞,自然对资本市场的热点和AI趋势极度敏感,在转型AI之前,莲花控股股价低迷;而蹭上AI概念,公司股价在多个热点刺激下,脉冲式上涨,市值连创新高。

相比调味品,新兴科技产业的资本诱惑显然更大。

不过,2023年11月底,公司宣布转型算力业务后,河南证监局就对其出具了警示函。且对李厚文以及时任总经理兼董秘曹家胜出具了警示函,公司还被记入证券期货市场诚信档案。

监管层认为莲花控股存在四大违规行为,比如通过非法定渠道提前发布跨界AI算力的信息;算力服务器采购风险提示、交付信息等披露不准确,而且还存在诱导性宣传;开展算力业务未履行相应审议程序;内幕信息知情人登记不规范的问题。

2024年5月,公司直接将证券简称由“莲花健康”变更为“莲花控股”,进一步强化多元业务的定位。

从过往的转型历程来看,莲花控股每当题材炒到头时,立马掏出下一个“新业务”或“新投资”来为股价“续命”。业务上,试图形成算力租赁+AI产品+参股大模型+材料的AI链条,但实际上,目前只有租赁业务有少量收入贡献。

纵观莲花味精的发展历史,公司二十年间三次更名,无论是2016年的实控人夏建统押注智慧农业与大健康,更名“莲花健康”,试图用健康业务扭转颓势,最终败北;2024年二次更名“莲花控股”,李厚文主导的“消费+科技”转舵仍待观察。

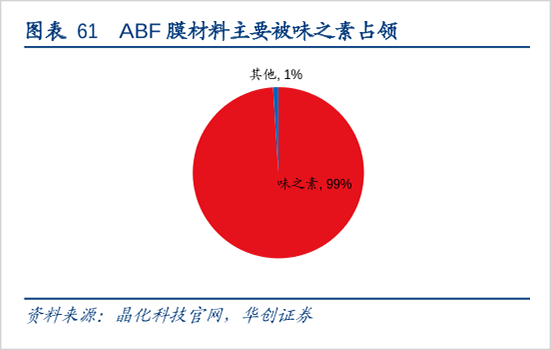

对比来看,味精发明者池田菊苗创办的味之素(Ajinomoto)早已是百年科技巨头,现已成为全球氨基酸之王与半导体核心材料(ABF膜)垄断者,成为英特尔、英伟达、AMD高端FC-BGA封装基板的关键绝缘材料,公司也成为AGI时代的硬核“卖水人”,总市值最高逼近2600亿元。

而同属味精赛道的莲花控股,历史上盲目扩张,缺乏耐心,战略摇摆,导致企业频繁动荡。

“味精之王”的AI豪赌,仍然胜负难料。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论