泡财经APP

泡财经APP

关于我们

关于我们

每日一篇科技财经深度调查

走进商业背后的故事

生鲜电商,谁碰谁死?

撰文/ 孟会缘

编辑/ 黎文婕

7月28日晚,每日优鲜融资未能交割成功,公司要“解散”的消息四散开来。

尽管每日优鲜在深夜回应媒体,表示在实现盈利的大目标下,公司对业务及组织进行调整,次日达、智慧菜场、零售云等业务不受影响。且承认由于业务调整,部分员工离职,公司目前正积极寻求一切可能的方案,最大限度保障员工权益。

但在媒体纷纷曝光这一消息过后,相关评论区里不少网友的回复,似乎揭开了每日优鲜最真实的生存现状:“我就是每日优鲜小时达配送员,今天失业了。”“我APP上还有钱,却下不了单。”“欠了我们供应商的钱不付,耍赖跑路了。”

在此之前,外界对每日优鲜的印象或许还停留在“完成2亿元战略融资,又有一波续命钱到账”之上,却没想到反转来得这么猝不及防。

每日优鲜的故事终于讲不下去了?

对每日优鲜“暴雷”最直观的反馈,莫过于其“飞流直下”的股价和市值——截止7月28日盘中,每日优鲜股价暴跌50%,仅剩下0.12美元/股。以2021年6月25日上市的发行价13美元/股计算,市值蒸发了99%。

每日优鲜市值大幅度下跌

就每日优鲜在二级市场的整体表现而言,可以说其从来都没有被看好过。

相关数据显示,自2014年创立至今,每日优鲜累计融资额超过120亿元。但在2021年6月25日,每日优鲜登陆纳斯达克,上市首日便破发,收盘价较发行价下跌25.69%(首日收盘价为9.66美元)。此后每日优鲜的股价在一年时间内断崖式下跌,2022年3月后每日优鲜的股价跌破1美元,开始面临“退市警告”。

而从相关财报数据之中,也能找到投资人并不看好它的原因:从2018年到2021年前三季度,每日优鲜的亏损额度分别为:22.32亿元、29.09亿元、16.49亿元和30.17亿元,三年零9个月里,亏损总额高达98.07亿元。

虽然在之前的融资历程中可以看到,每日优鲜得到了很多一级投资者的青睐,这也使得在疫情后的线上生鲜市场极速扩张期,为其“烧钱换市场”打法提供了海量的资金支持,并成功在2021年走向上市。但受到大环境不利因素影响,二级市场的投资人却不得不理智看待,对被投企业的“盈利能力”更加看重。

试问,一个长期难以实现盈利的投资项目,又怎么能得到投资人的瞩目?

正如分析师刘彬所言,“每日优鲜持续亏损,过于激进的前置仓模式和资本盲目助力,让它处于拔苗助长状态,隐疾已经埋入骨髓。疫情冲击、消费疲软让每日优鲜的隐疾被放大,最终病入膏肓。”

广科咨询首席策略师沈萌在接受虎嗅采访时也表示,“每日优鲜是在一个错误的时期做了一件可能超前的事,前置仓为基础的生鲜电商从模式上并没有问题,但当前这样一个经济下行、消费收缩的周期,它的模式、特别是物流成本是难以改变的瓶颈,最终也导致经营逻辑出现坍塌。”

单一的业务线顶不住系统性风险

毫无疑问,经济下行是任何单一企业无法也无力改变的系统性风险。

背后的原因也很简单,细分领域平台本身天花板就比较低,难以形成大规模变现的模式,也缺乏面对市场环境变化的风险分散机制。而综合电商平台发展上限较高,且如果增设生鲜业务,还可以与其他电商业务进行成本分摊,降低经营风险。

而且更关键的是,每日优鲜们所选择的细分领域是存在天然的高损耗率、非标化的生鲜产品。

网经社电子商务研究中心特约研究院陈虎东认为,生鲜本质上是一个烧钱的行业,加上生鲜的时效性、后端供应链的匹配、区域性等诸多要求都非常高,“所以这个行业虽然整体上现在竞争激烈,但是基本还没有形成一种高效的盈利模式,要解决的问题非常多。”

确定了生鲜电商履约成本高、毛利率低的发展基调。再叠加末端配送的成本、消费者对价格敏感、客单价提升有流量瓶颈等因素,可以说以生鲜商品为主的生鲜电商们,瞄准的本来就是一门不太容易赚到钱的生意。

“生鲜电商如果只是烧钱做规模做增长一点也不难,但是没有任何意义,在百亿到千亿的淘汰赛中,那些业务还不能实现盈利性增长的玩家,经营会越来越困难。”于是,就像每日优鲜创始人徐正曾经的判断,那些“烧钱换市场”的玩家们,费心费力地拉投资搞补贴,本想用低廉的价格俘获人心,因为无法实现自我造血,最后往往难以为继,等到钱烧完了也就一个接一个地倒下了。

只是没想到,这一次轮到了每日优鲜自己。尤其是,资本的离弃还让情况变得更糟。

针对生鲜电商行业的投融资,据艾媒数据中心统计,2020年的投融资金额高达418.57亿元。到了2021年,融资规模直接腰斩为199.01亿元。到了2022年,资本市场则彻底没了动静。原本随着媒体披露的好消息,每日优鲜在7月中旬融资2亿元,让外界以为其能拿到这一笔至关重要的“救命钱”,可惜半个月过后被证实融资未能交割成功。

实际上,此前每日优鲜也想从自身出发做出改变。

比如此前其就进行过多元化布局的尝试。如持续开拓线下实体业务,包括完善折扣便利店“惠宜选”的区域布局;加速智慧菜场的渗透,将每日优鲜的数字化能力赋能传统菜场,实现商家的高效运营;联合某头部短视频平台试水直播带货......但显而易见,这些举措都没有掀起太大的水花,更改变不了每日优鲜下行的危局。

需求还在、模式也没问题,只是时机不对?

同城生活也宣布破产、呆萝卜重整失败、松鼠拼拼资金链断裂、宝能生鲜多城关闭、十荟团陷入裁员关闭危机、钱大妈败走北京......而今,就连上市公司每日优鲜都顶不住了,生鲜电商行业真就如某些网友的调侃,“谁碰谁死”吗?

从市场需求的角度来讲,生鲜电商的发展前景广阔。根据艾媒体咨询数据,2021年中国生鲜电商行业市场规模为3117.4亿元,同比上升18.2%。疫情期间消费者线上购买生鲜需求较强,且用户对生鲜电商行业的信任度加深,预计2023年中国生鲜市场规模达4198.3亿元。

相关调研结果表明,与2021年相比,65.4%的消费者消费频次增加,51.6%的消费者消费金额增加,可见消费者需求旺盛。2022年疫情反复,消费者购物需求增强,生鲜电商成为保障居民日常生活的重要一环,行业将持续扩容。

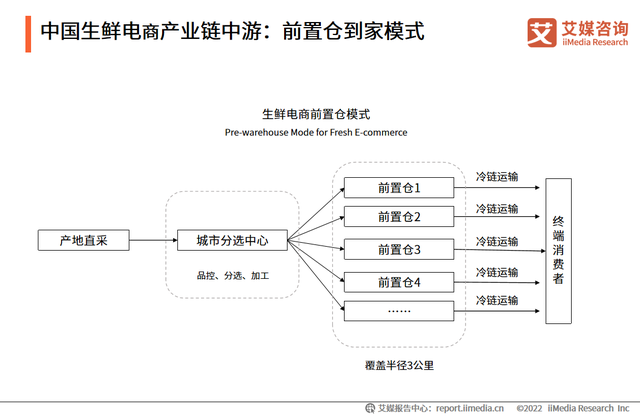

“重资产”的前置仓模式 图源:艾媒咨询

伴随着市场的不断扩张,用户对生鲜电商的需求也有明显升级。来自《2021—2022年中国生鲜品类购物者趋势研究》显示,“送货速度快”对线上平台的重要性明显提高,仅次于“商品的种类丰富”,说明购物者非常看重送货速度和效率。

每日优鲜斥巨资投注的前置仓到家模式,除了太过烧钱之外,几乎完美符合用户的期待——以仓为店,即将仓库建立在社区3公里的范围内,根据数据分析和自身供应链资源,选择适合的商品由从总仓配送至前置仓(门店)。消费者下单后,通过即时配送业务将预定的商品从前置仓配送到指定地点,可以做到门店3公里范围内30分钟送至消费者。

而想要做到高效率配送,就需要生鲜平台铺设大量前置仓。这使得运用这种模式的生鲜企业,在仓库租金、人力、物流配送等方面需要极高的履约成本,但加上此前为了争夺市场,各个生鲜企业不得不大打“价格战”,这些都是每日优鲜难以实现盈利的重要原因。

“每日优鲜走到这一步,从内因来说,其从战略布局、业务结构、竞争策略等方面都出现问题,战略不清晰,业务分散,并且在前置仓模式没有印证是否适合全国市场就大肆扩张。”百联咨询创始人庄帅的一席话,也代表着市场对每日优鲜的主流看法,“前置仓显然更适合一二线城市的用户生活方式和消费需求,每日优鲜有太多位于底线城市的前置仓,在订单数据未能规模增长的情况下,没有及时止损关仓撤城导致持续亏损。”

说得更直白一点,模式本身没有问题,市场需求也随着生鲜电商企业们此前付出的真金白银进行了极大的开拓,且还在持续增长中,或许唯一有问题的只是“走得太急”、“盲目扩张”的每日优鲜而已。

END

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论