5月27日,上交所科创板迎来一场备受瞩目的“大考”——国产DRAM(动态随机存取存储器)龙头长鑫科技的IPO上会。公司拟募资295亿元,剑指科创板历史第二大IPO。

在全球AI算力爆发引致存储“超级周期”的当下,长鑫科技承载着中国半导体产业在存储领域突围的厚望。2026年一季度,公司交出了单季盈利超330亿元的答卷,同比大幅扭亏,一举打破了银行与能源巨头对A股利润榜的垄断。然而,当我们将目光从“国产替代”的宏大叙事中暂时抽离,将时间轴拨至上会前的一周,会发现长鑫科技此刻的业绩爆发与上市节点,正处在一个极其微妙且充满张力的全球产业十字路口。

在长鑫科技过会的当口,两条重磅消息接连落地:三星电子工会推迟原定于5月21日的大规模罢工,改为5月23日至28日投票表决;华为在5月25日的ISCAS 2026发布"韬(τ)定律",提出以"时间缩微"替代"几何缩微"的后摩尔时代路径。三件事在时间上罕见重叠,却共同指向一个深层命题:全球半导体行业正在告别"唯制程论"的单一赛道,进入一场关于系统效率与商业模式的多元博弈。

01

三星罢工暂缓:订单是"必然"还是"偶然"?

三星电子工会暂缓原定的大规模罢工,从表面上看,其产能未受实质性冲击,长鑫似乎难以直接承接"罢工红利",但这场风波恰恰暴露了全球存储供应链在AI超级周期中的极端脆弱性。当三星员工要求分享AI带来的超额利润,当SK海力士因产能调配导致DDR5/LPDDR5X供应紧张,通用DRAM的产能真空已经形成——而这正是长鑫科技2026年一季度净利润狂飙的底层逻辑。

TrendForce(集邦咨询)数据显示,2026年第一季度DRAM合约价环比上涨93%-98%,二季度预计再涨58%-63%。长鑫在招股书中明确将涨价归因于"人工智能发展带来的 DRAM 需求持续增长、全球主要厂商产能调配"——即三星、SK海力士、美光将大量产能从通用DRAM转向HBM(高带宽内存)的战略转移。这种调配直接导致通用DRAM出现严重产能真空,长鑫凭借成熟的DDR4/DDR5量产能力精准承接外溢需求,DDR系列产品收入占比从2024年的13.26%跃升至2025年的31.87%,毛利率高达41.89%。

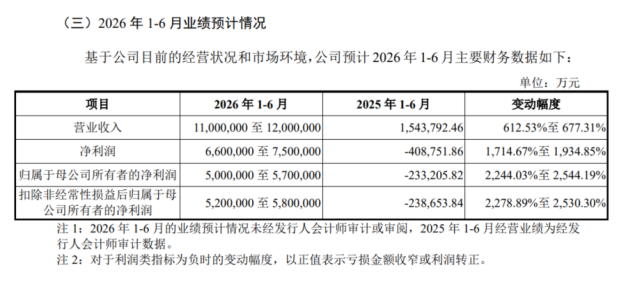

然而,这些订单有多少是国产替代的"必然",有多少是海外供给不稳的"偶然溢出"?长鑫2025年全球市占率达7.67%,位居中国第一、全球第四,其DDR5/LPDDR5进入阿里云、字节跳动、腾讯、小米等供应链,体现了国产替代刚性需求;但一季度从亏损28亿元到盈利330亿元的爆发式增长,全球供应链结构性失衡下的"溢出效应"带来的影响或许更大。公司在招股书(上会稿)中提到,“2026年上半年的业绩大幅增长的情况存在不可持续的风险。”长鑫预计2026年上半年净利润为660亿元-750亿元,2025年同期为亏损41亿元。

来源:长鑫科技招股书(上会稿)

本质上,长鑫既吃到了国内市场的"红利",也抢了三星、SK海力士让渡出来的"蛋糕"。但这种"让渡"是巨头主动的战略收缩,一旦其回流通用DRAM,长鑫的订单黏性将面临严峻考验。

02

HBM"缺席者"的焦虑:赢了周期,输了结构?

如果说长鑫的逆袭是一次"天时(AI超级周期)+地利(国际大厂产能让渡)+人和(国内全产业链配合)"的精准变现,那么其最大的战略风险,恰恰在于这场胜利可能是"过渡性"的。

长鑫当前所有业绩爆发基本都源于通用DRAM涨价,但AI存储的真正核心需求是HBM。由于AI驱动的高带宽内存需求爆发,而HBM的单位晶圆产值与利润率(超60%)远高于通用DRAM(约20%),形成“高利润+战略卡位”的双重驱动,HBM作为未来5年存储领域的增长主引擎,三家国际巨头已全面砍减低端DRAM/NAND产能,All in AI所需的HBM、高端DDR5及企业级存储,2026年先进产能超80%转向AI相关赛道,维持毛利率与技术主导权。

长鑫已于2024年下半年启动HBM2量产,HBM3尚未量产,HBM3E计划2027年推出,与SK海力士(已量产HBM3E、计划2026年HBM4)等国际巨头存在2-3年代差。如果2027年后AI服务器渗透率进一步提升、通用DRAM需求相对萎缩,长鑫将面临残酷现实:盈利的核心驱动力逐渐减弱,而HBM尚未形成规模贡献。

招股书显示,长鑫IPO募资295亿元中,75亿元用于产线技术升级改造,130亿元用于DRAM技术升级,90亿元用于前瞻技术研发(含HBM)。HBM相关投入占比约30%,这是否足够支撑其在HBM赛道的追赶?考虑到SK海力士仅在清州就投资19万亿韩元(约129亿美元)建设HBM封装工厂,长鑫在HBM的投入规模相形见绌。此外,长鑫将约20%DRAM总产能投入HBM制造,月产能目标约6万片,但良率仍低于韩国竞争对手。

届时,长鑫将面临一个残酷的现实:其盈利的核心驱动力逐渐减弱,而HBM尚未形成规模贡献。在HBM这个"AI算力燃料"的核心赛道,长鑫仍处于"追赶者"而非"竞争者"的位置。

03

单季330亿净利润的B面:IDM模式下的折旧“黑洞”

当前,市场正沉浸在长鑫“日赚近4亿”的叙事狂欢中,但透过利润表看到IDM(垂直整合制造)模式的财务真相,并不那么令人放心。

半导体是典型的重资产行业。截至2025年末,长鑫科技的固定资产账面价值高达1830亿元,仅2025年一年的折旧额就高达246.8亿元。这意味着,即便未来营收出现波动,公司每年仍需拿出上百亿元来填补折旧的“黑洞”。

这330亿元的单季净利润,在扣除巨额折旧后,其真实的自由现金流含金量几何?IDM模式在周期上行时能带来巨大的利润弹性,但在下行周期,庞大的固定资产折旧将迅速侵蚀利润,甚至让企业重新陷入亏损。长鑫科技的高盈利,究竟是穿越周期的能力体现,还是一次周期红利下的“盈利幻觉”?

上市只是长鑫科技万里长征的第一步。在三星的阴影、HBM的焦虑、折旧的重压以及技术突围的渴望中,这家国产存储巨头正站在一个充满机遇与挑战的全新起点。

注:本文内容均根据公开资料整理,如有相关反馈内容,请联系全景网沟通说明。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论