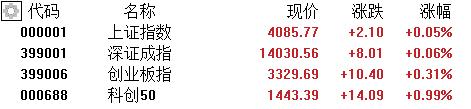

1月7日,A股主要指数收涨,沪指涨0.05%报4085点录得14连阳,深证成指涨0.06%,创业板指涨0.31%。沪深两市成交额2.85万亿,较上一个交易日放量476亿,成交额连续2个交易日超2.8万亿。

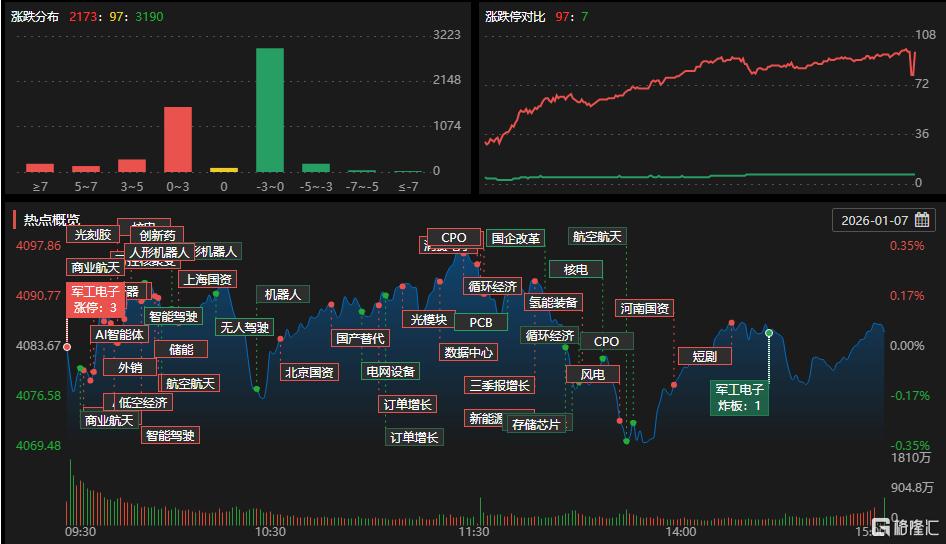

盘面上,存储芯片价格持续上涨,存储芯片板块爆发,南大光电、芯源微、恒坤新材20CM涨停;半导体板块走强,普冉股份、纳芯微等多股大涨;稀土永磁概念拉升,方邦股份涨超12%;旅游酒店板块走强,三峡旅游涨停;煤炭开采、光刻机、先进封装、可控核聚变、CPO、减肥药、CRO概念等板块上涨。

另外,脑机接口板块回调,诚益通、爱朋医疗跌超11%;证券板块下挫,广发证券、东北证券、中银证券等跌超2%;互联网保险、无人零售、移动支付、钛白粉概念等板块下跌。

具体来看:

存储芯片板块持续上涨,南大光电、芯源微、恒坤新材20CM涨停,安集科技、兴福电子、金太阳、鼎龙股份等跟涨。

消息面上,有消息称两大芯片巨头三星与海力士已向服务器、PC及智能手机领域的DRAM客户提出新一轮涨价,今年一季度报价预计将较上一季度大幅上调60%至70%。另外,英伟达创始人黄仁勋近期在国际消费电子展(CES)上明确指出,对于存储而言,这完全是一个尚未被满足的市场。

半导体板块走强,普冉股份、纳芯微、神工股份、聚辰股份、珂玛科技、源杰科技、微导纳米等跟涨。

东吴证券研报指出,在扩产方面,国产半导体设备正迎来历史性的发展机遇。2026年将开启确定性较强的扩产周期,预计半导体设备全行业的订单增速将超过30%。

稀土永磁概念拉升,方邦股份涨超12%,宇晶股份、九菱科技、格林美、中科磁业、中稀有色等跟涨。

消息面上,据中国日报援引可靠消息人士称,鉴于日本近期恶劣表现,中国政府正考虑针对性收紧2025年4月4日列管的中重稀土相关物项出口许可审查。

旅游酒店板块走强,三峡旅游涨停,首旅酒店、锦江酒店、九华旅游、桂林旅游、岭南控股、华天酒店等跟涨。

消息面上,1月6日,中华全国总工会、文旅部等四部门联合发布《关于深入推进新时代职工文体工作高质量发展扩大职工文体消费的意见》。《意见》提出,鼓励基层工会每年最多可开展四次春秋游活动。

电网设备板块活跃,三变科技、中国西电、远东股份涨停,杭州柯林、华菱线缆、四方股份、宝胜股份、和顺电气等跟涨。

国盛证券发布研报称,据非晶中国大数据中心预测,全球固态变压器市场,在未来5年到10年内,将以年均复合增长率25%至35%的速度高速增长。

脑机接口板块回调,诚益通、爱朋医疗跌超11%,麦澜德、熵基科技、雷迪克、伟思医疗、荣泰健康等跟跌。

消息面上,多家脑机接口概念股出降温公告。其中,航天长峰称公司未实际开展脑机接口等相关业务;伟思医疗称在脑机接口领域的新产品仍处于市场培育初期。

证券板块下挫,广发证券、东北证券、中银证券等跌超2%,财达证券、兴业证券等跟跌。

个股异动:

盛科通信跌超7%,报130.98元,总市值537.02亿元。

消息上,盛科通信昨日晚间公告称,持股5%以上股东国家集成电路产业投资基金股份有限公司因自身经营管理需要,拟通过集中竞价或大宗交易方式减持其持有的公司股份合计不超过1,230万股,占公司总股本比例不超过3.00%,减持期间为本公告披露之日起15个交易日后的3个月内。此外据悉,该公司近三年累计发布减持计划公告2次。

展望后市,中原证券指出,进入一月份以来,支持市场走好的主要因素依然存在。人民币资产吸引力增强,市场对年初信贷投放及后续政策抱有期待。企业盈利结构已发生积极变化,以先进制造和出海企业为代表的新经济力量,正驱动A股收益率企稳回升,为市场提供了较好的基本面支撑。

国内货币政策预计将延续“适度宽松”的立场。市场普遍预期美联储2026年将延续降息周期,全球流动性环境趋于宽松。预计上证指数维持小幅震荡上行的可能性较大,建议投资者密切关注宏观经济数据、海外流动性变化以及政策动向。短线建议关注证券、保险、有色金属以及半导体等行业的投资机会。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论