一份新增17.2万的非农数据,美国上演股债双杀,黄金、比特币也遭殃!

纳斯达克暴跌4%,创下2025年4月以来最惨单日纪录,单日暴跌逾1121点,创史上最大单日点位跌幅;

标普500跌2.64%,终结9周连涨,成分股市值单日蒸发1.8万亿美元。

现货黄金下跌3.6%,年内涨幅全部跌没;比特币一度暴跌7%,盘中跌破6万美元,是2024年10月以来首次。以太坊单日暴跌11%。

美债再遭抛售,10年期美债收益率上涨7个基点至4.54%,30年期收益率重回5%上方。

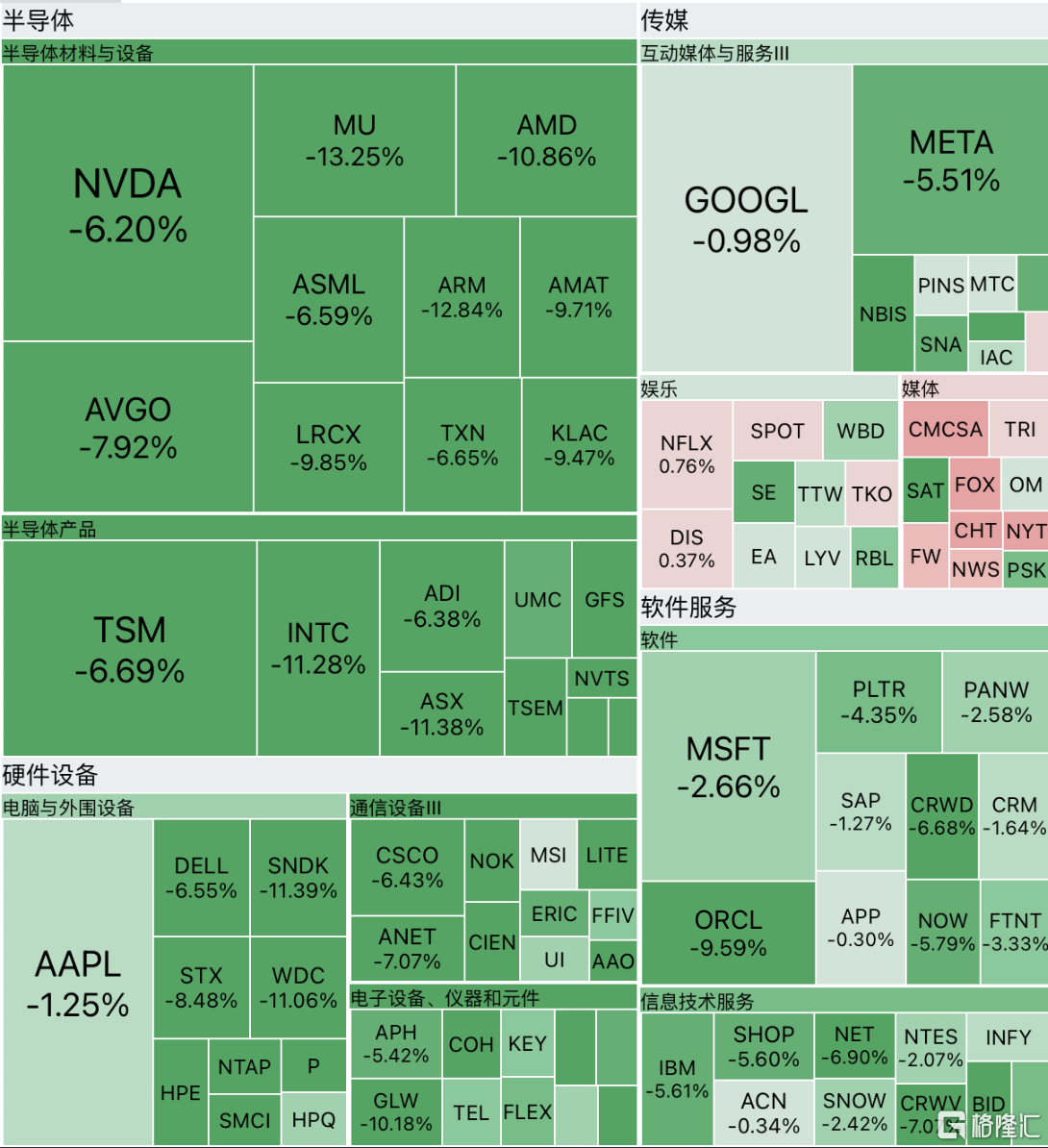

最惨烈的当属美股科技板块,费城半导体指数暴跌逾10%,单日市值蒸发逾1万亿美元,录得自2020年3月以来最大日跌幅。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

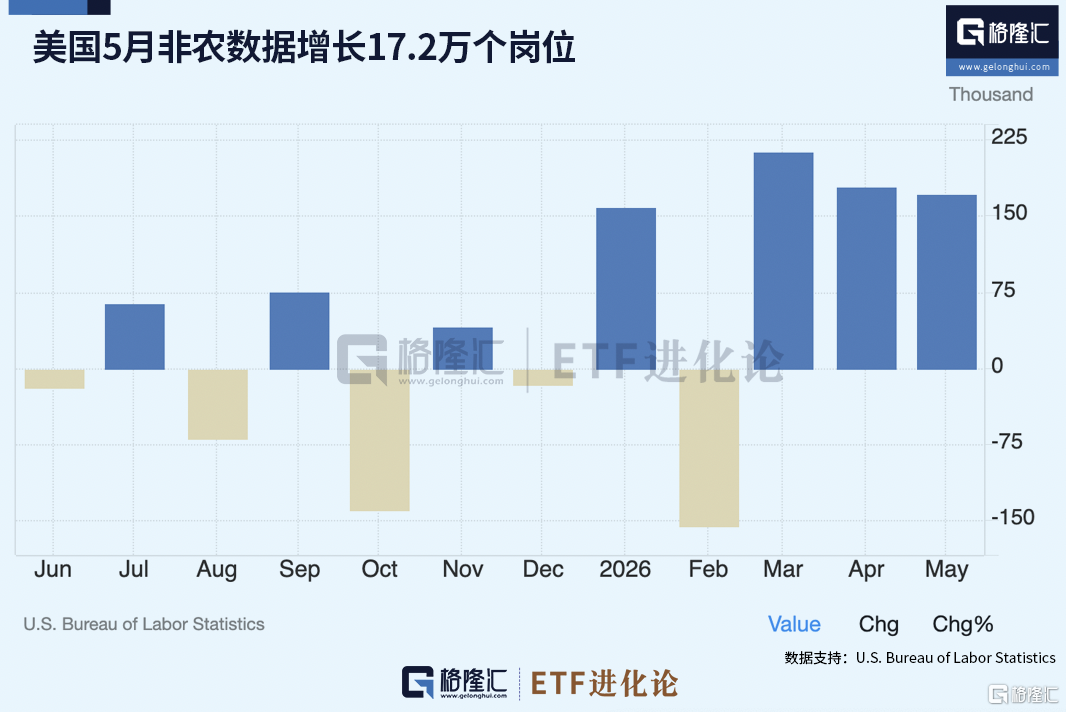

5月的非农数据,成了众矢之的。

美国劳工部数据显示,5月新增就业17.2万人,超出分析师预期一倍多,失业率持稳于4.3%。更狠的是,3月和4月数据也被大幅上修,合计多出9.3万个岗位。

劳动力市场强劲,不是好消息吗?为什么喜事办出丧事的味道?

别忘了,去年8月美联储重新开启降息窗口,靠的就是“劳动力市场走弱”这张牌。现在这张牌被撕得粉碎。

高盛直接“投降”,不再预期美联储今年降息。

加息预期飙升 + 高利率持续,是周五全球资产全线暴跌的主因。

但如果只以为是非农的锅,那就想得太简单了,背后至少有五个利空叠加,形成了一场教科书级的完美风暴:

AI芯片龙头财报不够超预期,引发全球半导体连环抛售

科技巨头疯狂融资烧钱

史上规模最大IPO即将抽血

全球央行转向加息的担忧

美伊协议谈判毫无进展……

如果说强劲的非农数据是从宏观资金面抽水——美联储不降息,流动性收紧。

而那博通、谷歌、Meta、SpaceX的最新动向,则是从微观基本面——AI高增长故事现裂缝、科技巨头缺钱、供求关系恶化,对近期暴涨的科技股来了一次精准背刺。

全球AI抛售是从亚洲蔓延到华尔街的。

周五,KOSPI 暴跌-5.5%,三星电子下跌-6.4%,SK 海力士暴跌-9.9%,外国投资者单日卖出1.6亿美元韩国股票,本周狂抛售超10亿美元。

导火索是博通,一份高增长,又不够高增长的财报。

博通预计三季度AI半导体收入指引为160亿美元,同比增超两倍——听起来炸裂吧?但它比分析师最乐观的预期低了约7%。

经历过新能源行情的投资者都深谙一个铁律:在产业趋势驱动的行情里,增速高低是命门。增速一放缓,信仰就崩塌。

于是盘后,博通跌超10%。

在加息担忧和利率走高的环境下,科技巨头不断传出的股权融资消息,加大获利了结的压力。

谷歌800亿股权融资消息一出,股价应声下跌。

报道称Meta高管正在讨论发行数百亿美元新股的可能性,盘中一度下跌6.6%,Meta方面否认了相关报道后微跌0.8%。

股市的涨跌,最终由资金的供求关系决定。加息预期已经让全市场流动性绷成一根弦,这时,供给端又迎来了巨额抽血:SpaceX此次IPO拟募资最高860亿美元,

市场为了腾出资金准备认购,极有可能抛售获利巨大的已有持仓。股市现货市场遭遇了巨大的技术性抛压。

法国巴黎银行在最新研究报告中警告,围绕此次上市产生的多股资金流向高度同向叠加,可能在未来数周内引发美国股市剧烈波动。

全球央行的两把刀正在落下,正磨刀霍霍——16号日本央行议息,市场预期会加息;18号美联储的议息会议,是新任美联储沃什的首秀,由于其计划减少前瞻性指引的偏向措辞,这必然带来市场波动性上升。

受近期全球半导体疯涨的影响,科技含量高的跨境ETF溢价率不断走高:中韩半导体ETF华泰柏瑞、纳指科技ETF景顺最新溢价率超两位数,分别是18%、17%。纳指ETF嘉实、纳指ETF国泰、纳指ETF广发和纳指ETF易方达溢价率均超5%。

当底层资产开始下跌,溢价获奖者迎来两步走——先跌溢价,再跌净值。

同时6月15日,中韩半导体ETF将迎来半年一次的例行仓位再平衡,里面涨幅过大的成份股将被卖出。

综上所述,市场回调的逻辑形成了一个阶段性闭环:

当投资者发现,博通撕开了AI高增速裂缝、还有世纪IPO抽血,以及美联储降息无望时,市场开始萌生了一个新选择——

在高位狂奔出逃、锁定利润。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论