当你在空调房里浏览AI生成的内容时,或许没有留意到,支撑数字经济与现代生活运转的电力系统,正在经历供需格局的深刻转变。

2026年5月下旬,南方多地提前进入高温时段,国家电网数据显示,5月25日南方电网最高负荷达到2.59亿千瓦,已突破2.3亿千瓦,刷新历史最高纪录。

与此同时,A股电力板块走出独立行情。在上证指数持续调整的背景下,电力板块指数实现5连阳,多只龙头股创下阶段新高。

01

电力板块突然爆发,不止是高温那么简单

很多人将本轮电力行情归因于高温天气的短期影响,但这只是导火索,行业基本面的实质性变化才是核心支撑。

高温确实加剧了短期供需矛盾。根据国家气候中心预测,2026年夏季我国大部分地区气温较常年同期偏高,华东、华中、华南等地高温日数较常年偏多5-10天,部分区域可能出现持续性高温过程。这将推动今年夏季用电负荷进一步攀升,电力保供压力加大。

更深层次的增长动力,来自AI算力带来的电力需求结构性跃升。一台搭载8颗H100的AI服务器功耗约7千瓦,是普通x86服务器的7-8倍;一个中型数据中心的年用电量,相当于约30万人口规模城市的居民用电总量。

随着大模型技术迭代与行业应用落地,未来五年AI算力需求仍将保持较高增速,成为电力需求增长的核心引擎之一。

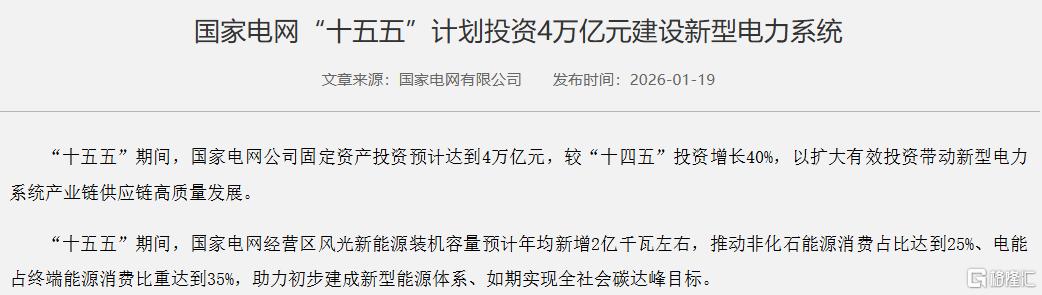

另外,政策层面的持续加码,也为行业发展提供了坚实保障。2026年初,国家电网宣布“十五五”期间固定资产投资将达到4万亿元,较“十四五”时期增长40%,年均增速约7.6%。南方电网也公布2026年固定资产投资计划1800亿元,连续五年创新高。

来源:国家电网

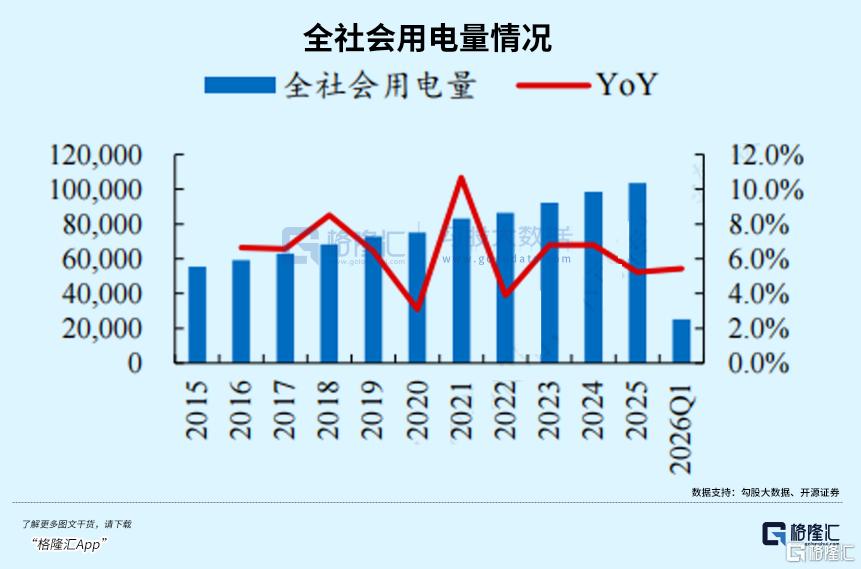

从行业景气度来看,电力行业已逐步走出前期低迷,进入量稳价升的高质量发展阶段。2025年我国全社会用电量达10.37万亿千瓦时,同比增长5.0%;2026年一季度全社会用电量2.51万亿千瓦时,同比增长5.4%,增速较去年同期加快0.8个百分点。

更关键的是,电力供需格局正在发生根本性变化。机构预测,我国将呈现“宽电量、紧电力”的格局——即总发电量能够满足基本需求,但高峰时段电力供应偏紧。随着容量电价、辅助服务市场等机制的完善,电力的系统调节价值将逐步得到重估,行业电价中枢有望稳步上行。

02

拆解电力全产业链,结构升级进行时

你可能以为,电力行业就是烧煤发电、拉线送电这么简单?那你可就想错了,现在的电力系统,早就变成了一个覆盖“发电-输电-配电-储能-用电”全链条的复杂体系。在新型电力系统建设的大背景下,每个环节的定位和价值,都在发生深刻的调整。

发电是整个产业链的核心,2025年我国主要发电企业电力工程投资完成额达1.09万亿元。当前发电结构正加速向清洁能源转型,同时各类电源的功能定位也在重构。

火电的角色已从传统的电量供应主体,转变为电力系统可靠性的基石与灵活性调节核心。

尤其是容量电价机制的全面落地,更是重塑了火电的商业模式:火电企业的收入不再单纯依赖发电量,而是由“电量电价+容量电价+辅助服务收入”三部分构成。这一变化显著降低了火电盈利的波动性,使其具备了类债资产的属性。

水电就不用多说了,算得上最优质的清洁能源资产,成本低、寿命长。长江电力这类龙头,靠着流域梯级电站的协同优势,业绩一直非常稳健。

核电是目前唯一能大规模提供24小时稳定电力的清洁能源,在新型电力系统里,就是个“定海神针”。2022-2025年,我国连续四年,每年核准10台百万千瓦级的核电机组,核电建设已经进入常态化了。

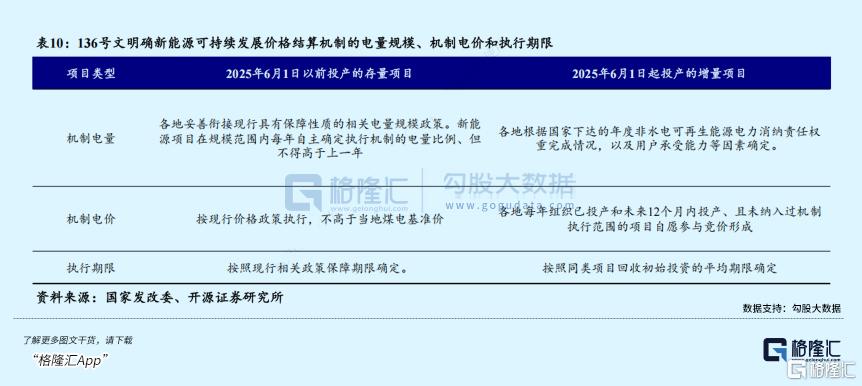

风电与光伏是未来装机增长的主力。2026年一季度,我国新增风电、光伏装机容量分别为15.77GW和41.39GW。随着136号文落地,新能源全面参与电力市场交易,它们的环境价值,通过绿证交易,越来越显性化。

讲完了发电端的变化,我们再来说说连接发电和用电的输配端,这也是现在电网投资的重点方向。随着2025年新能源累计装机占比突破45%,电力系统的核心矛盾,已经从简单的“发多少用多少”,变成了多主体参与的复杂系统平衡问题,这就逼着电网的基础设施,必须全面升级。

比如特高压,能把西部的风电光伏,千里迢迢拉到东部来,效率是传统超高压输电的5倍以上。2026年以来,特高压项目的核准和建设也明显提速,配电网的升级也在进行中。

还有电网数字化,通过人工智能、大数据这些技术,我们能实现电力供需的精准预测、电网的智能调度、故障的自动处置,再也不用像以前那样,停电了要人工去查哪里坏了。

解决新能源间歇性问题的关键,就是储能。从需求端看,2026年全球储能需求,预计保持50%以上的增速,国内大基地配套储能、海外户用储能、电网侧储能,需求同步增长,行业供需偏紧的格局有望延续到2027年。

而在用电端,需求结构的变化,也正在重塑整个电力市场的格局。除了传统的工业和居民用电,AI数据中心和电动汽车,已经成为两大新的增长极。

03

投资掘金:三角配置策略,把握电力周期

电力行业的投资逻辑已从过去单纯的防御性配置,转变为“确定性收益+成长弹性”的综合布局。“防御+稳健+进攻”三角配置框架,能够较好地平衡风险与收益。

防御端优先配置高股息电力运营资产。这类企业现金流稳定、分红率高,在市场波动时能够提供坚实的安全垫。其中,火电企业在容量电价机制下盈利稳定性显著增强,水电企业凭借资源壁垒保持长期稳健回报,均具备较高的配置价值。

稳健端聚焦电网设备产业链。电网投资具有较强的政策确定性,国家电网与南方电网已明确“十五五”期间的投资规模,电网设备企业的订单与业绩增长可预期性较强。同时,我国电力设备出口保持高景气,2026年一季度液体介质变压器出口金额同比增长42.7%,海外市场成为重要增长极。

进攻端布局储能与新能源优质赛道。储能行业正处于周期底部回升阶段,随着需求持续爆发,产业链将迎来量利齐升的修复过程,重点关注储能电池、储能逆变器与系统集成环节。

后续需重点跟踪三个核心变量:一是今年夏季高温的持续时间与强度,这将直接影响短期电力供需与电价走势;二是特高压、配电网等重点工程的核准与开工进度,这决定了电网设备企业的订单释放节奏;三是储能电池价格与需求的变化趋势,这关系到储能产业链的盈利修复程度。

当然,我们也要警惕一些潜在的风险。比如电力市场建设不及预期、市场化电价波动风险、燃料成本上涨、出海不及预期等风险。

04

结语

回望电力行业的发展历史,每一次能源革命与技术进步,都会催生一批具备长期竞争力的企业。

从第一次工业革命的蒸汽机动力普及,到第二次工业革命的电气化浪潮,再到新世纪以来的新能源转型,每一次电力系统的升级,都重塑了全球经济的发展格局。

而电力行业,它不仅是支撑全球数字经济与AI算力基建的底层能源底座,还在新型电力系统建设、储能技术突破、电力设备出海等领域,打开了全新的增长空间。

格隆汇研究院长期深耕电力全产业链,从供需形势、电价机制、投资进度、技术迭代、竞争格局、出口数据等多个维度,持续跟踪行业动态,深度挖掘具备成长潜力的投资机会。

如果您也希望:

把握电力行业长周期上行的核心主线

锁定发输储用各环节具备核心优势的优质标的

获取产业链政策、产能、订单的最新解读

欢迎关注我们,及时掌握行业动态与投资策略,携手抓住电力产业变革带来的时代机遇!

注:文中所涉企业仅为产业案例分析,不构成任何投资建议。市场有风险,投资需谨慎。

免责声明:本文版权属于北京格隆汇投资顾问有限公司投研团队(曾润:A0160623020001)整理,本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料并予以合法合理适当的采集摘要与编辑。

股市有风险,入市需谨慎。本文中的任何投资建议均不作为您投资买卖的依据,您须独立作出投资决策,风险自担。任何单位或个人未经本公司许可,擅自发布、复制、传播或网络发表、转载等均视为侵权,本公司将依法追究侵权责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论