中国产经观察消息:2026年6月8日,天津富士达自行车工业股份有限公司(以下简称“富士达”)将站上上交所上市审核委员会的审议席。这家年营收突破50亿元、号称“自行车界富士康”的代工巨头,表面上光鲜亮丽,实则暗疮遍布。翻开它的招股书,你会发现一个令人不安的事实:这不是一家在成长的企业,而是一家在衰退中挣扎、却试图用资本市场的钱来续命的公司。从增收不增利到毛利率断崖式下滑,从研发投入形同虚设到实控人套现近两亿——富士达的IPO之路,与其说是一次上市审核,不如说是一场对监管底线的极限试探。

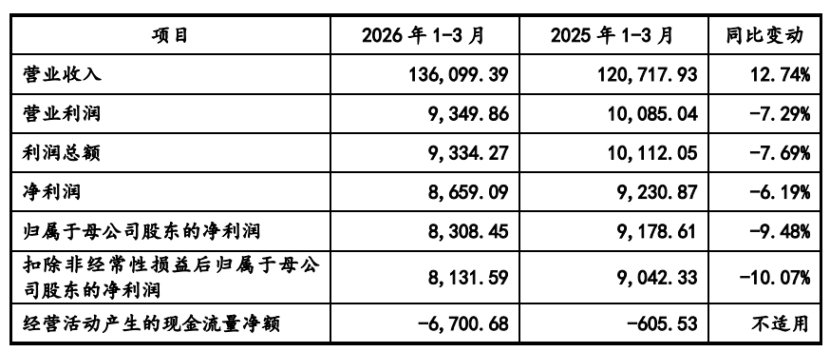

最直观的问题摆在桌面上:富士达正在经历一场明确的、持续的利润下滑。2023年至2025年,富士达营业收入从36.21亿元攀升至50.61亿元,看起来是一条漂亮的增长曲线。但扣非净利润却走出了完全相反的轨迹——2023年2.78亿元,2024年冲到3.99亿元的高点后,2025年直接回落至3.74亿元。营收在涨,利润在跌,这是任何一个财务分析师都会皱眉的信号。更令人担忧的是,这种颓势并没有在2026年得到扭转。2026年一季度,公司营收同比增长12.74%,看似强劲,但净利润同比下降571.78万元,扣非净利润更是暴跌910.73万元。

富士达自己给出的解释是汇率波动导致汇兑损失1537.97万元。剔除这个因素后,一季度净利润同比增长10.47%。但问题在于,汇率波动不是一次性事件,而是持续性风险。公司自己也承认,报告期内汇兑收益占利润总额的比例从8.75%一路下滑至1.25%,而2026年上半年人民币升值预期下,汇兑损失只会更大。公司甚至在业绩预告中坦言,2026年1至6月净利润及扣非净利润较上年同期“基本持平或有所下降”。一个在招股阶段就明确告诉你未来半年利润可能继续下滑的企业,凭什么让投资者相信它具备"持续盈利能力"?这恰恰是沪主板IPO审核的第一道红线,也是最基本的上市门槛。

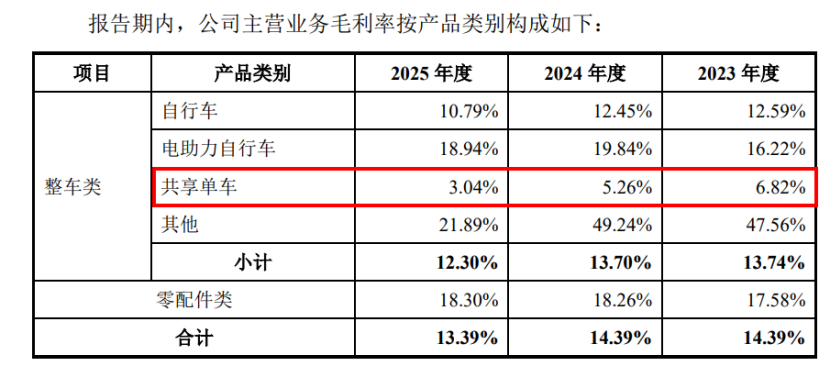

毛利率的恶化更加触目惊心,而且这种恶化不是局部的、偶发的,而是全面的、持续的。富士达综合毛利率从2023年的14.53%降至2025年的13.62%,而且这个数字已经低于行业均值14.75%。如果说综合毛利率的下滑还可以用产品结构调整来解释,那么共享单车业务的毛利率则是一场彻头彻尾的溃败。这块本应是公司稳定收入来源的业务,毛利率从6.82%跌至5.26%,再到2025年的3.04%——几乎贴着成本线在运行。富士达把原因归结为“市场竞争激烈、产品溢价空间下降、单位成本提升”,但翻译成大白话就是:共享单车这门生意,富士达已经赚不到钱了。

而更危险的是,共享单车销量在2025年也出现了下滑,从129.66万辆降至121.62万辆。量在跌,价在跌,利润在跌,三杀齐至。一块毛利率只有3%的业务,任何一个下游客户的压价或订单收缩,都可能让它从微利直接变成亏损。这不是什么“结构性调整”,这是盈利能力的系统性退化。当一家企业的核心业务已经逼近盈亏平衡线,它拿什么来支撑未来的增长故事?

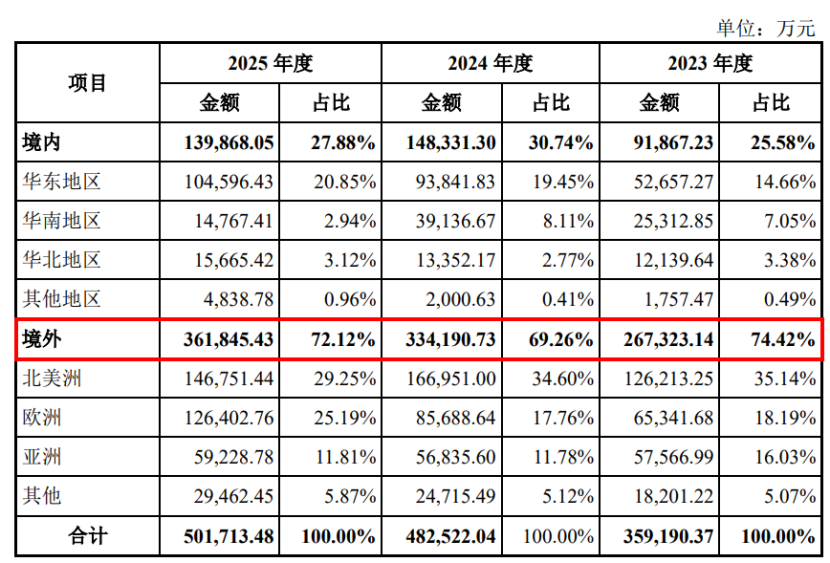

如果说财务数据是表象,那么富士达的业务结构才是真正的病根,也是所有问题的源头。这家公司本质上是一家代工企业,ODM、JDM、OEM模式的代工业务占比超过92%。它为Specialized、迪卡侬、Scott等国际品牌做嫁衣,为哈啰、青桔、美团等共享单车运营商打工。2023年至2025年,富士达境外销售收入占主营业务收入的比例分别为74.42%、69.26%和72.12%。这意味着什么?意味着富士达的命运几乎完全攥在别人手里。

2025年,美国市场受关税与贸易政策冲击,进口量大跌约21%,富士达对美国的自行车销量直接减少45.79万辆。一个单一市场的政策变动,就能让一家年营收50亿的企业伤筋动骨。前五大客户销售收入占比一度高达50.45%,这种客户集中度放在任何一个行业都是危险信号,而对于一家以代工为生、没有品牌护城河的企业来说,简直就是把脖子伸到了客户的刀下。客户“感冒”,富士达就得“住院”。这种极度脆弱的业务结构,决定了富士达不具备抗风险能力,也不具备议价能力。在产业链中,它永远是被动的那一方。

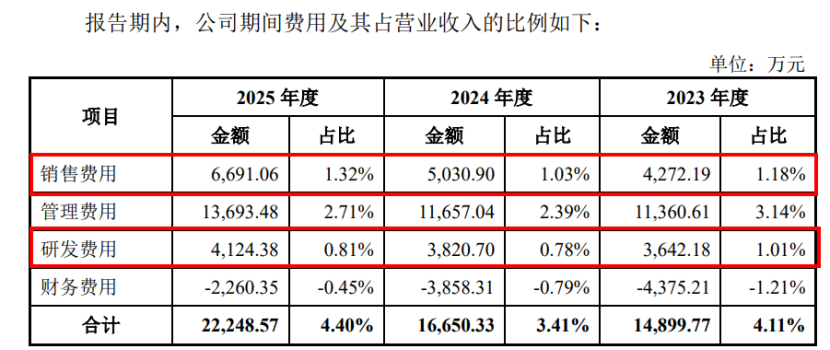

在这种脆弱的业务结构下,富士达的研发投入显得格外讽刺,甚至有些荒诞。2023年至2025年,公司研发费用分别为3642.18万元、3820.7万元、4124.38万元,占营业收入的比重分别为1.01%、0.78%和0.81%,连5%的行业关注线都够不到,甚至不到行业均值的五分之一。过去三年累计研发投入约1.16亿元,年均不过3862万元。而这次IPO,富士达却要募资2.11亿元建设研发中心——一次性募资额相当于过去5.5年研发投入的总和。

更荒诞的是,富士达发明专利仅13项,核心技术多为代工工艺适配,谈不上什么突破性技术储备。一个研发投入长期处于行业底部的企业,突然要用二级市场的钱去建一个研发中心,这不是“转型升级”,这是“为募资而募资”。沪主板明确鼓励“硬科技、高研发”企业,富士达这种低投入、高募资、无积累的操作,与主板的定位完全背道而驰。销售费用占比1.32%,是研发投入的1.6倍还多——钱花在了卖货上,而不是花在了创新上。对于一家自称要向电助力自行车和高端市场转型的企业来说,这个比例本身就是一种自我否定。如果真的要转型,为什么不先把研发投入提上来?答案很简单:因为转型只是讲给审核委员会听的故事,而不是公司真正在做的事情。

然后是那个让所有市场参与者都无法忽视的疑问:富士达到底缺不缺钱?答案是明确的——不缺,而且不是一般的不缺。截至2025年末,公司货币资金和理财合计20.43亿元,有息负债很少,账面资金足以覆盖全部7.73亿元募投项目,冗余资金超过12亿元。一家账上趴着20多亿现金的企业,要来A股募资7.73亿,这在逻辑上就说不通。

更耐人寻味的是,2023年和2024年,富士达累计现金分红1.85亿元,其中2023年分红6306.86万元,2024年分红规模大幅攀升至1.22亿元。按照持股比例,实控人辛建生、赵丽琴夫妇通过两年分红,就从公司套现约1.76亿元。左手从公司拿走近两亿现金,右手又要从二级市场募走7.73亿——这不是“资源优化配置”,这是实控人在上市前的一次大规模套现,把本该自己承担的资本开支甩给了二级市场的投资者。在当前监管层反复强调严把IPO“入口关”、坚决杜绝“圈钱式上市”的背景下,这种操作无疑是在审核红线上跳舞。分红金额在IPO前夕骤然放大,这种时间上的巧合,很难不让人产生联想。

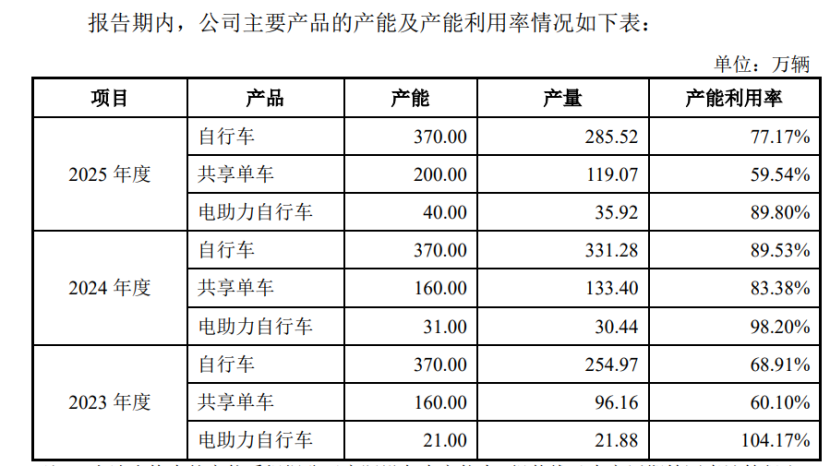

产能利用率的数据更是直接戳破了富士达募资扩产的逻辑。2025年,富士达普通自行车产能利用率仅77.17%,共享单车更是只有59.54%。产能都没吃饱,却要募资扩产高端车与电助力车各50万辆/年,新增产能消化前景完全不明。这7.73亿元募资的必要性在哪里?公司给出的理由是“境外工厂产销量持续增长”和“市场开拓力度加强”,但2025年营收增速已经从上一年的34.77%骤降至3.7%,净利增速更是从48.49%暴跌至-6.41%。在业绩增速断崖式下滑的当口大手笔扩产,这不是信心,这是赌博。而且是拿投资者的钱去赌。

更让人对富士达的质量管控能力产生怀疑的是,其子公司邦德渤海电动科技在2024年和2025年连续两年发生产品召回。2024年召回128辆电动自行车,问题涉及电池保护装置规格不符、蓄电池与电池组盒不匹配;2025年4月再召回285辆,问题包括无标准标识与警示语、无互认协同充电功能。两次召回都指向基础安全设计与合规性缺陷,而且是电动车最核心的电池安全和标识合规问题。富士达在招股书中宣称自己是“行业内少数通过CNAS国家实验室认证的企业”,拥有“全方位检测能力”,但连最基本的电池安全和标识合规都做不到,这份“全方位检测能力”的含金量实在令人怀疑。对于一家以代工为核心业务的企业来说,质量就是生命线,是客户愿意把订单交给你的前提。两次召回不仅是合规问题,更是客户信心的裂痕——今天召回的是子公司的电动自行车,明天会不会轮到主力业务的共享单车?这个问题,审核委员会不可能不考虑。

综合来看,富士达此次IPO面临的核心矛盾是:一家利润连续下滑、毛利率持续走低、研发投入严重不足、高度依赖海外单一市场、产能利用率不饱和、两年两次产品召回的代工企业,却要以“大盘蓝筹、稳健经营”的沪主板标准来过会。这不是简单的“擦边”,这是对审核逻辑的全面挑战。它试图用营收规模来掩盖盈利质量的恶化,用分红来包装实控人的套现意图,用募资规划来替代真实的转型行动。6月8日的审议结果将是一个重要的市场信号——它将告诉所有拟IPO企业,A股的门,到底是为谁开的。

编辑:王宇

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论