兄弟姐们,科创板又出新股大肉签啦!

5月27日,长进光子(688635)在科创板上市,发行价格40.98元/股,发行市盈率为44.22倍,明显低于70.47倍的行业市盈率。

截止上市首日收盘,长进光子股价涨超1510%,最新市值约618亿元,预计每签获利26.6万元,仅次于4月上市的科创板新股联讯仪器(中一签赚33.5万元)。

发哥在格隆汇社区看到有人打中了长进光子,把炒股以来亏的钱都赚回来了,还倒赚几万,简直就是锦鲤本鲤啊!

参与长进光子的打新,除了要有科创板交易权限(2年以上交易经验+50万元资产门槛)外,也需要一定的运气。因为长进光子的打新中签率并不高,网上发行中签率低至0.02%,网下配售中签率也只有0.019%。

在A股打新时,顶格申购的人,中签率会更高,而顶格申购长进光子只需持有沪市市值5.5万元,科创板一签500股,中一签直接缴款20490元。

值得一提的是,尽管近年来A股打新赚钱效应很好,但新股的暴涨并非偶然。与联讯仪器类似,长进光子具备“稀缺硬科技属性、处于高景气赛道、拥有国产替代逻辑”,再加上新股情绪的助推等综合因素导致。

想当初,联讯仪器在上市首日暴涨8倍多之后,在上市后一个月的时间里,股价持续猛涨至12倍以上,长进光子有没有可能复制这种神话呢?这就得先看看基本面情况。

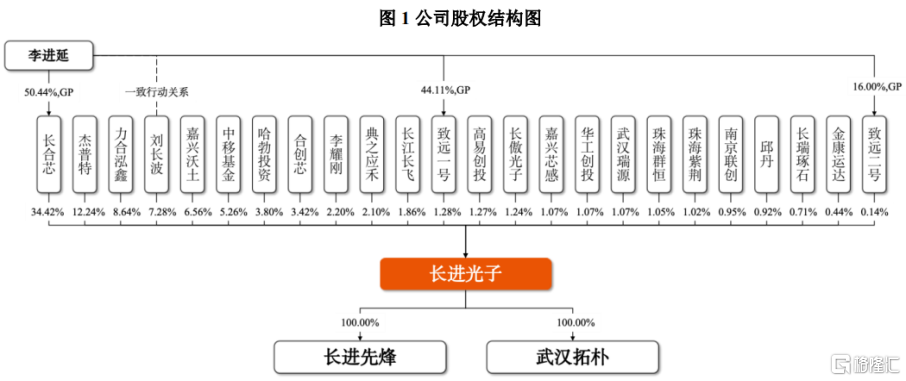

长进光子成立于2012年,并在2022年完成股改,总部位于湖北省武汉市东湖新技术开发区。其实际控制人李进延出生于1972年,目前担任董事长,他毕业于中国科学院上海光学精密机械研究所,博士研究生学历。

李进延曾任烽火通信高级研发工程师、烽火藤仓光纤科技研发部经理等职务。2008年11月以来任华中科技大学武汉光电国家实验室(2017年更名为武汉光电国家研究中心)教授、博士生导师(已于2025年7月办理离岗创业)。

除了实控人李进延之外,杰普特、力合泓鑫、刘长波、嘉兴沃土、中移基金、哈勃投资、合创芯、长江长飞、致远一号等均为长进光子的股东。

公司发行前股权结构图,图片来源于招股书

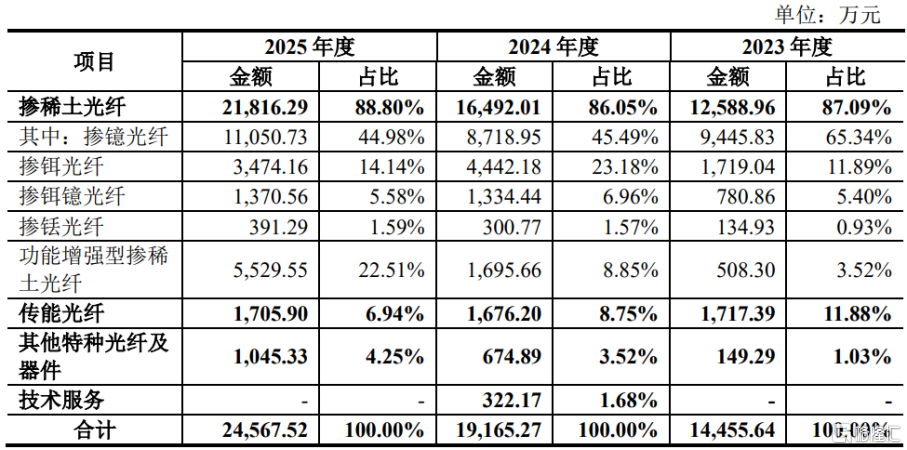

长进光子是国内领先的特种光纤厂商,主要产品掺稀土光纤是特种光纤的重要子类,是激光产业链上游核心光学材料,是各类光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、国防军工、医疗健康、科学研究等领域。

具体来看,2023年至2025年(简称“报告期”),长进光子86%以上的营收来自于掺稀土光纤,占比较大;传能光纤、其他特种光纤及器件、技术服务的营收占比相对较低。

公司主营业务收入按产品构成情况,图片来源:招股书

值得注意的是,长进光子收入主要来源于掺稀土光纤,且下游应用领域集中于先进制造与光通信领域,报告期内两者合计收入占比均超过80%,面临产品结构单一与应用领域集中的风险。

长进光子近几年的业绩也呈增长趋势,但增速远没有联讯仪器那么块。

具体来看,2023年、2024年、2025年(简称“报告期”),长进光子的营业收入分别约1.45亿元、1.92亿元、2.47亿元,主营业务毛利率分别为69.31%、69.13%、65.06%,对应的净利润分别为5465.65万元、7575.59万元、9564.04万元。

受益于下游先进制造、国防军工等行业需求持续释放,长进光子核心产品掺稀土光纤销量增长,带动营业收入及利润增长。2026年1-3月,长进光子实现营业收入5395.30万元,同比增长20.62%;实现净利润1988.65万元,同比增长30.98%。

目前特种光纤领域呈现综合实力较强的国际厂商主导行业发展、聚焦特定细分领域的国产厂商奋起直追的竞争情况,国产特种光纤产品整体距离全球先进水平还有一定差距。

长进光子是国内特种光纤行业第一梯队企业,在国内掺稀土光纤市场中占据主导地位,其主要竞争对手为Nufern、nLIGHT、OFS、Fibercore、武汉睿芯(锐科激光子公司)、长飞光坊(长飞光纤子公司)。

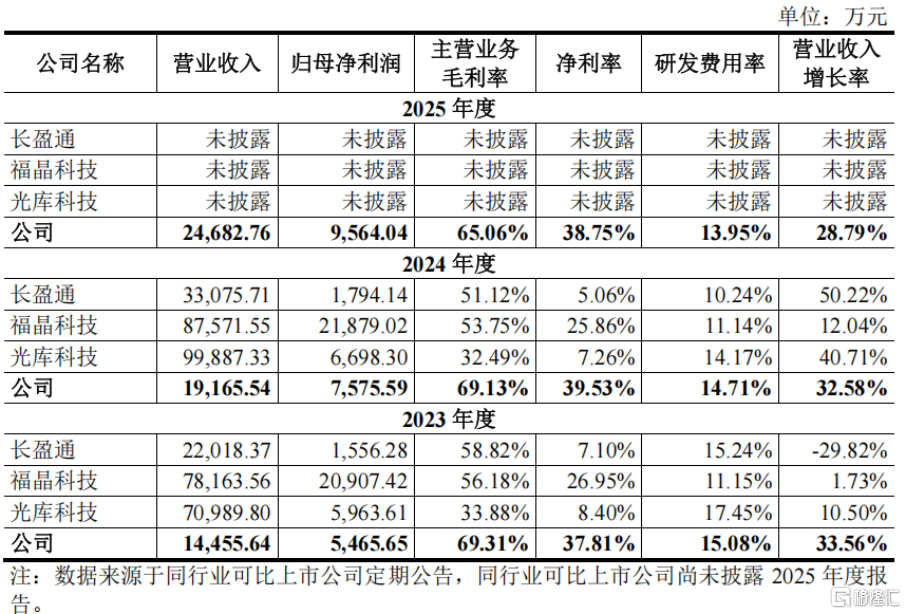

2024年,长进光子的营业收入低于同行公司长盈通、福晶科技、光库科技,但由于主营业务毛利率较高,其归母净利润高于长盈通、光库科技。

长进光子与同行业可比上市公司关键财务指标对比,图片来源:招股书

长进光子的主要原材料包括石英管材、光纤涂料、稀土及化学品,其石英管材的主要供应商包括长飞石英、苏州盛吉和安徽盛基,稀土及化学品的主要供应商为国产厂商湖南稀土院。

公司采用直销模式,主要客户包括锐科激光、创鑫激光、杰普特、光迅科技、德科立、海创光电等。报告期内,长进光子向前五大客户合计销售收入占当期营业收入的比例分别为82.26%、73.19%、66.20%,客户集中度较高,受下游光纤激光器市场集中度较高所致。据中国激光产业发展报告,锐科激光、创鑫激光、杰普特合计国内市场销售份额超过50%。

值得注意的是,随着特种光纤领域市场竞争的进一步加剧,公司市场份额存在被竞争对手挤占的风险。此外,长进光子的主要客户锐科激光、创鑫激光已具备特种光纤自供能力,未来如果主要客户提升自供比例,将减少包括公司在内的独立第三方厂商市场空间。

本次IPO,长进光子拟募集资金7.8亿元,主要用于高性能特种光纤生产基地及研发中心、补充流动资金。

总而言之,在科创板硬科技热潮之下,近期半导体、AI、商业航天等领域新股备受资金追捧,新股由于流通盘小,容易被资金炒作,在这种情况下不排除新股上市后持续上涨的可能,毕竟市场无法准确预测。

但经过上市首日的暴涨之后,长进光子的市盈率已远高于行业均值,投资者如果没有打中新股,上市后再追涨存在一定风险。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论