胜宏科技在PCB里面一直属于走的弱的,而且港股的胜宏比A股的胜宏科技同时期股价表现要更好。

为什么?以及关于他的一些面对原材料涨价的质疑以及不能向下游顺价的质疑,在这篇文章中你都能找到官方答案。

而且还有一些投资线索。

一、关于产能及进展

胜宏科技资本开支大,扩建猛,市场最为关心产能建设情况、产能利用率情况。

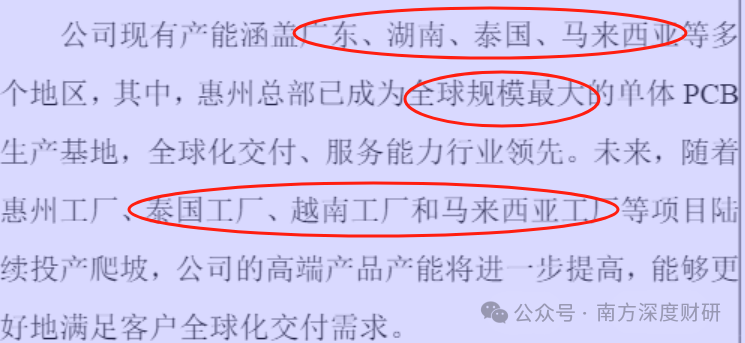

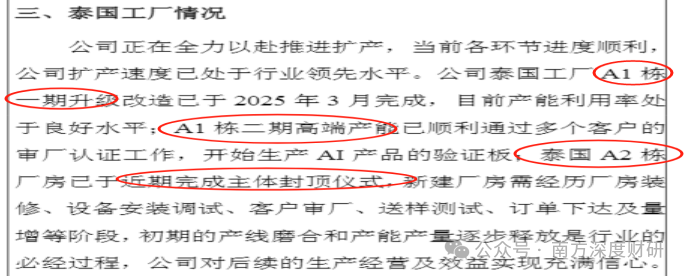

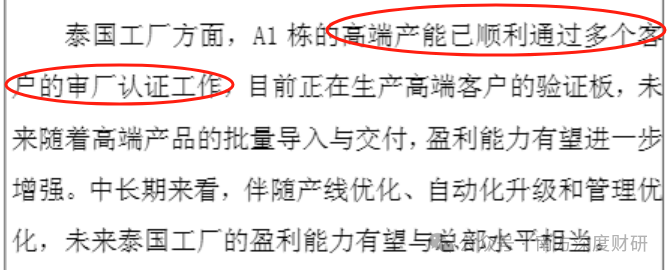

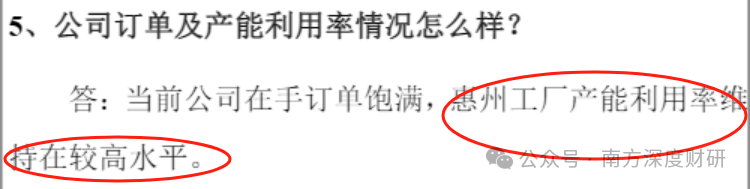

公司现有产能覆盖广东惠州、湖南、泰国、马来西亚等多个地区,目前泰国工厂进展靠前,产线当前处于样品验证板小批量生产阶段,待验证落地、批量订单正式交付之后,泰国厂区盈利水平将迎来首轮修复抬升。惠州总部作为全球规模最大的单体PCB基地,当前产能利用率维持在较高水平。

从建厂投产周期来看,国内工厂的建设与设备安装调试大约需要1年时间准备,海外工厂则需要更长时间。新建工厂完成投产后,良率整体提升速度相对较快。

二、关于原材料涨价

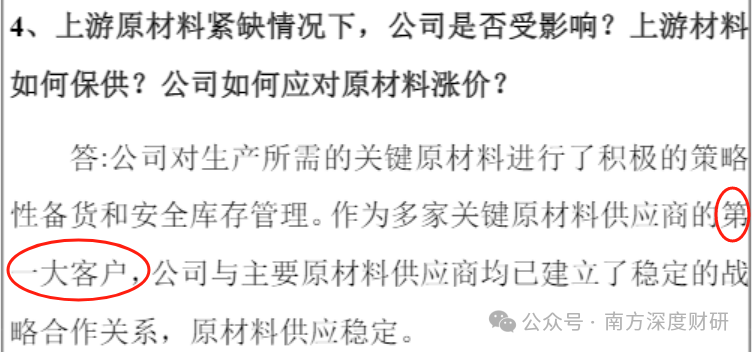

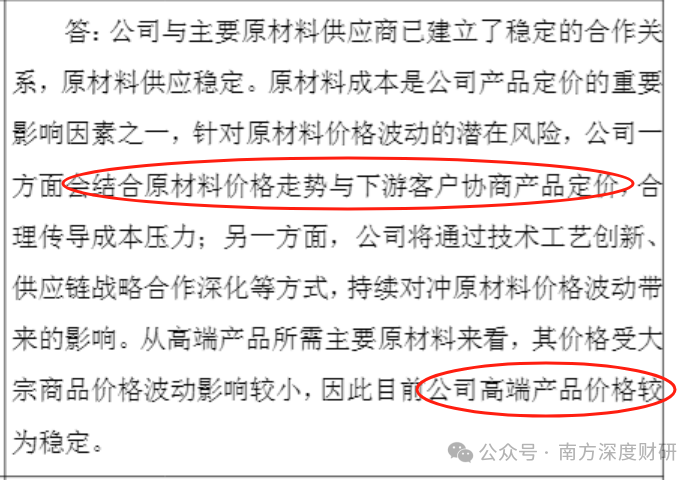

覆铜板等PCB核心原材料是公司生产成本的大头,公司表示作为多家原料供应商的第一大客户,公司与他们建立了稳定的合作关系,供应稳定。同时也会结合原材料走势与下游客户协商产品定价,合理传导成本压力。

而且公司高端产品所需主要原材料价格相对稳定,已量产的高端产品价格也较为稳定。

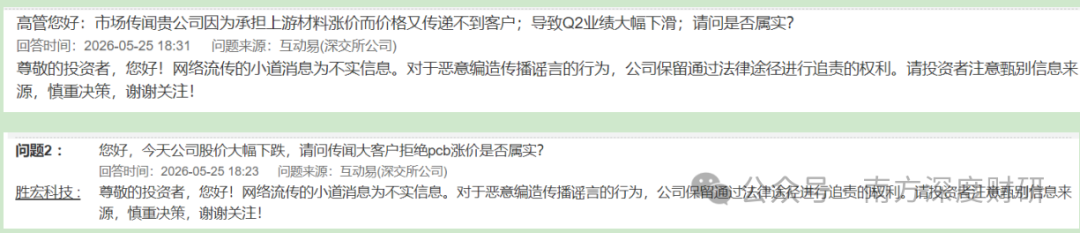

公司也在互动易中辟谣了原材料涨价压力不能传导的传言。

三、关于需求是否充足

根据Prismark数据,AI服务器相关PCB市场2024—2029年年均复合增速将达到18.7%;其中,AI服务器相关HDI的年均复合增速为29.6%,AI相关18层及以上多层板年均复合增长率为33.8%,远远超过PCB行业平均增速。均为行业较高水平。

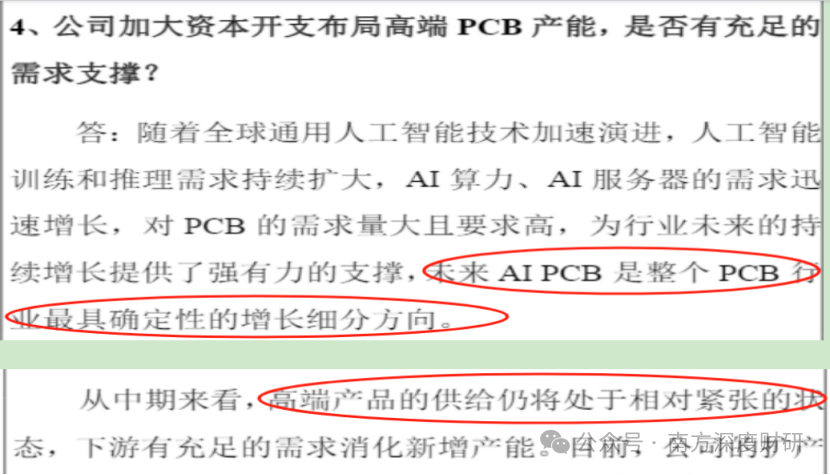

公司表示随着全球AI算力产业链爆发,AI服务器PCB是未来整个PCB行业最具确定性的细分方向,从中期来看,高端算力PCB产能处于供不应求的格局,下游有充足的需求消化公司的产能。

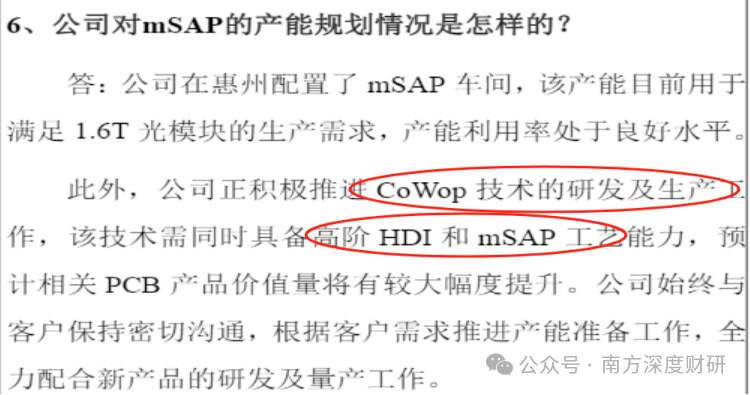

细分产线落地方面,惠州厂区mSAP车间产能核心配套1.6T高速光模块订单,在前沿技术布局上,公司稳步推进CoWop封装基板相关技术研发与产线落地,该技术对应PCB产品价值量相较传统板卡实现数倍提升,未来量产落地后将显著抬升单产品盈利空间,打开中长期业绩天花板。

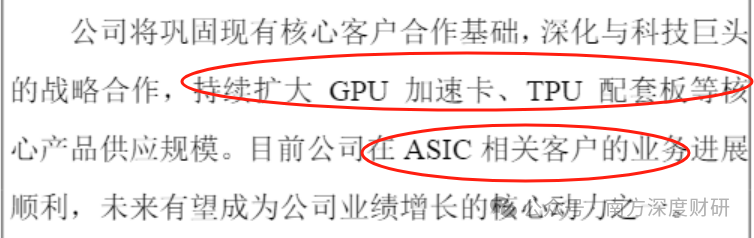

客户合作层面,除了与已有科技巨头保持良好关系,还将稳步扩容GPU、TPU芯片配套PCB板供货规模;与此同时ASIC芯片配套将有望成为继AI服务器板、光模块之后全新的业绩增长曲线。

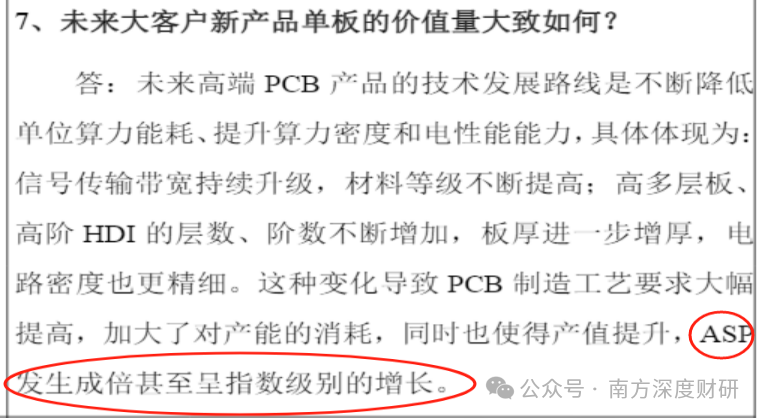

而且未来大客户新产品单板的价值量不是线性增长,而是成倍、甚至指数级别增长。

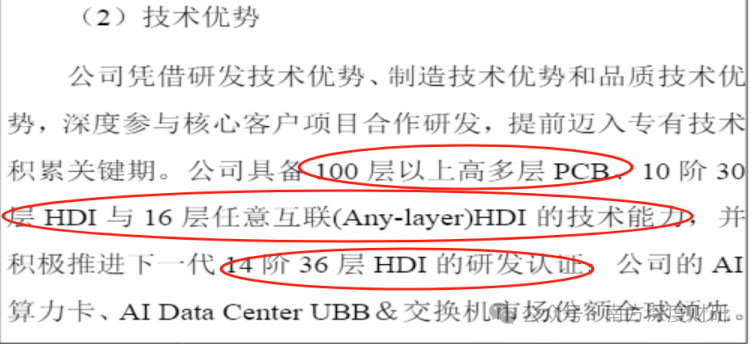

当前胜宏科技具备100层以上高多层PCB、10阶30层HDI与16层任意互联(Any-layer)HDI的技术能力,并积极推进下一代14阶36层HDI的研发认证;公司的AI算力卡、AIDataCenterUBB&交换机市场份额全球领先。

四、业绩及股价表现复盘

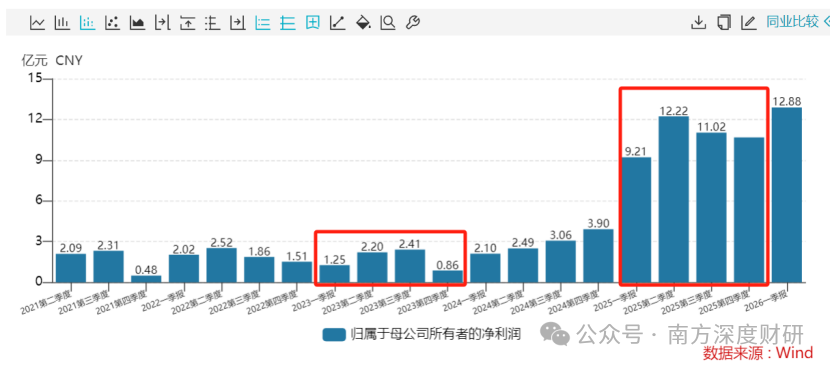

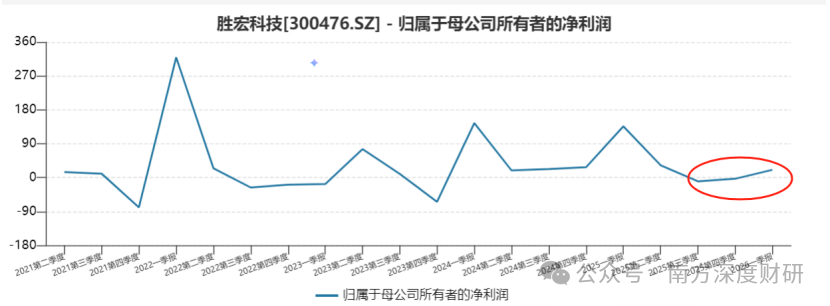

从2023年开始,胜宏科技的分季度收入呈逐年提升趋势,但利润并没有保持同样的规律。

尤其是2025年二季度和三季度出现了阶段性承压。

2025年三季度业绩出来,胜宏的股价当天还是得到了市场原谅,但因为当时处于科技整体回调的时期,股价开始回调。

复盘过去胜宏出业绩后的股价表现,可以得出公司如果业绩略有miss,但处于市场上升期,会被原谅,走出利空出尽之势;但如果处于市场回调期,会跟着回调;

但公司在2025年四季度和2026年一季度开始拐头向上,归母净利润同比增速显著高于营业收入增速,呈现“增收更增利”的格局。

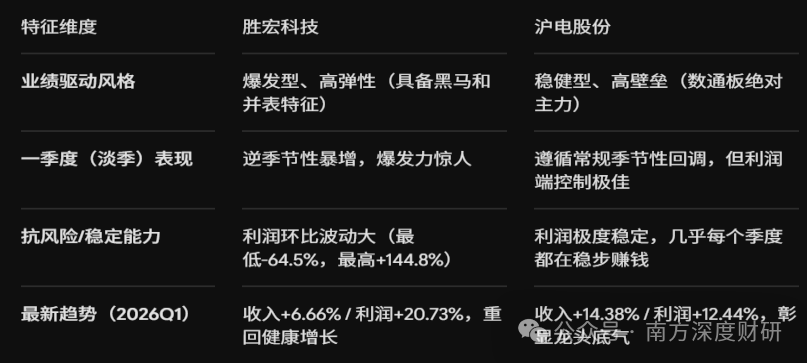

但就股价表现而言,沪电股份比胜宏科技表现更优,我认为主要有两个原因。

一个是沪电股份有着台资渊源(其控股股东的母公司为中国台湾老牌PCB大厂楠梓电子)和深厚的技术和客户积淀,有着台资重质、求稳的作风,深耕北美头部客户多年,供应链绑定深度、客户粘性强;而胜宏科技作为后起之秀,在供应商关系绑定上没那么紧密。

此外,从两家公司的业绩表现来看,机构配置逻辑也会有所不同。

自2023年以来的收入和利润表现来看,胜宏科技的弹性更大,表现出极高的高爆发性,沪电股份则表现出更强的经营稳健性与持续性。

结合最新的2026年一季报情况,胜宏科技实现了利润环比增速(20.73%)远超收入环比增速(6.66%)的开局,说明其前期投入的高端产能利用率正在爬坡,盈利质量在显著改善。

沪电股份则在收入(14.38%)和利润(12.44%)上双双实现双位数的环比双增,走出了过去两年一季度必然下滑的魔咒,暗示全行业在2026年开局的需求依旧处于较高的状态。

总结起来,如果你选胜宏科技,是想博取他未来高扩张产能释放带来的“高弹性与爆发力”,是博取业绩弹性的绝佳品种,偏向成长型资金配置;如果你选沪电股份,则是买他的“高壁垒与稳定性”,深受稳健型机构偏爱,两大公司对应不同资金偏好,这也是估值分化的原因之一。

五、从财报深挖两大投资机会

此外,在胜宏科技的财报和投资者调研纪要中,也能挖掘出PCB产业链两条确定性投资主线:

主线一:上游设备+覆铜板材料赛道

公司近两期的应付账款规模翻倍,资金主要流向上游原材料与设备厂商。

这也是为什么这轮PCB产业链的炒作周期中,上游材料、设备板块涨幅远超PCB中间制造的底层逻辑。

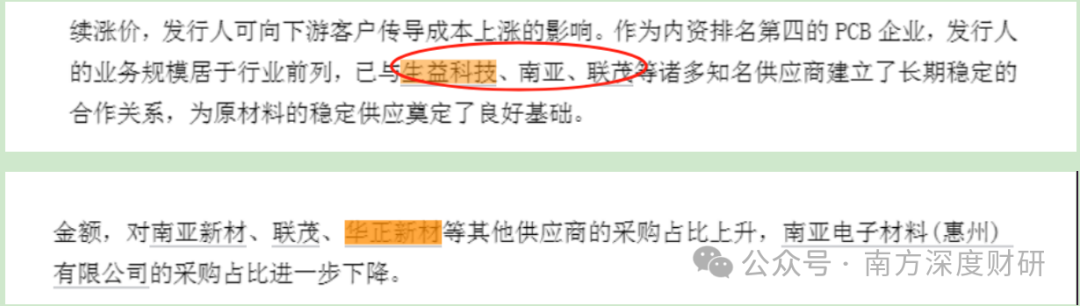

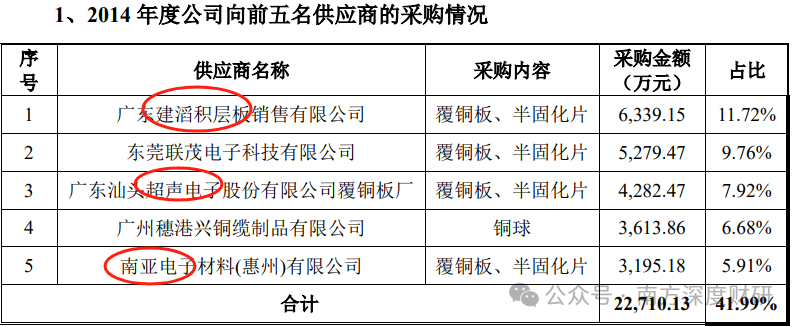

据胜宏科技的公告信息,他的材料供应商包括生益科技、南亚新材、华正新材、建滔积层板。

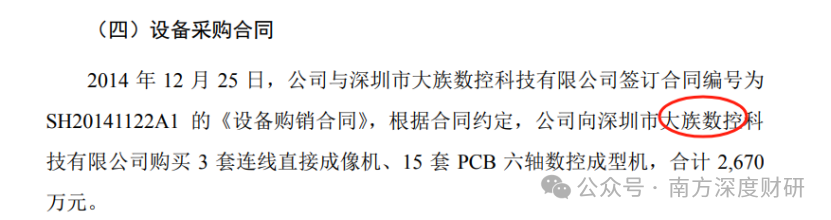

设备供应商包括大族数控。

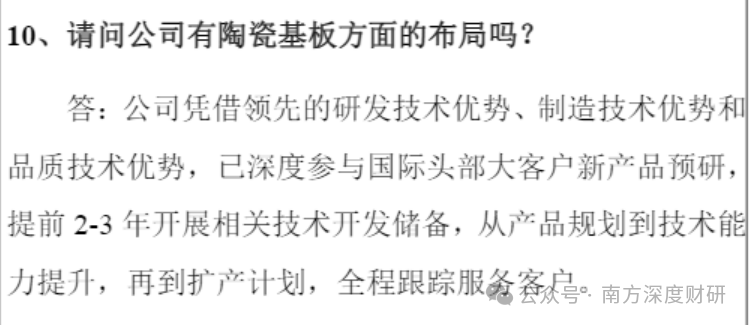

主线二:陶瓷基板全新增量赛道

除传统PCB迭代升级外,胜宏提前前瞻布局陶瓷基板,已进入国际头部大客户预研环节。

行业逻辑是AIGPU功耗持续飙升,陶瓷基板凭借高导热、低形变优势,解决高端算力芯片散热痛点,是算力硬件刚需增量品类,不替代传统玻纤PCB材料;同时光模块国产化浪潮下,陶瓷基板单车用量、单品价值同步抬升。

行业空间:2025年国内陶瓷基板市场规模32.9亿元,年增速18.69%,机构预判2027年行业规模可达200-220亿元,未来两年行业复合增速突破60%,赛道成长性突出。

总结

短期来看,AI算力PCB高景气度延续,胜宏泰国工厂产能爬坡+高端产品占比提升,盈利修复逻辑持续兑现,成本顺价的市场质疑已被官方经营数据逐一化解;中长期依托高阶HDI、CoWop、陶瓷基板三重技术落地,打开业绩天花板。从业绩弹性角度,若博弈高成长高弹性优先关注胜宏科技,偏好稳健则当属沪电股份,想要分享算力PCB产业链红利,则聚焦上游覆铜板、PCB设备,此外陶瓷基板作为前沿方向也可以持续关注。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论