在长鑫科技、晶合集成之后,近期又有一家位于合肥的半导体公司迎来了IPO动态。

格隆汇获悉,合肥新汇成微电子股份有限公司(简称“汇成股份”)于2026年5月29日递表港交所,寻求A+H双重上市,由中金公司担任保荐人。

2022年8月,汇成股份在科创板上市,证券代码:688403,截至6月3日,公司的股价为19.37元/股,市值191.9亿元。

01

专注于显示驱动集成电路的先进封测,总部位于安徽合肥

汇成股份成立于2015年12月,2021年3月改制为股份公司,总部位于安徽合肥。

截至2026年5月22日,郑瑞俊及杨会夫妇合计控制公司已发行股本总额约26.28%,为单一最大股东集团的成员。

汇成股份是一家半导体封装及测试服务提供商,专注于DDIC(显示驱动集成电路)的先进封装及测试解决方案,DDIC是显示面板成像系统的关键部件。

公司的服务主要用于LCD(液晶显示器)及AMOLED显示面板的DDIC,终端应用涵盖消费电子、工业控制及汽车电子。此外,公司也在战略拓展存储器IC封装及测试能力。

2025年,公司的收入为17.83亿元,出货量为51.13万片晶圆,位居全球DDIC先进封装及测试行业第四,在中国内地排名第二。

关键业务亮点,来源:招股书

汇成股份的服务涵盖整个封装及测试流程:凸块制造、晶圆测试(CP)、玻璃覆晶(COG)及薄膜覆晶(COF)。

凸块制造,是通过溅镀、光刻、电化学沉积及湿法蚀刻等工序,在晶圆的焊盘上形成凸块的过程。凸块能实现高效的电力传输,并在若干先进封装应用中取代传统的引线键合。

CP(晶圆测试),为探针卡与晶圆上的每片晶粒建立电力接触以测试其电力特性的过程。不符指定标准的晶粒会被标记(如以墨水标记)并在切割阶段被筛除,使其不进入下游封装及测试流程。

COG(玻璃覆晶),COG封装指将晶粒上的凸块直接键合至玻璃基板上的电极,并用黏合材料封装连接区域以提供机械保护及环境隔离的过程。

COF(薄膜覆晶),COF封装指将晶粒上的凸块键合至柔性薄膜基板上的内引脚,为显示及相关应用提供高密度互连及灵活的安装过程。

汇成股份已经为全球前五大DDIC设计公司中的四家及中国内地前十名中的九家提供服务,如联咏科技、天钰科技、瑞鼎科技、奇景光电、硅创电子、集创北方、奕力科技、云英谷科技、新相微电子及晶门科技。

02

收入有所增长,客户集中度较高

近几年,半导体行业经历了周期性波动,不过汇成股份的收入整体有所增长。

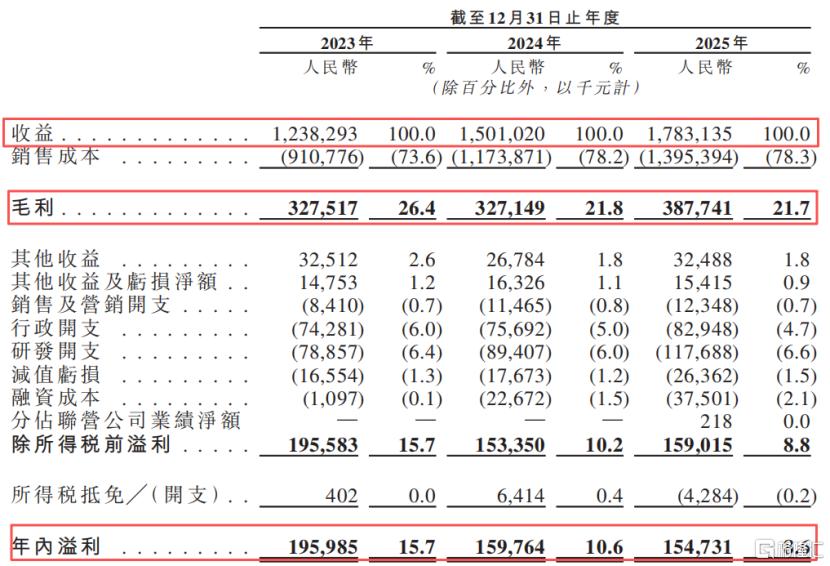

2023年、2024年及2025年(报告期),公司的总收入分别为12.38亿元、15.01亿元及17.83亿元,净利润分别为1.96亿元、1.6亿元及1.55亿元,近两年有所下滑。

关键财务数据,来源:招股书

从地区来看,2025年,汇成股份有45.2%的收入来自中国内地,54%的收入来自中国台湾。

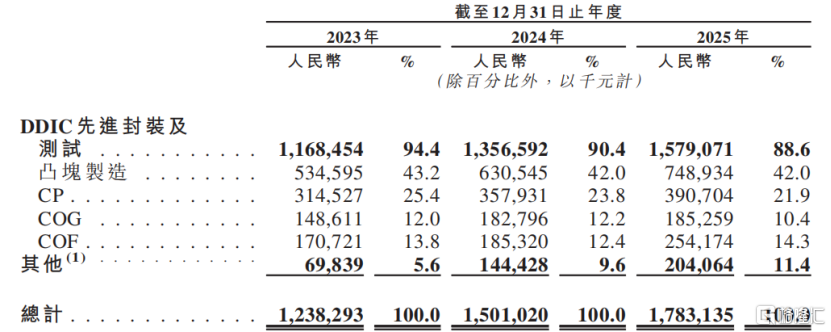

从服务收入构成来看,凸块制造及CP(晶圆测试)为公司的主要收益来源,二者合计占到了总收入的6成多。

按服务产品划分的收入明细,来源:招股书

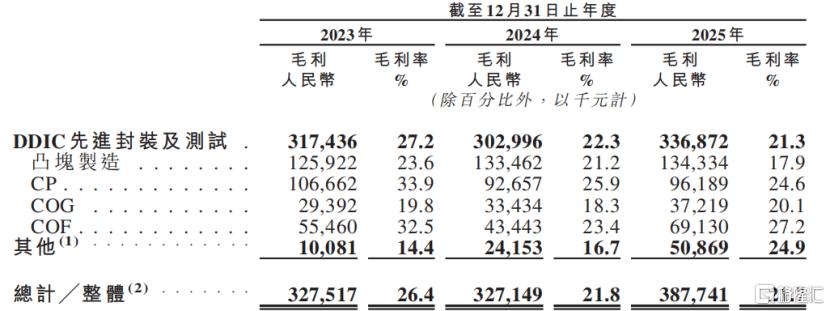

近几年,尽管公司的收入有所增长,但是毛利率却呈现下滑趋势。报告期内公司的毛利率分别为26.4%、21.8%、21.7%,2024年下滑比较明显。

主要原因在于,上游原材料黄金的价格上涨,导致凸块制造的毛利率由2023年的23.6%下降至2024年的21.2%。

此外,CP(晶圆测试)的毛利率也由2023年的33.9%下降至2024年的25.9%,主要是因为扩充产能的产能升级阶段利用率较低,连同折旧增加,导致单位生产成本上升。

毛利及毛利率,来源:招股书

汇成股份持续在研发方面投入,攻克精细间距凸块、晶圆减薄与切割、COF键合、工艺自动化及良率提升等核心工艺。

报告期内,公司的研发开支分别为0.79亿元、0.89亿元和1.18亿元,占收入比例分别为6.4%、6.0%和6.6%。

汇成股份的主要客户为DDIC设计公司。公司与中国台湾DDIC设计公司保持紧密合作,同时拓展内地客户、接洽海外公司。

报告期内,前五大客户贡献的收入占总收入的比例分别为72.6%、66.4%和68.9%。其中,最大客户的销售额占比分别为31.7%、24.2%和27.5%。

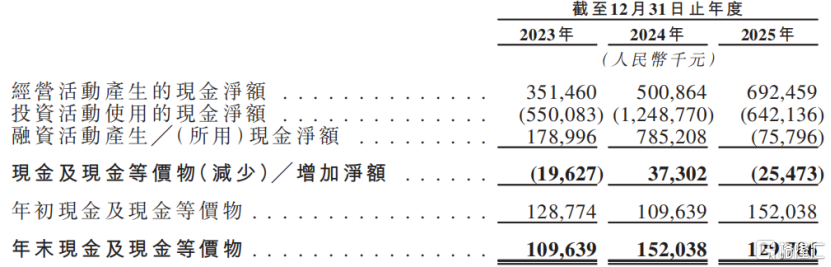

从现金流量变来看,截至2025年年底,公司账上现金及现金等价物约1.3亿元,较2024年年底有所减少。

各报告期,公司的经营活动现金净额分别为3.52亿元、5.01亿元和6.93亿元,主要来自当期利润。

不过,公司的投资活动现金流持续录得净流出。近三年,公司投资活动累计使用现金净额约24.4亿元,主要是用于购买理财产品、购置物业、厂房及设备、无形资产等。招股书显示,公司物业、厂房及设备从2023年底的25.76亿元增至2025年底的28.02亿元。

2024年和2025年,汇成股份分别宣派股息0.82亿元和0.79亿元,均已全部支付。

现金流量表摘要,来源:招股书

03

汇成股份在中国内地先进封测市场的占有率约1.3%

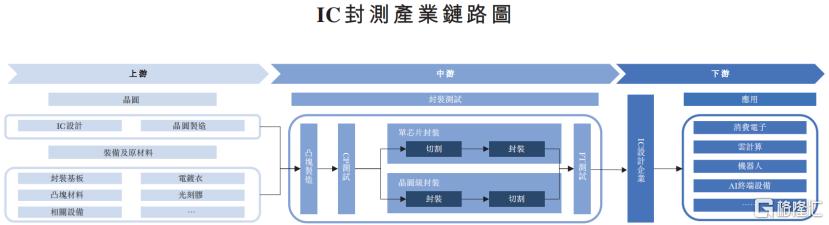

半导体封装测试处于产业链后段,连接晶圆制造与终端应用。

芯片完成晶圆制造后为裸晶状态,需通过封装实现物理保护、电气连接和散热,再经测试验证性能与可靠性,才能进入下游市场。

封装是将裸片制成独立电子器件的过程,负责信号传输和散热管理,是芯片可靠运行的保障;测试则覆盖晶圆和成品阶段。

IC封测产业链路图,来源:招股书

半导体封装测试产业链的上游包括封装材料及设备供应商,如封装基板、胶材、键合引线、凸块材料及相关设备。

中游为封测服务商(专业OSAT及部分IDM内部封测部门),通过封装设计、生产制造和测试验证,将晶圆转化为可用的半导体器件。

传统封装阶段以规模化制造为竞争力,先进封装则需高密度互连、多芯片整合及系统级测试能力,技术壁垒和资本投入大幅提升。

下游覆盖无晶圆厂设计企业、IDM及终端系统制造商,应用包括消费电子、云计算、机器人和AI终端设备等。

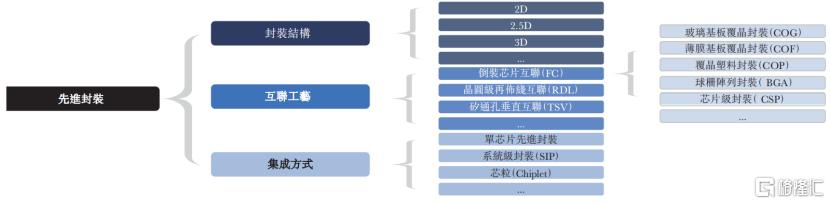

先进封装,是在芯片制程微缩放缓的背景下,通过封装结构和工艺的创新,在不缩小晶圆节点的情况下,提升芯片的功能密度、互连密度、电气性能和散热能力。

先进封装的分类,来源:招股书

从全球来看,全球半导体封测市场规模从2020年的4956亿元增至2025年的8048亿元,年复合增长10.2%。

单就国内而言,中国半导体封测市场规模从2020年的1749亿元增至2025年的3144亿元,年复合增长12.4%。

随着下游对微型化、高性能、低功耗、高速传输的需求增长,先进封装已成为提升系统性能的主要路径。通过高密度互连、垂直堆叠和异质整合,先进封装持续提升集成度、带宽和传输效率,同时增强可靠性和能效。

其中,凸块作为芯片与基板等组件间电气连接的基础工艺,是先进封装的重要支撑技术。

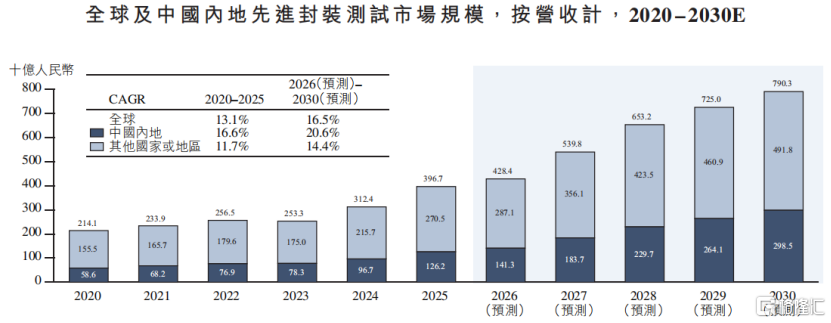

全球先进封装市场规模从2020年的2141亿元增至2025年的3967亿元,年复合增长13.1%;预计2030年达7903亿元。

中国内地先进封装市场规模从2020年的586亿元增至2025年的1262亿元,年复合增长16.6%;预计2030年达2985亿元。

全球及中国内地先进封装测试市场规模,来源:招股书

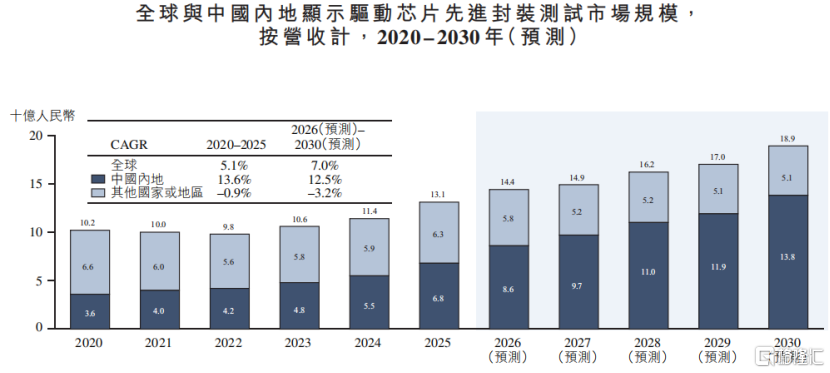

2020至2025年,全球显示驱动芯片先进封测市场规模从102亿元增至131亿元,年复合增长5.1%;预计到2030年将达189亿元,保持稳定增长。

中国市场方面,同期规模从36亿元增至68亿元,年复合增长13.6%;预计到2030年将达138亿元,年复合增长12.5%。

全球与中国内地显示驱动芯片先进封装测试市场规模,来源:招股书

随着中国内地高端芯片设计产业快速发展和晶圆制造产能持续扩张,先进封装需求同步上升。

行业前三企业凭借规模和客户资源占据领先地位,其他厂商则在细分领域各具特色。

2025年,汇成股份先进封装业务营收为15.8亿元,市场份额约1.3%,排名行业第八。

行业内其他参与者主要包括长电科技、通富微电、华天科技、北京信诺达、盛合晶微、甬矽电子、颀中科技、广东长兴半导体、矽佳半导体等。

中国内地国产先进封装测试市场竞争格局,来源:招股书

而在显示驱动芯片细分领域,汇成股份在国内的市场份额约23.2%,位列行业第二,竞争对手主要包括颀中科技、通富微电、江苏晶度半导体科技有限公司、常州欣盛半导体技术股份有限公司等。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论