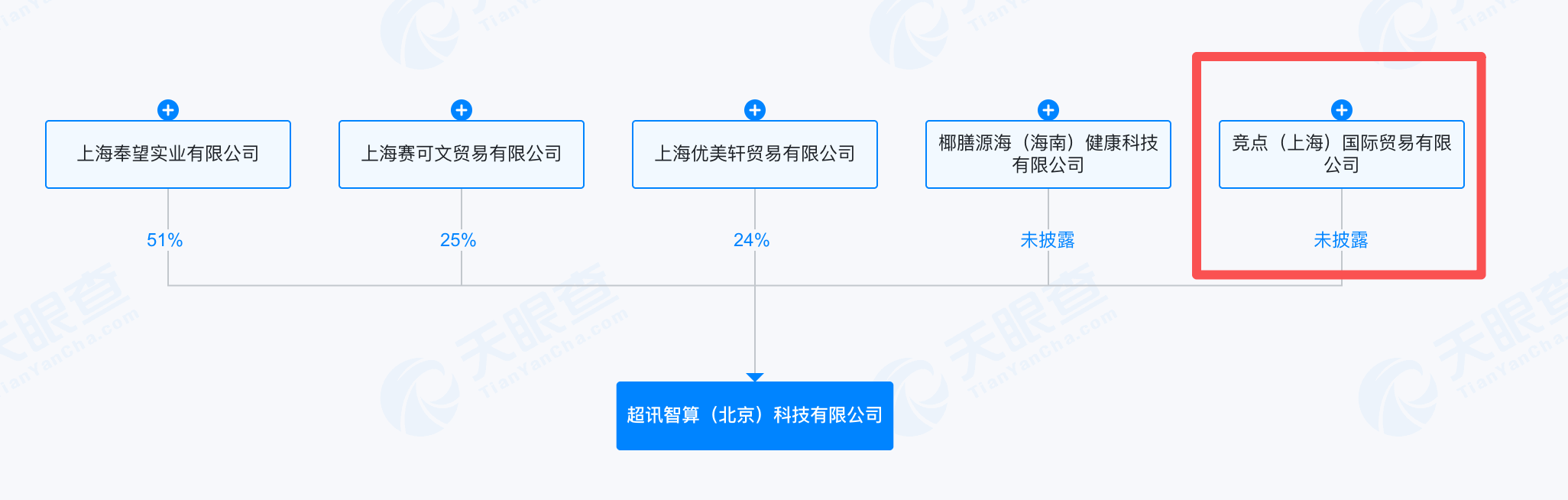

在AI算力需求持续爆发、算力产业迈入高景气周期的当下,港股老牌企业至源控股(0990.HK)也在算力领域新落一子。近日,公司通过境外主体全资控股的孙公司竞点(上海)国际贸易有限公司,入股超讯智算(北京)科技有限公司(以下简称“超讯智算”)。

值得关注的是,超讯智算控股股东为上海奉望实业有限公司(以下简称“上海奉望”),主要业务为AI算力租赁服务,曾中标84亿元超大规模算力卡租赁订单。而上海奉望同时也是宇顺电子(002289.SZ)的控股股东,此前宇顺电子已完成北京中恩云数据中心资产收购,扎根算力基础设施领域,相关股权关系使得此次入股具备更多产业协同可能性。

AI算力租赁属于典型资金密集型赛道,大额订单落地对企业现金流、资本运作能力提出严苛要求,设备集中采购、项目规模化部署均需持续资金投入。至源控股作为1994年就已登陆港交所的老牌企业,凭借其稳健经营和过硬实力,有望为超讯智算的算力业务落地提供坚实保障。截至2025年末,至源控股总资产达226.31亿港元,现金及银行结存达77.20亿港元。同时,其2025年全年实现营收213.52亿港元、归母净利润7.20亿港元。

除资金实力雄厚外,强大的股东背景与复合型管理团队,也为至源控股多元化布局保驾护航。公司实控人游振华为新加坡资深侨商,深耕大宗商品、金属矿业领域三十余年,现任瑞钢联集团董事长,实际控制瑞钢联、上海华熹等多家实业平台,并位列2025年胡润百富榜。

至源控股管理层背景深厚,兼具大宗商品贸易、金融服务、矿产开发复合经营能力,战略执行力突出;值得一提的是,“铁矿+锂矿”双轮驱动的大中矿业(001203.SZ)董事、总经理林圃生出任了至源控股非执行董事一职,

此次布局算力租赁,亦是至源控股战略升级的关键一环。目前公司已形成多元化业务格局:主业覆盖铁矿石、镍、钛、钒、磷、铝等核心工业原材料,拥有1600万吨/年铁矿石选矿综合加工能力,供应链网络辐射全球;2025年接连落地印尼镍矿整合、澳大利亚Balla Balla钒钛磁铁矿项目布局,切入新材料领域,同步加码锂资源——通过锁定藏格矿业(000408.SZ)旗下麻米措盐湖10年20万吨碳酸锂长协、拟收购西藏珠峰(600338.SH)旗下阿根廷盐湖项目,构建起一体化锂价值链,恰逢碳酸锂价格从2025年年中的6万元/吨底部回升至19万元/吨,新能源资源业务迎来量价齐升窗口期。

金融板块亦成为其重要增长极。除香港现有资管牌照外,至源控股还于2021年10月取得新加坡资本市场服务牌照。据Wind显示,2026其年资管与供应链金融有望贡献15%以上增长,金融业务收入预计2026年维持8~9亿港元水平。从传统工业原材料、新能源金属,到金融服务,再到此次入局AI算力租赁,至源控股正实现实业资源与数字经济的深度耦合。

当前,AI大模型推理需求爆发带动算力租赁市场量价齐升,行业迈入高速增长期。在此背景下,至源控股有望依托港股平台优势、充沛现金流、产业链资源与专业管理能力,进一步参与算力产业链相关项目落地,随着产业协同效应持续释放,在新能源与数字经济双轮驱动下,开启高质量发展新周期。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论