A股市场从来不缺“风口”。

不管是前两轮牛市的白酒、医药、新能源,还是本轮牛市的AI、半导体,不少公司和板块轮番上演“十年十倍”的估值扩张故事。但这些故事的背面,往往藏着另一个让人不安的事实:一旦风口退去,估值从高位坠落,一切荣光可能归零。

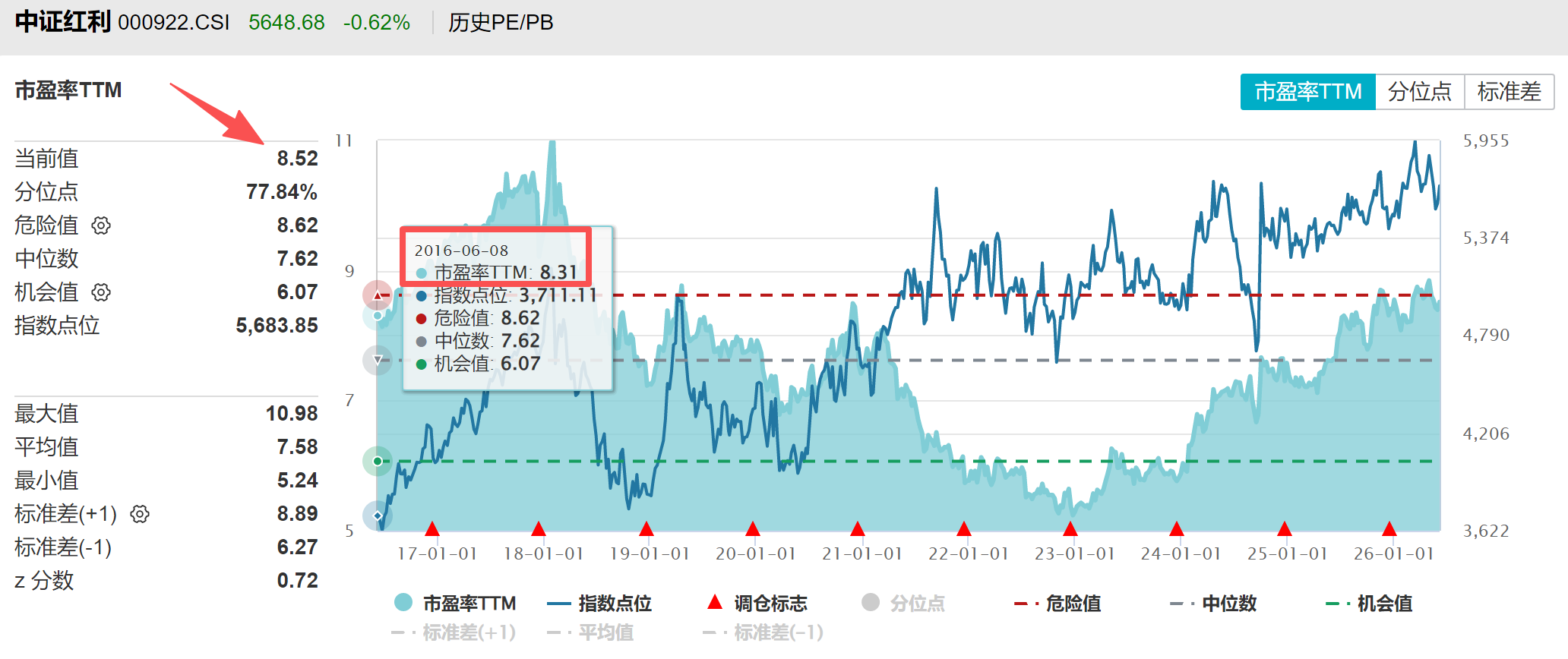

而中证红利指数走出了一条截然不同的路:十年前,也就是2016年6月8日,中证红利指数的市盈率约8.31倍。十年后的今天,这个数字是8.52倍——十年几乎0扩张。

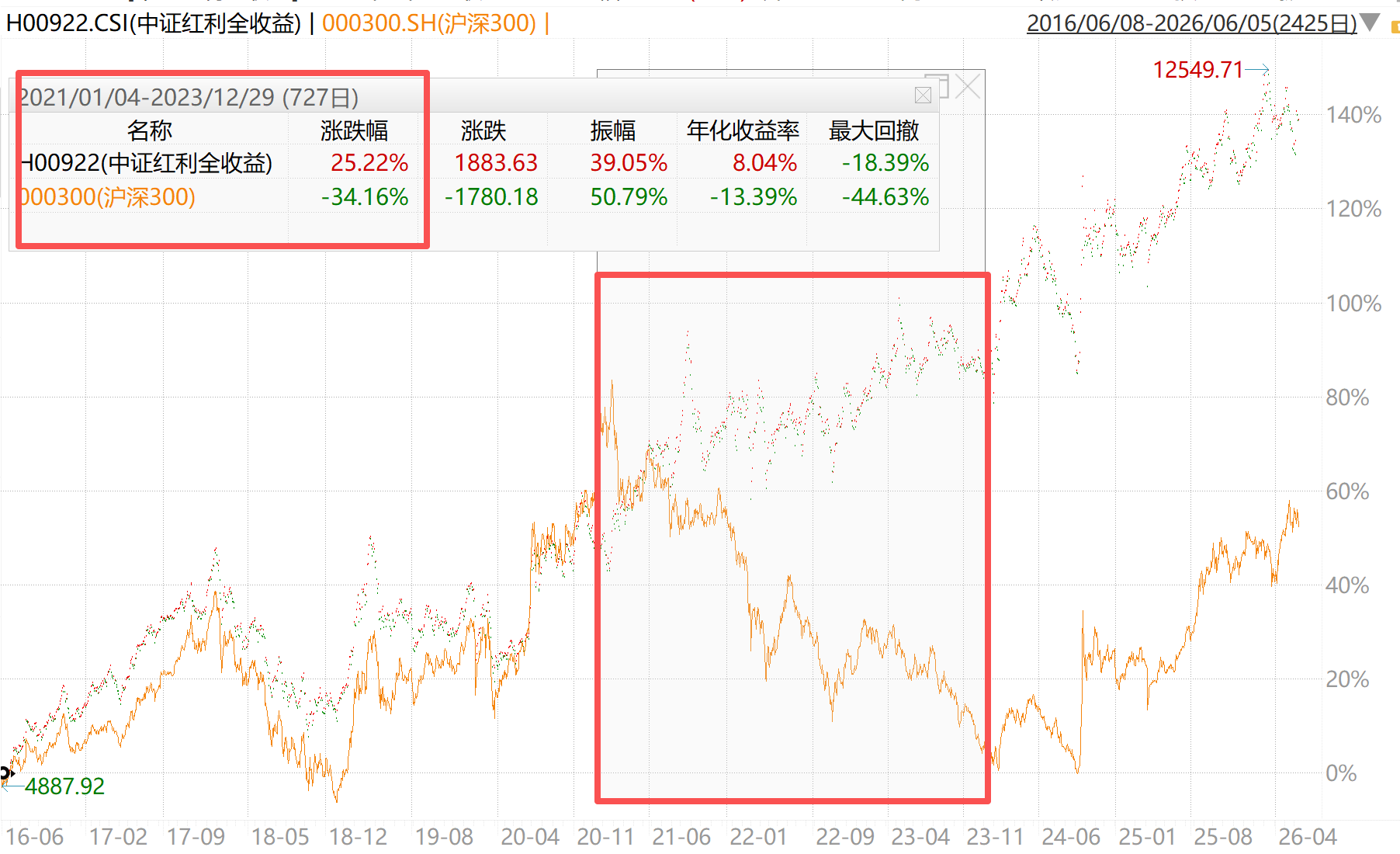

同时,与这个“0”形成强烈反差的是,中证红利全收益指数近十年累计涨幅约138%,年化收益率约9.35%。也就是说,这十年间指数的全部收益,纯纯来自于企业真金白银的分红和盈利的增长。

这也是红利投资与成长投资最本质的区别:成长股的辉煌往往建立在高估值扩张之上,一旦扩张停止,股价便可能经历剧烈回调;而红利指数的上涨,靠的是企业每年真金白银的利润和分红,一步一步向前推进。

流水不争先,争的是滔滔不绝。

当一类资产的长期收益完全不依赖于“市场的情绪溢价”时,这意味着它在熊市中往往能展现出更强的韧性。历史上最直观的例子:2021年至2023年的市场调整期,当沪深300指数累计跌超30%时,中证红利全收益逆市获得了25.22%的正收益,超额收益接近60个百分点。

这背后的逻辑很清晰:红利的定价基础是企业利润和分红,来自上市公司真金白银的现金流,而不是“未来可预期的更乐观的情绪”,自然对熊市的免疫力更高。

许多投资者在“高成长股”上亏钱,不是因为公司本身不好,而是因为买得太贵(估值太高)。一旦市场情绪降温,估值从高位坠落,便引发剧烈的亏损。

而红利投资的“安全垫”,就是它的低估值和确定性现金流。十年估值几乎没变,意味着任何时候买入,都不会面临“估值泡沫破裂”的灭顶之灾。

当然,这并不是说红利投资就能完全规避熊市的风险,也不是说投资者在任何估值水平买入都一样安全。它只是揭示了红利策略的一个核心特征:以“出价”为锚,以现金流为尺,用十年如一日的低估值,为投资者构建了一道最为朴素的风控防线。

站在今天,中证红利指数的股息率依然保持在约5%的高位——这就是时间复利“确定性”的犒赏。要知道,A股市场最稀缺的不是“想象力”,而是“确定性”;不是“快钱”,而是“长期的钱”。

来源:三好金融民工

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论