图片来源:图虫

图片来源:图虫

近日,锦浪科技(300763.SZ)公告称,全资子公司宁波锦浪智慧能源有限公司(以下简称“锦浪智慧”)和浙江海速信息技术服务有限公司(以下简称“浙江海速”,锦浪智慧的全资子公司)拟将其持有的全资项目子公司巨鹿县泽源新能源科技有限公司(以下简称“巨鹿泽源”)100%股权出让给石家庄正刚新能源科技有限公司(以下简称“石家庄正刚”)。

本次交易对价为425.96万元,涉及一座装机规模约1.15MW的屋顶分布式光伏电站。

5月22日,时代周报记者向锦浪科技发送采访提纲,截至发稿,对方尚未回复。

对于出售原因,锦浪科技在公告中的表示是:本次交易有助于“缩短项目投资变现周期,充实营运资金,加快资产周转效率,优化资产结构,进一步提升公司抗风险能力及竞争能力”。

“此次收购的核心逻辑在于锁定20年固定电价。”5月25日,受让方——石家庄正刚的实际控制人解飞对时代周报记者如是说。

真实的原因背后,或是光伏电站的盈利压力。

“甩手”电站:为什么现在卖?

对于为什么要卖掉巨鹿泽源这个项目,锦浪科技在公告中给出了一个关键信息:投资建设光伏电站属于重资产、资金密集型行业,具有固定资产投资规模高的特点。

因此,在太阳能光伏电站开发、建设及运营过程中,公司采取滚动开发的业务发展战略,根据实际经营需要,既可在持有运营光伏电站时获得稳定发电收入,亦可择机出售光伏电站获取收益,实现资金回笼,控制光伏电站资产总体规模,提高资金使用效率,优化资产结构和运营效率,降低财务风险。

简单来说就是,投资光伏电站一来可以创收,二来也可以把资产变现。

但更有趣的问题是:为什么是现在卖掉。

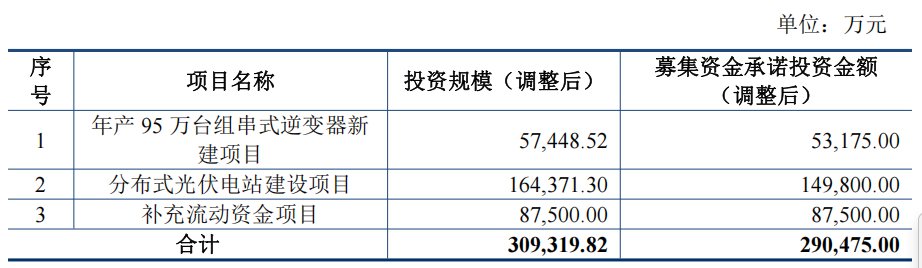

这就要从巨鹿泽源的来源讲起,它是锦浪科技2022年定增募投项目的一部分。

当时,锦浪科技向特定对象发行1950万股A股股票,发行价格为150元/股,募集资金总额29.25亿元,扣除发行费用后,实际募集资金净额约29.05亿元。

图片来源:锦浪科技公告

图片来源:锦浪科技公告

这29.05亿元主要用在三个地方:年产95万台组串式逆变器新建项目、分布式光伏电站建设项目以及其他的补充流动资金。

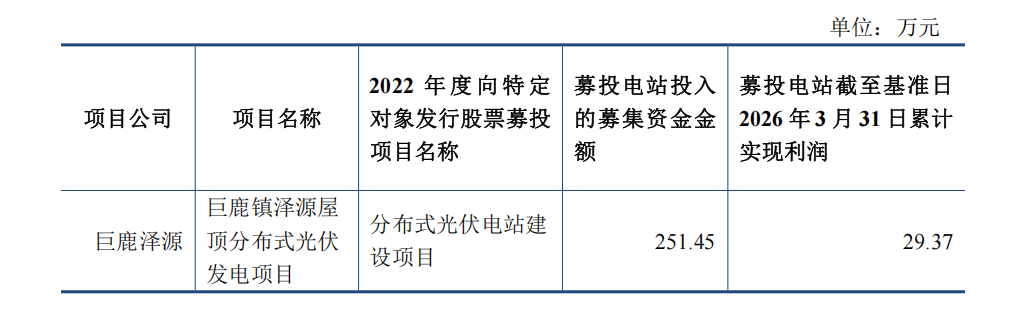

而14.98亿元用来分布式光伏电站的项目,其中有251.45万元投给了巨鹿泽源。

根据锦浪科技2022年定增募集说明书,公司彼时预计,“分布式光伏电站建设项目”建成后总装机容量约242.66MW,年均发电量约3.03亿千瓦时,年均新增收入约1.14亿元,年均新增净利润约4114.07万元,税后内部收益率约为6%。

按上述测算,巨鹿泽源这个1.15MW容量的项目就应该有54.3万元的营收和19.50万元的净利润水平。

但真实情况是2022年注册、2023年开始并网运行的项目截至今年一季度的累计利润只有29.37万元。折合平均年利润还没有达到预期的三分之一。

图片来源:锦浪科技公告

图片来源:锦浪科技公告

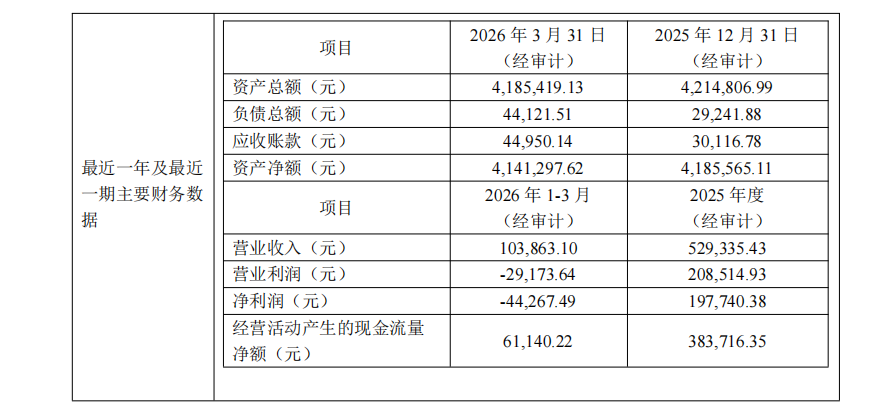

更值得注意的是,这29.37万元的净利润有19.7万元都是去年贡献的,到了今年一季度,项目已经有4.4万元的亏损。

图片来源:锦浪科技公告

图片来源:锦浪科技公告

这个时候锦浪科技就得算一笔账,是卖走这个资产,还是留下来。

从转让协议来看,425.96万元的转让价格比414.13 万元的账面净资产价值还略高一点,而且是现金到手、之前的利润也到手了。相反,如果留下这个电站,就要承受今年行业整体下行项目持续亏损的项目,所以这笔转让,怎么算都不亏。

另一边,在买方眼中,这类“老电站”依然具备吸引力。

在新能源全面入市、分时电价机制持续推进的背景下,能够锁定早期固定电价的存量项目,反而成为市场中的稀缺资产。

5月25日,石家庄正刚实控人解飞向时代周报记者表示,此次收购的核心逻辑在于“锁定20年固定电价”。

“我们现在已经不再自主投资户用光伏项目,此次收购的是老电站。”解飞表示,按照既有政策逻辑,该电站后续仍将维持“20年电价稳定”,且不会亏损。

他还透露,所购电站最初即由其公司负责承建,因此对项目质量、客户情况等较为熟悉,后续将采用“全额上网”模式,所发电量全部出售给国家电网。

“换挡”储能:逆变器龙头寻找新增长点

事实上,这已不是锦浪科技今年第一次出售电站项目。

就在3月,锦浪科技打包转让了7个可转债募投分布式项目,交易总价5172.70万元,对应装机规模约20.86MW。不到两个月时间内连续两次出售电站项目,公司对电站业务的收缩节奏明显加快。

持续出售电站资产的另一面,是锦浪科技正加速向储能业务倾斜。

2023年–2025年,锦浪科技储能逆变器分别实现营收4.39亿元、5.72亿元和16.32亿元,连续三年保持高速增长,2025年该产品营收占比大幅提升至23.47%,同比增长高达185.31%,跃升为第一大增长引擎;相比之下,传统并网逆变器收入为29.96亿元,同比下滑20.98%。

另从盈利能力来看,2025年锦浪科技储能逆变器毛利率达到31.75%,较并网逆变器高出约7.5个百分点。

与此同时,储能业务也正在成为公司业绩的重要支撑。

2025年第四季度,锦浪科技归母净利润亏损约1.22亿元,而2026年第一季度迅速扭亏至0.61亿元,环比增长150%。

锦浪科技高管在投资交流活动中表示,公司自2025年下半年起积极布局储能系统领域,为公司业绩增长提供新增量。

对于二季度市场展望,锦浪科技高管表示,逆变器方面,特别是储能逆变器,从接单情况来看,会有非常快速的增长。发电方面,二季度是发电旺季,环比一季度会大幅增长。另外储能系统方面,二季度增量显著,在一季度发货的工商储系统二季度陆续确认收入,户储系统三月底开始发货也会逐步带来收入。

业内人士向时代周报分析道,某种程度上,出售电站资产能够将资金和资源从低回报、重资产的电站运营中抽离,转向高毛利、更轻资产的业务。

锦浪科技也表示:“子公司锦浪智慧新能源电力生产、户用光伏发电系统业务运营平稳,为公司提供持续、可预期的现金流与利润支撑。”

光伏行业集体“减重”

在限电率提升、电价走低的双重压力下,叠加早期项目较高的建设成本,光伏电站收益空间正被持续压缩。

不止锦浪科技,过去几年,光伏行业正经历一轮从“重资产持站”向“轻资产运营”的集体转向。

例如,正泰安能在2025年、2026年分别授权管理层出售不超过14GW、12GW户用光伏电站;协鑫新能源也曾一度持有约7GW光伏电站资产,但截至2025年底,仅剩约50MW规模。

央国企层面的退出动作同样密集。据北极星太阳能光伏网不完全统计,2025年以来挂牌转让的新能源项目公司已超过百家,其中央国企占比接近九成。

某光伏行业上市公司人士向时代周报记者表示:“现在民营企业投光伏电站的已经不多了。如果消纳问题解决不了,总账可能还是算不过来。”

曾经,光伏电站凭借稳定电价与长期收益,被视作资本市场眼中的“现金牛”。但如今,产业链利润重心正在发生迁移——从下游电站运营,加速向储能系统、数字化能源服务等高毛利环节转移。

电站未必真的“不好干了”,但对于依赖重资产持站模式获取收益的企业而言,那个依靠规模扩张便能“躺赚”的时代,正在逐渐远去。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论