近日,已在科创板磨砺近六年的博瑞医药,第二次向港交所递交了上市申请。

作为昔日“流感神药”奥司他韦的核心供应商,公司正面临核心原料药业务收入下滑与创新药研发高投入的双重压力。在A股再融资受阻的背景下,赴港上市成为其补充运营资金的重要路径。然而,面对全球GLP-1赛道日益激烈的竞争格局,博瑞医药能否凭借在研管线获得资本市场的认可,仍存在诸多不确定性。

01

原料药大户

转型创新药领域

博瑞医药于2019年11月登陆科创板,是市场熟知的原料药大户。

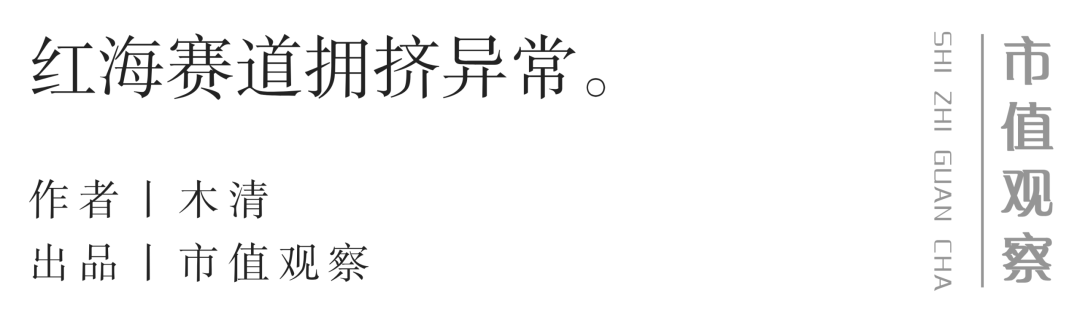

根据灼识咨询数据,博瑞医药在多个特色原料药品种上占据重要地位,主要产品的全球市场份额介于2.7%至45.2%之间。按2025年收入计算,公司已成为全球前三的棘白菌素类原料药供应商。依托发酵半合成等技术平台,博瑞医药构建了从起始物料到特色原料药的全产业链能力,其产品广泛应用于抗病毒(如奥司他韦)和抗真菌(如卡泊芬净、米卡芬净钠)等领域。

▲已上市产品情况,来源:招股书

财务数据显示,2023年至2025年,原料药及中间体业务占公司总收入的比例均超过80%,且该板块毛利率长期维持在50%以上的高位,2024年更是达到58%。按理说,坐拥如此稳固的现金牛,博瑞医药本应安于现状,深耕原料药赛道。然而,现实的商业环境逼迫其必须做出改变。

▲产品收入情况,来源:招股书

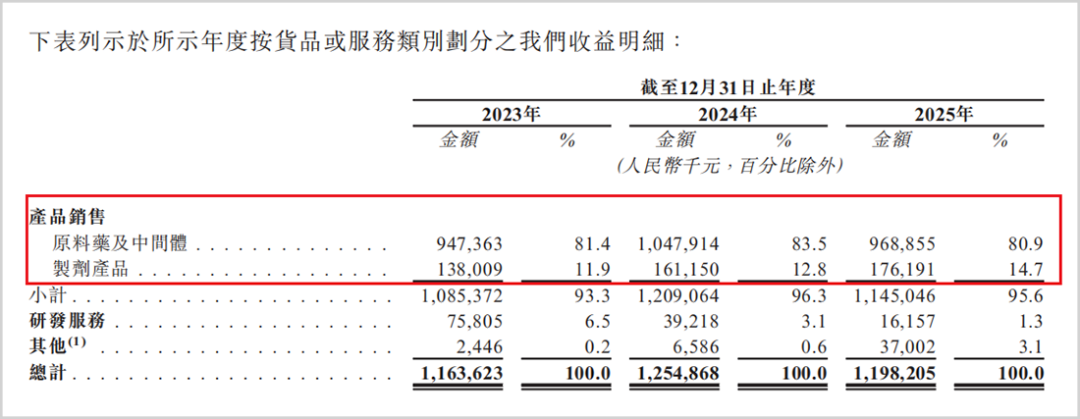

作为制药产业链的上游,原料药和仿制药业务极易受到国家集采和政策降价等多重影响。下游制剂终端价格的下降,必然向上游供应商传导降本压力,使得博瑞在定价权上逐渐丧失自主性。这种痛苦在公司不同产品线的毛利率分化中暴露无遗,技术壁垒较高的抗真菌类产品(如米卡芬净钠)毛利率常年保持在近80%的“印钞机”水平;而以奥司他韦为代表的抗病毒类产品,由于竞争激烈且受集采影响,毛利率从2023年的37.5%被压缩至2025年11.33%的薄利边缘。这种结构性失衡迫使博瑞必须寻找新的增长极。

▲毛利率情况,来源:招股书

更为关键的是,博瑞医药的转型并非盲目跨界,而是基于其核心能力的自然延伸。创新药研发中夭折率最高的CMC(化学和制剂工艺开发及生产)环节,恰恰是博瑞深耕多年的老本行。凭借早年做高端原料药积累的工艺优化与质量控制能力,公司能够利用原料药业务为创新药研发“托底”。这种天然的协同效应,让博瑞试图在创新药领域复制其在原料药领域的成功。

02

拳头产品失色

高研发拖累利润

然而,新旧动能转换从来都不是一场温和的接力,而是一场伴随着剧痛的撕裂。

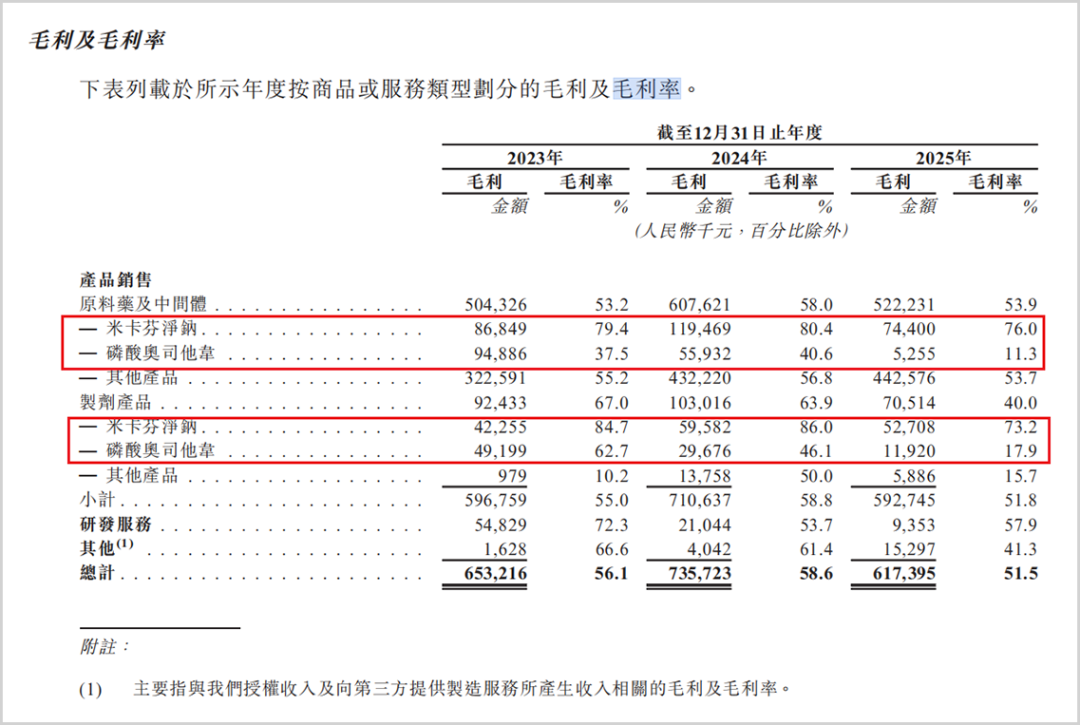

报告期内,公司总营收分别为11.64亿元、12.55亿元和11.98亿元,波动不大,但对应的净利润却分别为1.73亿元、1.41亿元和0.37亿元,总体跌幅高达78.6%。这意味着,博瑞医药正处于典型的“增收不增利”境地。

▲经营业绩情况,来源:招股书

曾经的“现金奶牛”奥司他韦,如今已显疲态。受流感流行趋势变化、市场竞争加剧以及集采的多重影响,该产品的销售收入从2023年的3.32亿元一路下跌至2025年的1.13亿元,缩水幅度近七成。此外抗菌类药物收入也出现了下降,最终使得公司2025年总营收出现4.59%的下滑。

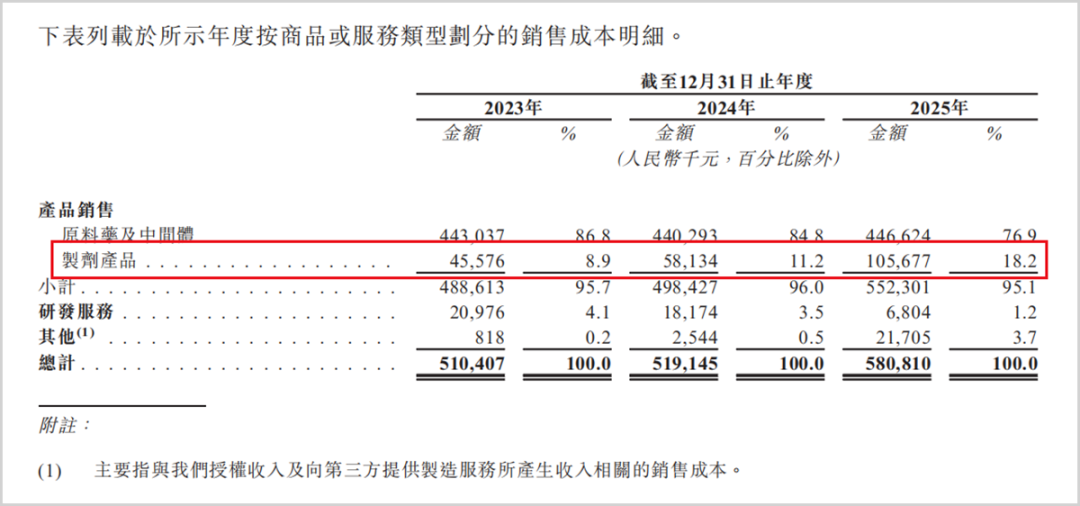

而且,公司制剂业务的成本与收入出现了显著的增长倒挂现象。2025年,制剂产品销售成本从2024年的0.58亿元激增至1.06亿元,增幅高达82.76%,而同期制剂产品营收仅增长9.33%,成本增速远超收入增速,进一步挤压了本已微薄的盈利空间。

▲销售成本构成情况,来源:招股书

博瑞医药本想用基本盘业务为创新药转型提供源源不断的资金支持,可是在新旧动能的交替中,新业务尚未最终成功,老业务却在2025年出现了营收利润双降的问题。然而,为了在展业中获取更大的话语权和定价能力,新业务投资不能停。

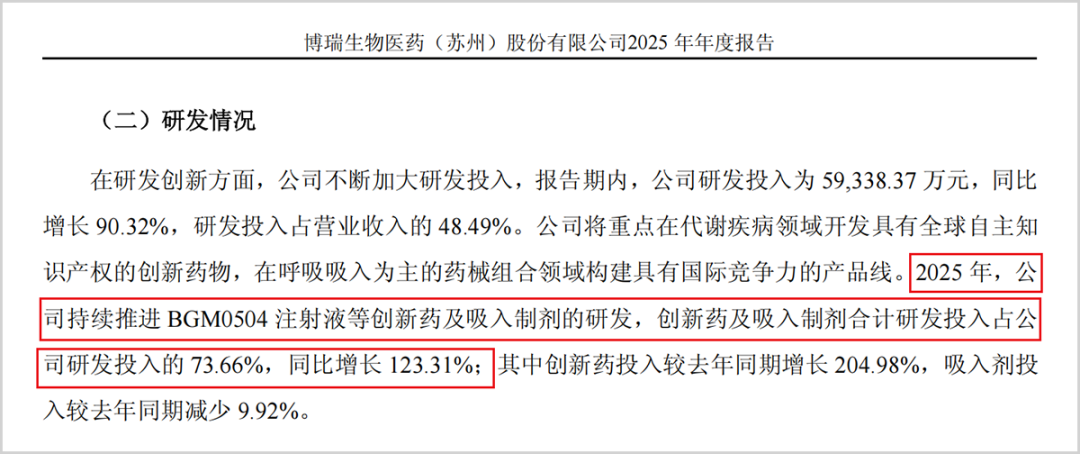

招股书和财报显示,公司的研发总开支从2023年的2.49亿元一路涨至2025年的3.05亿元,占营收的比重也达到了25.46%的新高水平,且用于创新药候选药物的研发比例从最初的20%左右激增至2025年的73.66%。

▲研发情况,来源:年度报告

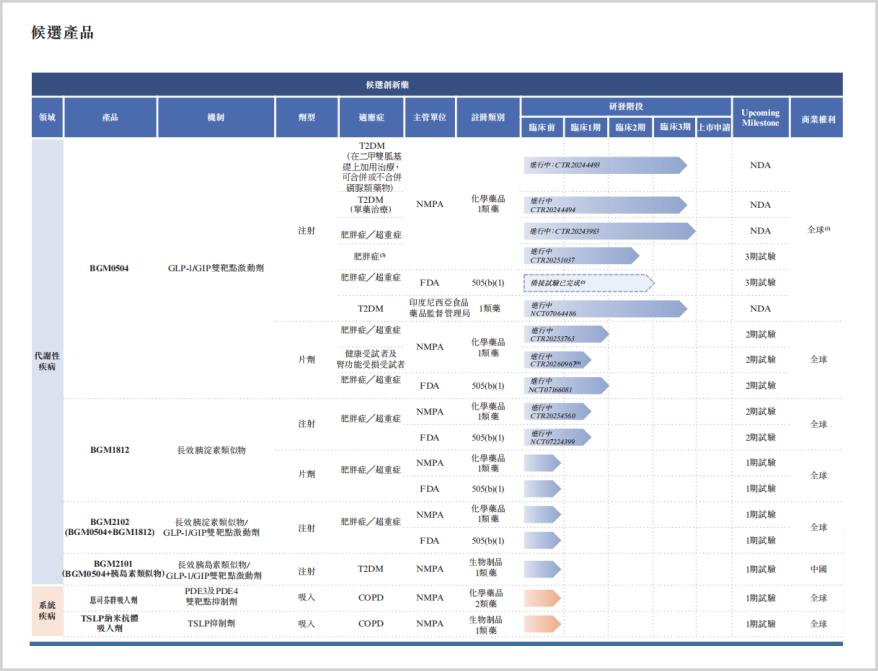

创新药研发是一个持续高投入的过程,博瑞医药目前有6款主要的在研创新药,除了注射类的BGM0504(GLP-1/GIP双激动剂)处于临床3期外,其他的都在临床2期及以内,想要成为新的营收增长极还得需要不短的时间。为了给研发补充足够的资金,博瑞医药不得不加大对融资的需求。2024年公司融资性现金为净流出2.41亿元,而到了2025年则为净流入4.98亿元。其中有约4亿元的附属公司的非控股权益注资,同时新增计息贷款6.62亿元,发行债券获得2亿元。

▲在研创新药管线情况,来源:招股书

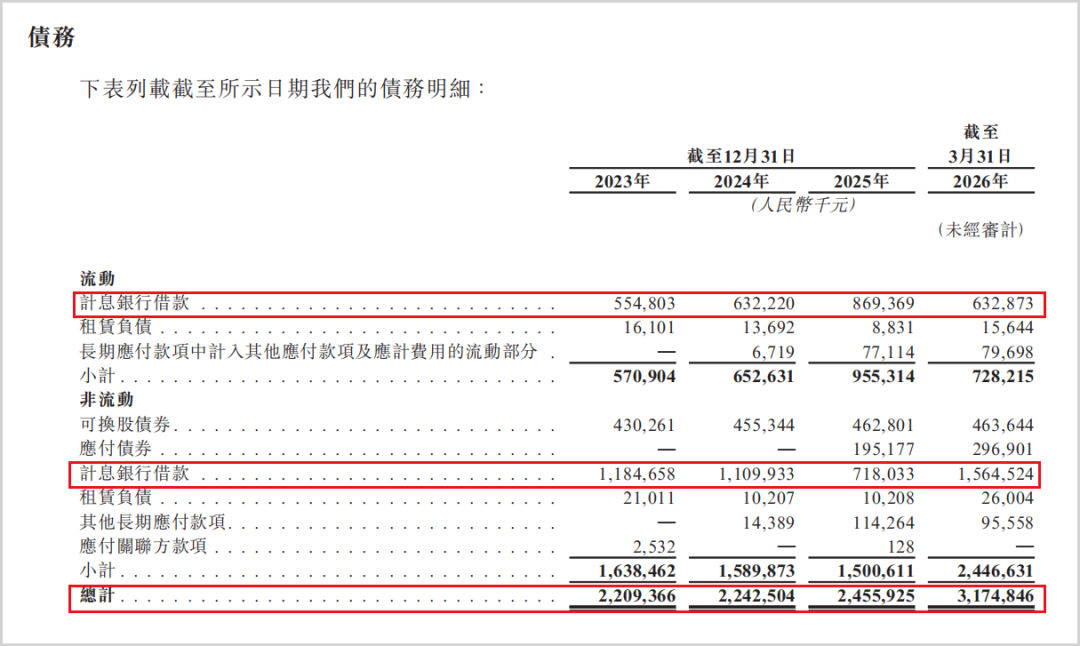

截至2026年3月底,公司的债务总额已飙升至31.75亿元,相较2023年激增43.73%,其资产负债率也从2025年底的51.14%来到了55.59%,行业内恒瑞医药的资产负债率仅10%左右,同样覆盖原料药、制剂、创新药的港股上市公司石药集团2025年底的资产负债率也就26%附近。并且博瑞医药目前的计息银行借款达到了15.87亿元,利息支出占总收入的比重从2023年的3.82%上涨至2025年的5.25%,债务增长与营收增长背离,成本压力持续增加。此前,公司在A股筹划的5亿元定增计划告吹,更是让博瑞医药赴港融资变得迫在眉睫。

▲债务总额与银行计息借款情况,来源:招股书

而公司重金押注的减肥药赛道正处于“全球双寡头主导、国产创新药扎堆”的竞争局面,行业价格战或正在上演。

03

减肥药赛道巨头林立

遭遇前后夹击

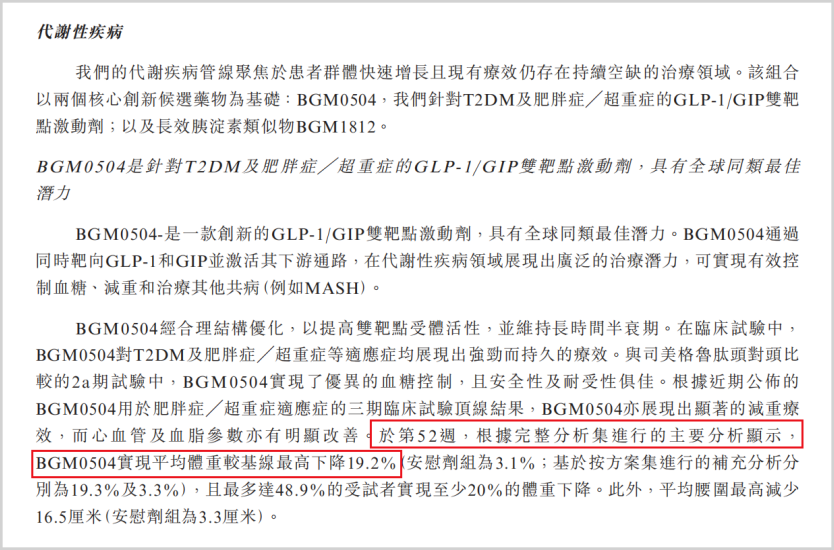

从产品机理与临床数据来看,博瑞医药的核心在研产品BGM0504确实具备一定的差异化竞争力。作为一款GLP-1/GIP双靶点激动剂,该药物在设计阶段便着重强化了GIP受体的激活效率。临床数据亦佐证了其潜力,BGM0504在治疗52周后实现了平均体重较基线最高下降19.2%,这一数据在同靶点产品中处于领先水平。

▲减重情况,来源:招股书

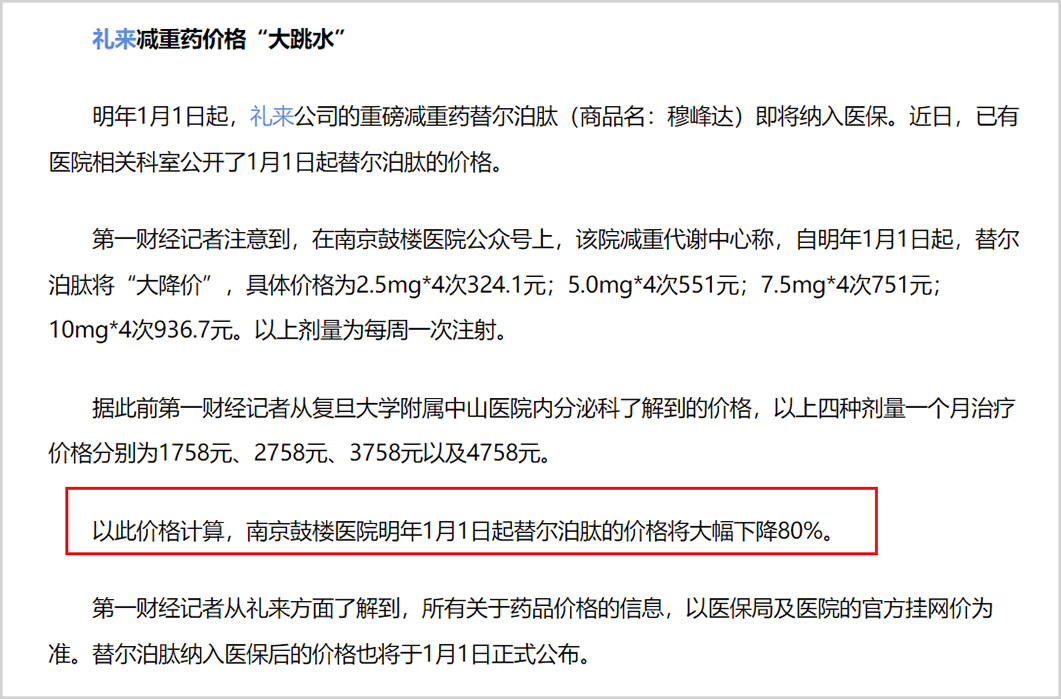

然而,亮眼的临床数据并不意味着商业上的必然成功。全球GLP-1赛道目前已形成高度集中的寡头格局。国际制药巨头礼来与诺和诺德凭借先发优势,占据了市场主导地位,并于2026年持续推进极具侵略性的价格策略。据第一财经报道,自2026年1月起,礼来的重磅减重药替尔泊肽在国内市场价格大幅跳水,部分医院渠道价格降幅高达80%;紧接着,诺和诺德的同类产品也相继调整定价,降幅接近50%。两大巨头通过断崖式降价“以价换市场”,提前锁定患者群体,对于尚未完成商业化落地的博瑞医药而言,如何在巨头的价格体系下确立生存空间,是其亟待解决的战略难题。

▲减肥药降价信息,来源:东方财富网

除了国际巨头的降维打击,国内赛道的竞争同样趋于白热化。信达生物的玛仕度肽已率先获批并进入市场推广阶段;恒瑞医药的同靶点药物HRS9531上市申请已获受理,且在口服剂型研发上进展迅速,进一步压缩了后来者的追赶窗口。此外,众生睿创、豪森药业等多家实力派药企也已推进至临床后期。尽管BGM0504在3期临床中数据亮眼,但随着竞品上市,留给后来者的市场窗口期正在急速收窄。

更为关键的是,博瑞医药长期深耕To B的原料药业务,缺乏面向大众消费者的创新药营销基因与渠道资源。为了弥补这一短板,公司已将BGM0504注射剂的商业化独家再许可权利授予华润三九,以期利用华润三九的成熟销售渠道及丰富营销经验。然而,在GLP-1市场分层日益清晰、头部效应愈发明显的背景下,作为市场后来者,博瑞医药能否借助合作方力量在激烈的市场红海中切分预期份额,仍需经过市场的严苛检验。

博瑞医药具备扎实的原料药技术功底,但在向创新药转型的过程中,正经历着新旧动能转换的阵痛。赴港上市若能成功,将为公司提供宝贵的资金支持,但在巨头环伺的代谢药市场中,公司未来的发展仍面临不小的挑战。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论