不久前,据深交所官网披露,乐聚智能(深圳)股份有限公司(以下简称“乐聚智能”)创业板IPO申请获受理,成为第四套上市标准启用后首家申报企业。

▲图源:金融时报

从新规落地到IPO受理,乐聚智能仅用了24天。但比速度更值得注意的是它营收不及对手零头,却有二十多家明星机构扎堆入股;明明连年亏损,估值却在半年内从43亿飙至百亿。这些看似矛盾的数据背后,究竟是怎样的资本逻辑?

01

以价换量,

“堆”出一份达标财报?

乐聚智能的背后是一支来自哈工大的创业团队。

1992年出生于山东潍坊的冷晓琨,从小就对机器人着迷,初中加入机器人兴趣小组,后被保送哈工大,一路读到计算机科学与技术博士。在哈工大读书期间,冷晓琨加入了学校的机器人研发小组,还曾和团队带着哈工大机器人登上2012年的央视春晚。

▲冷晓琨(左三)参加央视春晚

图源:哈尔滨工业大学深圳校区

然而,彼时登上春晚的机器人本体来自国外,冷晓琨所在的研发小组只能做软件开发。

“上完春晚之后,网上就开始批评了,觉得拿着进口的东西上了春晚。”冷晓琨曾在采访中回忆说,正是这次经历让他们决心尝试做机器人全栈解决方案。

于是2016年,冷晓琨没有选择安稳的科研道路,而是和几位师兄弟南下深圳,创办了乐聚智能。九年后,乐聚智能的人形机器人出货量为全球第三,并叩响了创业板的大门。

不难看出,乐聚智能的成长轨迹带着几分“用爱发电”“技术报国”的理想主义色彩。然而,理想的落地也需要现实的土壤,当一家创业公司走到IPO这一步,资本市场审视它的标准就不再只是情怀和梦想。

通常来说,拟上市企业的财务数据讲究的是“经得起推敲”,比如近三年的营收曲线相对平滑,能反映出企业持续成长的内在驱动力。

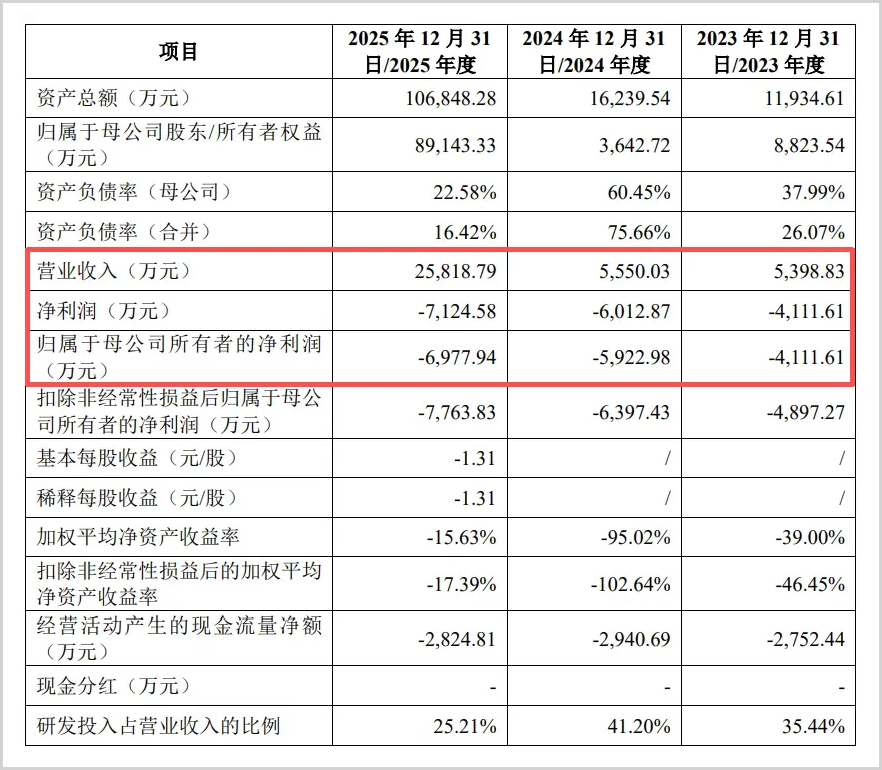

但据乐聚智能IPO申报材料披露的财务数据显示,其2023年与2024年的营业收入分别为5398.83万元、5550.03万元,两年几乎原地踏步;但到了2025年,营收突然跳涨至2.58亿元。

▲图源:乐聚智能招股书

尽管硬科技初创企业的爆发式增长并不罕见,但巧合的是,这个增长恰好踩中了监管新设定的“分数线”。

2026年4月24日,深交所正式启用了创业板第四套上市标准。根据这一新规,申报企业需要满足“预计市值不低于30亿元、最近一年营收不低于2亿元、近三年营收复合增长率不低于30%”的门槛。

而乐聚智能在报告期的最后一年,营收恰好突破2.5亿元,三年复合增长率达118.68%,可以说是完美“踩线”。并且从新规落地到IPO申请获受理,中间只隔了24天。

这里可能有人要问了,为什么乐聚智能2025年营收突然跳涨呢?

答案是:以价换量,而且是大幅度的以价换量。

招股书显示,乐聚的核心产品全尺寸人形机器人“夸父”系列,2025年销量从2024年的32台激增至577台,成为拉动收入的核心引擎。但代价是夸父系列的平均售价从41.39万元/台骤降至30.81万元/台。售价降了25%,销量涨了18倍,换来的是营收数字的达标。

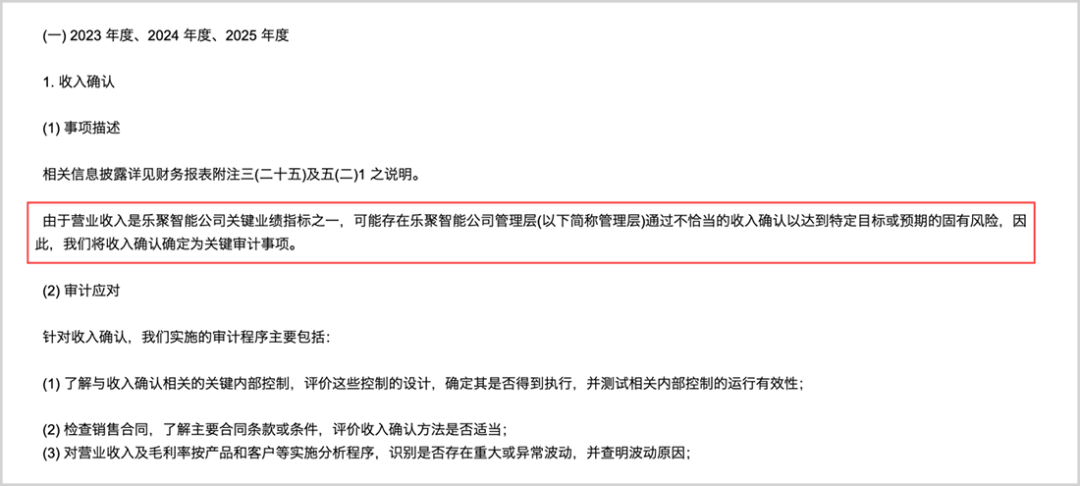

更值得玩味的是审计机构的措辞。为乐聚出具审计报告的天健会计师事务所,在财务报告中特意将“收入确认”列为了关键审计事项,明确表示:“营业收入是乐聚智能公司关键业绩指标之一,可能存在管理层通过不恰当的收入确认以达到特定目标或预期的固有风险。”

▲图源:乐聚智能招股书

《财务报告及审计报告(申报稿)》

坦白来讲,这种行为本身并不构成违规。企业在上市前加大销售力度、调整定价策略以期跨越门槛,在商业逻辑上无可厚非。

但创业板第四套标准设立的初衷,是为了筛选真正具有高成长性和创新能力的优质企业,让它们在尚未盈利的阶段获得资本市场的支持。如果这套规则可以被“量身定制”,那么它筛选出来的到底是有持续成长动力的企业,还是仅仅善于“算分”的应试者,这里就需要画上一个问号。

而对于乐聚智能自己来说,以价换量的路子能走多远?那些靠短期让利吸引来的订单能否转化为长期客户?这些才是真正考验乐聚智能未来发展的主要问题。

02

百亿估值,

乐聚智能撑不撑得起?

2025年10月完成Pre-IPO轮融资时,乐聚智能的投后估值为43.27亿元。而据其招股书披露,公司拟募资26亿元,按发行后总股本不低于25%的比例计算,IPO预估值约104亿元。

从43亿元到104亿元,只用半年时间,涨幅超过140%。如果仅仅靠“踩线”IPO,乐聚智能不大可能撑起这百亿估值,真正让它有底气冲刺百亿目标的是两样东西:产品力和生态位。

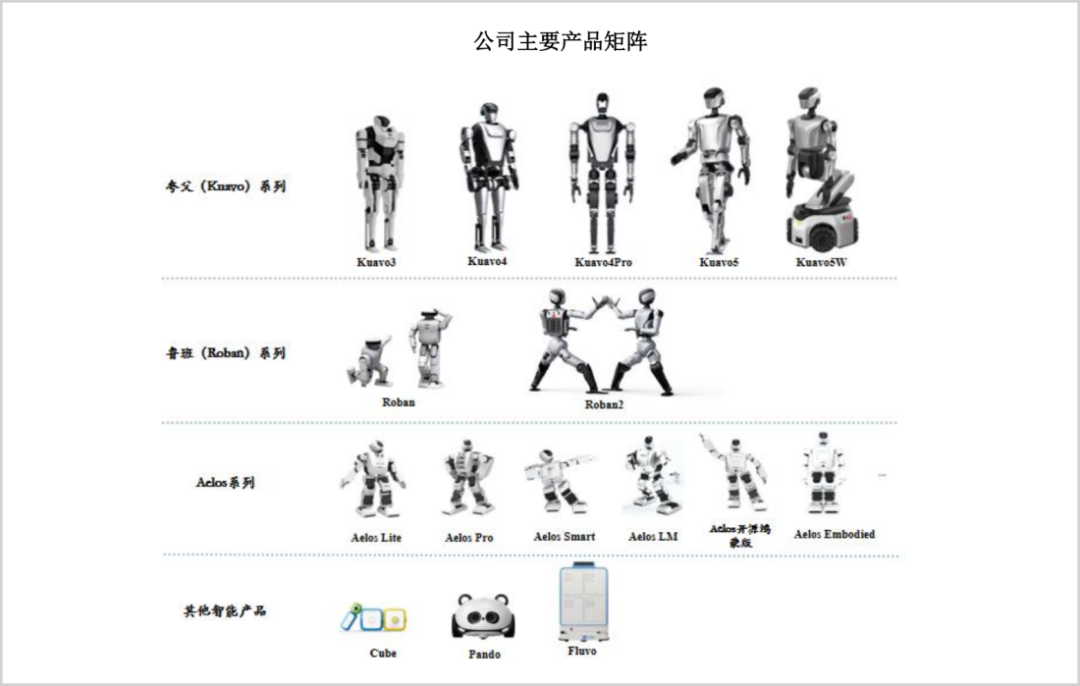

从产品看,乐聚智能花了近十年时间,逐步建起了覆盖全尺寸“夸父”(Kuavo)、中型“鲁班”(Roban)、小型Aelos的完整产品矩阵,这在国内的人形机器人公司中并不多见。

▲图源:乐聚智能招股书

同时,乐聚智能也是国内少数具备“大脑-小脑-本体”全栈技术研发能力的企业。从运动控制算法、智能决策到硬件设计与量产保障,覆盖了人形机器人从“想”到“动”再到“做”的全部环节,现已实现每30分钟下线一台机器人,并在车企工厂完成了百台级的真实交付。

再看行业位次。据IDC发布的《全球人形机器人市场分析》报告显示,2025年全球人形机器人出货量约1.8万台,同比增长约508%,市场正处于从“零到一”向规模化过渡的关键节点。

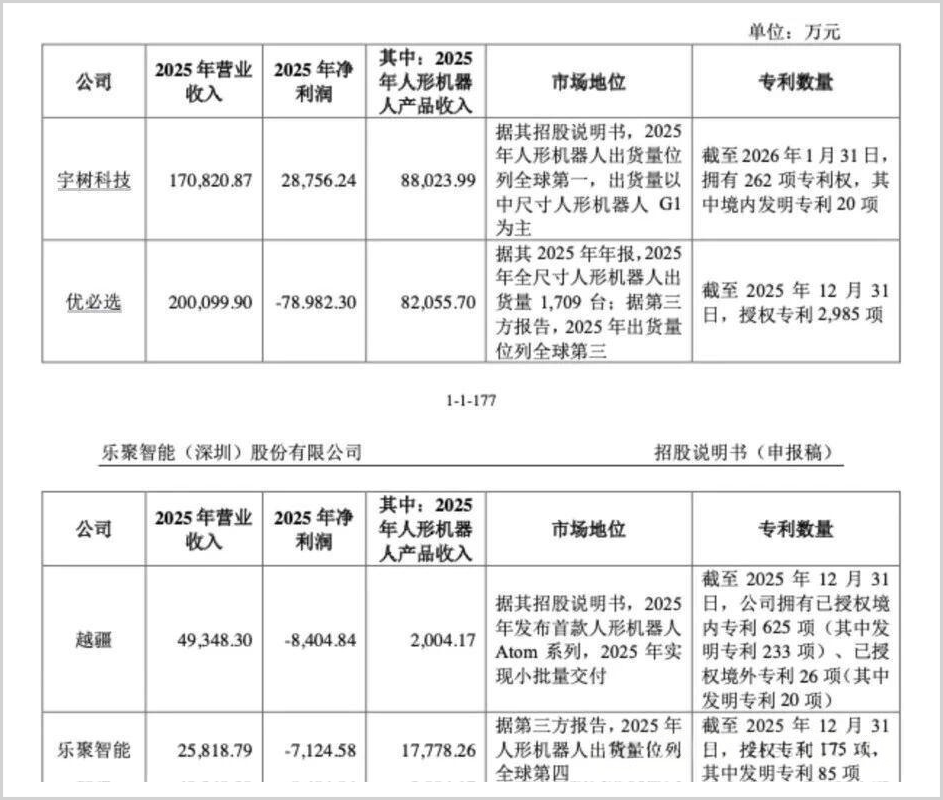

在这个时间窗口,乐聚智能2025年的人形机器人出货量位列全球第三,全尺寸双足人形机器人出货量排名全球第二,仅次于宇树。这意味着在人形机器人尚未真正爆发的早期市场,乐聚已经在技术和产业落地上抢到了一个靠前的位置。

然而,百亿估值的光环之下,差距也同样不容忽视,最直观的对比就是近期同样在冲刺科创板的宇树科技。

据了解,宇树科技2025年营收高达17亿元,扣非净利润5.91亿元,是全球少数实现规模化盈利的机器人企业之一。而乐聚不仅在营收上只有宇树科技的约15%,并未实现盈利,还越卖越亏,亏损金额逐年扩大。

据招股书显示,2023年至2025年,乐聚智能的扣非净利润分别为-4897.27万元、-6397.43万元和-7763.83万元,三年累计亏损1.7亿元。同时,其综合毛利率也从2023年的50.45%一路下滑至2025年的40.78%,连续两年缩水近10个百分点。

而和未实现盈利的其他同行相比,智元2025年营收突破10.5亿元,其联合创始人彭志辉公开表示智元已具备“独立造血能力”;优必选2025年全尺寸具身智能机器人营收达8.2亿元,同比增超22倍,总营收已迈过20亿大关;银河通用也已在工业制造、即时零售仓等场景实现人形机器人千台级规模化落地,累计融资近8亿美元、估值达30亿美元。

▲图源:乐聚智能招股书

除此之外,据招股书显示,乐聚智能在核心零部件的自研能力相对薄弱,供应链中对单一供应商的依赖度偏高。同时,其2025年研发费用为6509万元,与优必选、宇树等动辄上亿的研发支出相比,也都还有不小的差距。

可以说,在人形机器人这个赛道上,乐聚虽然凭借“全球出货量前三”的标签跻身头部阵营,但从真实体量和财务基本面来看,它与真正的“第一梯队”之间还存在明显的差距。未来能不能撑起百亿估值,还要看乐聚智能自己是否有实力在未来两三年内将先发优势转化为规模优势。

03

既亏且小,

为何资本“闭眼”追高?

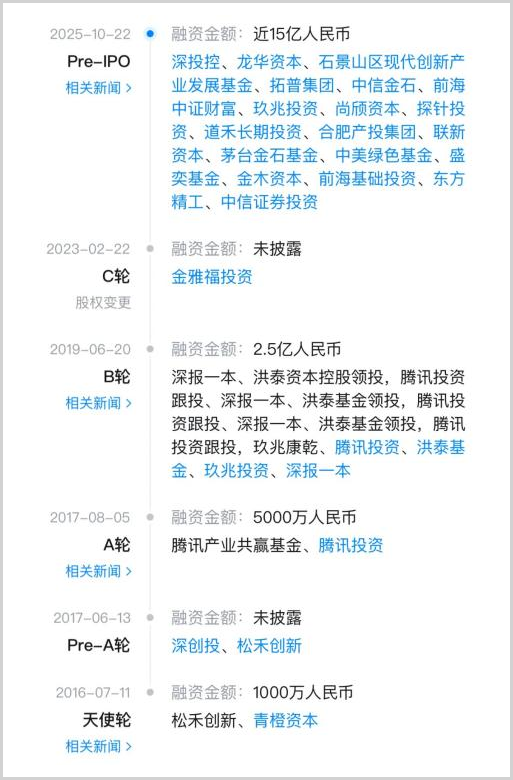

尽管乐聚智能仍在持续亏损且营收体量较小,但在IPO前,就已获得腾讯、深创投、茅台旗下金石基金、上汽金石、拓普集团等二十多家企业入股,股东横跨互联网、金融、产业资本三大圈层。

▲乐聚智能的融资情况,图源:投资人说

这些资本看重的不是乐聚当下的利润表,而是它在具身智能这个未来赛道中的占位价值。

比如,腾讯近年来主张All in AI,仅在2026年第一季度用于AI相关投入的资本开支就达到370亿元。而人形机器人被视为大模型与物理世界交互的重要载体之一,投资乐聚智能自然就成为其在AI与硬件结合方向上的关键布局。

而茅台的投资则带有更多“跨界求变”的色彩。据市场分析,茅台通过旗下金石基金投资乐聚,意在探索机器人在白酒生产、包装、物流等环节的智能化应用。对于一家坐拥千亿现金流的传统酒企而言,在新兴赛道布局几笔战略投资,既是财务资产的多元化配置,也是为未来的智能制造转型埋下伏笔。

上汽集团这边投资乐聚智能的意图也不难猜,它需要人形机器人走进自己的工厂。早在2024年,上汽旗下的金控平台就开始与智元机器人对接,在汽车产线上完成了上百个工位、数十个场景的摸排验证。而对于乐聚,上汽金石的持股比例虽然只有约1.31%,但也不排除未来它想把乐聚的人形机器人变成其智能制造升级链条上的一环。

不过,资本也并不“专一”。除了上述的上汽集团曾与智元机器人合作,宇树、智元、银河通用等明星公司也都在腾讯的投资版图之内,茅台则在小雨智造、智身科技等机器人赛道先后落子。

哪怕是从2023年就与乐聚智能联手开源鸿蒙人形机器人,此后不断深化合作,视乐聚产品为“鸿蒙+盘古”生态具象化硬件载体的华为,其全球具身智能产业创新中心签约的合作伙伴也多达16家,优必选、大族机器人等均在名单之中。

可见,资本的集体押注更像是一种防御性的分散布局,即在人形机器人这个被普遍看好的赛道中押注多个头部标的,以对冲单一项目的不确定性,并非纯粹地对乐聚智能未来发展的高度确信。

而对于乐聚自己,此次IPO的目的更直接。据招股书显示,它预计要到2028年才能盈亏平衡。这意味着未来三年,它还需要数十亿级的投入来支撑量产、研发和市场扩张。IPO的这笔钱,将决定它能否跑通“量产-降本-盈利”的自身造血闭环。

总之,拿到26亿之后,真正的考验才刚开始:乐聚智能如果能在资金烧完之前跑通造血闭环,这百亿估值就是前瞻;如果不能,那它恐怕就又是一场资本制造的虚火。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论