泡财经APP

泡财经APP

关于我们

关于我们

在2022年11月疫情政策防控政策调整后,A股迎来了久违的反转行情。从2022年11月至今,行业快速轮动,热点不断,但市场赚钱效应并不好。不过,在诸多赛道中,数字经济和中特估成为了鲜有的单边上涨赛道,期间偶尔短暂的回调后,便是更加强劲的上涨。在两个概念的加持下,中国联通、中国移动、中国电信三大运营商从最低点算起,最大涨幅均超过50%,成为今年以来最热门的几只股票。数字经济耳熟能详,中特估又是什么?为何在本轮行情中领涨,又能否复制过去两年新能源的行情,成为未来一段时间内的A股主线?

官方定调,点燃“中特股“行情

“中特估”即中国特色估值体系,最早被A股市场关注是2022年11月21日,证监会主席易会满在2022金融街论坛年会上提出“要探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”(以下简称“中特估”),官方的定调给了A股中长期低估的国企、央企很大的想象空间。随后,中特估概念开始发酵,行情从2023年初贯穿至今,成为资本市场上被热炒的赛道之一。

A股估值分化较大、央国企估值长期偏低,是提出中国特色估值体系的重要背景。以提出中特估概念时的情况看,A股上市央国企在资本市场中呈现出了四个特点:

第一,估值相比海外估值水平低,也是中特估之下估值改善的首要路径。中国作为一个新兴市场经济体,一般而言资本市场估值要高于成熟的资本市场。然而,以沪深300指数来看,无论PE还是PB的估值,都显著低于多数国家。因此,横向对比来看,A股估值在全球主要国家和地区中处于较低水平。

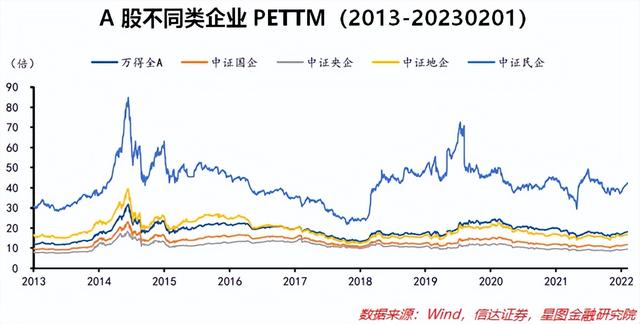

第二,从国内市场来看,央国企估值长期低于民企。以不同性质上市企业在A股的表现来看,国企、央企、地方国企、民企四类企业中,国企和央企的估值长期低于民企,特别2018年以来,民企与央国企估值差距在不断拉大。

第三,市场认可度和关注度都较低。从机构对上市央国企的调研来看,机构更偏好于调研民企而非央国企。根据wind数据,在2022年12月,平均每家央企接受了0.13次基金公司调研、地方国企0.08次、民企0.22次。同时,机构研究对于央国企的覆盖也同样很低,截止2023年1月末,央企、地方国企、民企的近75日相对报告量分别为112、138、618份,央企、地方国企、民企的近75日机构覆盖数为2269、2620和12377个。比较来看,央国企被调研和研报覆盖,都较民企低很多。

第四,不同行业间估值行业差异大,且流动性过多聚集于成长型股票。虽然沪深 300 估值低于美股标普 500,但创业板估值水平却高于美股,且创业板的估值水平长期高于主板估值水平。在不同的行业间,成长性行业溢价显著。食品饮料、医药制造、计算机电子、互联网传媒长期具有较高的估值中枢,而银行、地产业、建筑业等传统产业估值中枢偏低,存在一定的估值折价现象。银、保、地、建筑等行业又恰恰是央国企集中所在领域,估值折价显著。

围绕这些特性,资本市场给予了这些央国企较低的估值。监管提出市场需要重新定价,建立中国特色估值体系。

估值重塑,如何重估?

在传统的估值体系下,央国企偏低的估值有其特有的原因,包括市场不看好其盈利能力和成长性、组织结构复杂,多数行业的国企净利润率普遍低于民企,央国企资产负债率普遍偏高。

那么,在“中特估”之下,围绕这些问题与现状,央国企的估值要如何重新定价?估值提升的根本在于盈利能力、经营效率的改善。因此,抬升央国企估值,最为关键的还是要提升国有企业的经营效率。央国企普遍具有规模大、组织结构复杂的特点,繁琐的组织架构导致运作效率、经营效率偏低。因此,估值重塑的路径围绕着内生增长、市值管理、重整组合等方面展开。

第一是经营效率的提升,激发央国企内生的增长动力,实现更快的增长。根据国资委对2023年上市央企的发展目标来看,经营目标从2022年的“两利四率”变为2023年的“一利五率”,即利润总额增速高于全国GDP增速;资产负债率总体保持稳定;净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率4个指标进一步提升(即一增一稳四提升)。在新的增长目标下,利润增速的提升必然带动估值的提升。

第二是国企的改革与重组。根据国资委《提高央企控股上市公司质量工作方案》,2024年底前要求调整盘活一批上市平台。目前已推动中国船舶集团、中国建材集团、通用技术集团、航空工业集团等一批央企集团上市平台吸收优势资产,如2022年中航沈飞吸收吉林航空维修公司延展航空防务装备链、中直股份整合直升机业务、2023年1月中航电测拟收购成飞集团做优战斗机等。

同时,央国企的合并与重组,还有利于改善行业的竞争水平,实现重组后企业盈利能力的改善与提升。

第三是强化市值的管理,增进市场认同。所谓“酒香也怕巷子深”,再好的经营业绩如果不被市场所熟知,也不会被认可。而估值本就代表市场对公司的认可程度,强化投资者关系管理,加强信息沟通,对提升央国企估值也具有重要意义。2022 年5月,国资委发布的《提高央企控股上市公司质量工作方案》中就把“增进上市公司市场认同和价值实现”作为提升央企上市公司的一项重要任务,其中提出鼓励具备条件的中央企业组织所控股上市公司开展集中路演、召开集体业绩说明会,探索、推动同行业央企控股上市公司联合组织投资者沟通交流活动,并推动业绩说明会常态化召开,使高质量业绩说明会成为央企标配。因此,可以预见的是,未来针对央国企的调研和路演,将比过去更加频繁,于市场而言,也能更加清晰的了解上市央国企的经营业绩、发展目标等,更容易获得市场的认可。

第四是更高比例的分红。与成长型的企业不同,央国企有稳定高水平的盈利能力,积极实施分红激励、提高股息率是其吸引投资者、实现保值增值的重要手段之一。根据wind统计数据,央企、地方国企分红率长期保持在30%-35%之间,且2018年以来央企分红率持续上升,股息率中枢在持续上移。而在国资委发布的《提高央企控股上市公司质量工作方案》中,继续表态支持央企“制定合理持续的利润分配政策,鼓励符合条件的上市公司通过现金分红等多种方式优化股东回报”,持续稳定的高分红将成为央企上市公司投资收益中的重要部分。

如果以上改革的目标得以顺利实现,央国企能够实现基本面的改善和市场的认可。那么,显然能够达到估值的重塑,提升央国企整体估值水平,实现基本面和估值的双击行情。

新体系下,谁能突围?

围绕着央国企估值重塑的路径,并非是所有的央国企都能受益,每个行业同样涨跌幅度也会不一。以2022年11月至今的行情为例,央国企估值重塑的概念下,叠加了数字经济概念的三大运营商表现更强,处在下行周期的煤炭、海运即便在中特估概念的加持下,同样表现不佳。

因此,央国企重估的概念下,同样需要精选赛道。

首先是受益于国企改革,有并购重组预期的,今年典型的案例就是中航电测拟收购成飞集团,消息公布后中航电测实现了20%的九连板。类似的概念还有稀土资源的整合,中直股份公告拟购买昌飞集团、哈飞集团等,不过此类的并购重组很难提前预测,可以重点关注已有的战略合作关系、同领域内上市央国企竞合情况等。

其次是发展方向契合国家战略的重点国企,比如深度布局国家安全、科技、绿色环保相关领域的上市国企,这类企业未来有望受益于国家政策红利和资金支持,长期向好发展。例如能够发展转型清洁能源的火电、水电公司,受益于国家战略安全相关的国防军工、半导体、信创,受益于科技创新的信息技术、人工智能、生物科技、高端装备行业等。

最后是具有稳健高分红、具有低估值高股息特征的上市央企,以及注大幅强化投资者关系管理、调研次数显著增加的企业。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由“星图金融研究院”原创,作者为星图金融研究院研究员黄大智

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论