泡财经APP

泡财经APP

关于我们

关于我们

文|恒心

来源|博望财经

正如上篇文章介绍,在利好政策接踵而至的背景下,房地产板块又迎春天。

根据数据显示,截至8月2日,房地产板块近一周、近一月、近一季分别涨幅4.08%、1.00%、20.18%。当日有27只股票上涨,9只股票平盘,60只股票下跌。

具体来看,渝开发、中交地产、城投控股、京投发展、张江高科位列板块涨幅前五位,涨幅分别为7.79%、7.29%、6.25%、5.89%、5.57%;荣盛发展、中南建设、ST世茂、中迪投资、粤宏远A位列跌幅榜前五位,跌幅分别为4.50%、3.07%、2.00%、1.75%、1.68%。

前有金科股份涨停走出五连板,后有中南建设等大跌,背后也印证了一个道理,房地产投资逻辑已翻天覆地,不再是“规模为王”的时代。

目前房地产真正的投资逻辑在于寻找优质龙头。

至于何谓优质房企,反映在基本面上,就资金充裕、融资能力强、储备土地多及产品竞争力强。

以下分系列讨论,各个方面对房企的投资价值支撑。这篇就以资金充裕作为切入点,寻找房地产板块回调后的投资机会。

01

资金充裕的房企,价值洼地

7月底,克而瑞地产研究发布了今年前7个月中国房地产企业销售TOP100排行榜。

一个最显著的特征,今年以来不再是“万恒碧”(也就是万科、恒大和碧桂园)的天下,相反,央企、国企销售却保持强劲增长,稳健性民企也有小幅的增长,出险房企销售依旧延续下降趋势。

就拿榜首保利发展来看,2023年前7个月操盘金额2349亿元,操盘面积1441.8万平方米,稳坐行业头部。

据公开资料显示,保利发展第一大股东为保利南方,实际控制人为保利集团,最终实控人为国务院国资委。要知道,保利集团是国务院国资委首批确定的16家央企房地产企业之一,背靠保利集团的保利发展在项目取得和资金安排等方面受到较大支持。

保利发展业务以商品住宅开发销售为主,围绕美好生活服务和产业金融服务开展相关业务布局,目前产品已涵盖住宅、写字楼、星级酒店、购物中心和商贸会展等多业态;其中住宅业态方面,坚持普通住宅开发,打造“天-悦-和”三大产品系,具有卓越的品牌影响力。

从销售区域分布来看,保利发展核心区域及城市聚焦战略执行效果良好,2022年于38个核心城市的销售贡献达到86%,其中,珠三角及长三角地区合计销售占比达56%。从单城表现看,2022年保利发展在26个城市销售排名第一,在51个城市销售排名前三,城市深耕效果显著。从销售回款情况看,2022年公司回款率为93.4%,保持了行业较高水平。

2022年,保利发展实现营业收入2811.08亿元,利润总额353.01亿元;期末现金及现金等价物余额1754.42亿元,现金短债比约1.5倍。

除了央国企外,稳健性民企也颇具投资价值。

以碧桂园为例,2023年前7个月操盘金额1661.6亿元,位列第6;操盘面积2057.8万平方米,位列第一。

据悉,碧桂园成立于2006年,于2007年4月在香港联交所主板上市,主要股东包括杨惠妍(杨国强之女)、平安人寿保险等,实际控制人为杨惠妍。碧桂园自成立以来专注于国内一、二线城市的近郊及经济发展潜力高的三、四线城市发展配套完善的高质量物业项目的开发,凭借其高效、成熟及可复制的开发模式,其开发的房地产项目已遍布全国31个省/直辖市/自治区。

从销售区域来看,随着碧桂园全国化战略的完成及区域深耕战略的推进,合同销售区域已覆盖中国境内所有省份,且形成以广东省及长三角为主、其他区域较为分散且平衡的销售区域布局。从城市能级来看,2022年碧桂园于中国内地的合同销售中产生于三四线城市的金额占比为64%。

2022年,碧桂园实现营业收入4,308.39亿元,利润总额53.61亿元,经营获现能力较强,销售回款率保持在较高水平,期末手握近1300亿现金资产,现金短债比约1.4倍。

除此之外,中海地产、华润置地、龙湖集团等凭借资金充裕的优势同样是投资的不二之选,仍具备投资价值。

02

倒在现金枯竭的房企不在少数,已成为昨日黄花

经过这轮地产调整,最令市场唏嘘不已的莫过于恒大了,这根源在于流动性枯竭了。

自2020年9月网传恒大恳请广东省政府支持重大资产重组以来,恒大的流动性危机就初见端倪,3年时间内,境内主要运营主体恒大地产先后经历了从出售盛京银行股权、以资抵债来缓解压力,到出售恒大物业告吹丧失重要偿债来源、不断出售优质资产,发生商票逾期的下属企业数量由个位数持续激增至600多家引致全面爆发“商票危机”,从与广发银行就还款未能协商一致、暂停支付部分银行贷款利息到大规模理财无法按期兑付、美元债违约,优质资产及所持下属企业股权几乎全部被司法冻结,基本无力回天。

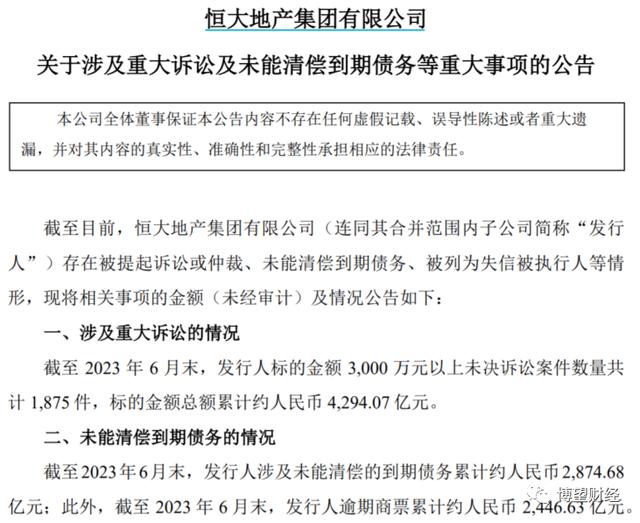

今年7月底,恒大地产发布的关于涉及重大诉讼及未能清偿到期债务等重大事项公告称,截至2023年6月末,恒大地产标的金额3000万元以上未决诉讼案件数量共计1875件,标的金额总额累计约人民币4294.07亿元。另外,截至2023年6月末,恒大地产涉及未能清偿的到期债务累计约人民币2874.68亿元;逾期商票累计约人民币2446.63亿元。

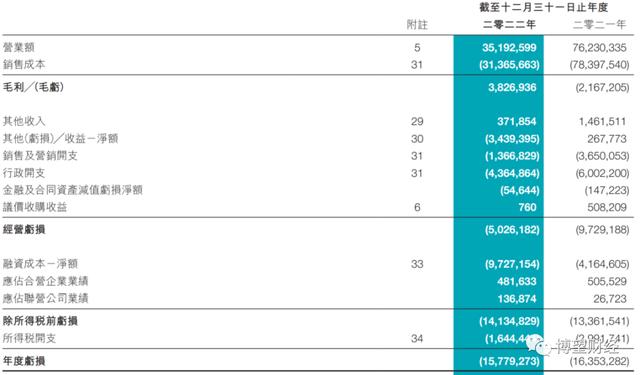

7月17日晚间,恒大揭开了自己的“财报”面纱,连发包括2021年、2022年业绩公告以及2022年中期业绩公告在内的三份财报。令人大跌眼镜的是,恒大两年亏超8120亿元,总负债超2.4万亿元。

事实上,目前恒大诉讼规模大,资产几乎全部被冻结,已出现数千亿的债务到期未还,自身已无偿债能力,存续债券本金或利息兑付相继被展期,且存在单只债券被展期三次的情形,流动性已枯竭。

而富力可谓是恒大的“难兄难弟”,自然也好不到哪去,现金流枯竭同样为罪魁祸首。

2022年,富力营业收入同比下降53.83%至351.93亿元,毛利扭亏为盈达38.27亿元,同比下降82.34%;毛利率10.87%,同比减少17.56个百分点;净亏损157.8亿元。

虽然富力在积极“自救”,在加快资产变现步伐,完成多项酒店资产及海外发展项目的出售,但债务问题依旧如“利剑悬颈”。

数据是最好的证明。截至2022年底,富力地产的银行借款、境内外债券及其他借款总额为1351.1亿元。其中,513.34亿元将于未来12个月内到期偿还,而目前包括受限在内的总货币资金仅123.01亿元。

甚至被债务人申请破产清算。此前富力与广丰混凝土、广东祥正因票据纠纷(标的共约2000万)未达成一致,2家公司以富力资产不足、缺乏清偿能力向广州中院申请破产清算。对此,富力也做出回应表示,不存在资不抵债的情况,目前正与债权人积极商谈和解。虽然广州市中院已驳回两公司对富力提出的破产清算申请,但现金流枯竭已不再是秘密。

当然,现金充裕也只是评判优质房企的一个切入点,接下来我们将要讨论融资能力对房企“渡劫”的重要性。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论