泡财经APP

泡财经APP

关于我们

关于我们

#中国产业名片##全球新一轮能源革命浪潮,即将加速。

中国基建浪潮也将随之加速,零碳产业的角逐将愈发激烈,未来一段时间内,零碳竞争力,将成为各大城市竞争乃至国际博弈的主战场。

那么,在这场没有硝烟的角逐中,谁已经先行一步?01

从一座北方“小城”,窥见中国新能源基建的未来发展脉络。

近日,央视的一则报道,让超级低调的鄂尔多斯成为了舆论焦点。

总投资超390亿的鄂尔多斯隆基绿能光伏全产业链项目,正式完成了最后的混凝土浇筑,意味着,这座全中国最大的单体太阳能工厂距离正式投产,已近在咫尺。

按照设计产能,该项目实现满产后,光伏组件的年产量相当于2个三峡电站的装机量,可在30年的生命周期内,贡献高达14万亿度的绿色电力。完全达产后,预计年营业收入700亿元,实现税收30亿元以上,带动就业17000人。

更重要的战略意义是,这座光伏超级工厂将为鄂尔多斯的新能源基建宏图补上了重要一环。

当前,鄂尔多斯围绕“零碳”打造的新能源产业,正在崛起。并且,鄂尔多斯打破了风电、光伏、储能、动力电池、电动汽车等领域的壁垒,正在构建一个宏大、高效的可再生能源系统。

其标杆项目无疑是,位于鄂尔多斯市伊金霍洛旗的零碳产业园,是中国第一座零碳产业园,一期工程已于今年4月投产。

这座零碳产业园配备了长达500米的动力电池生产线,覆盖从电极、电芯、模组到pack全工序核心技术,采用工业4.0标准设计。从开建到投产仅仅用时一年,可见鄂尔多斯的基建速度。

鄂尔多斯零碳产业园的远景规划是,到2025年,将成为全球绿色工业革命的典范,助力鄂尔多斯实现3000亿元绿色新工业产值,创造10万个绿色高科技岗位,实现1亿吨二氧化碳年减排的目标。

其实,当前鄂尔多斯的千亿级新能源产业集群已经初现规模,已形成了围绕动力电池与储能、电动重卡、电池材料、绿色制氢等“风光氢储车”上下游集成产业链。

目前, 中国“光伏龙头”隆基绿能、“风电龙头”金风科技、“氢能产业龙头”美锦和协鑫集团、“锂电材料龙头”华友钴业等新能源巨头都已入驻鄂尔多斯。

为什么是鄂尔多斯?

因为,鄂尔多斯具备新能源产业链得天独厚的优势:太阳能、风能资源取之不尽、用之不竭,而且面积多达8.7万平方公里,人口仅有200多万。另外,政策层面,内蒙古自治区、鄂尔多斯市上下一心,早已将“双碳”工作列为核心战略,新能源产业发展的优先级非常高。

凭借着新能源产业战略,鄂尔多斯在疫情袭扰的前三季度,交出了一份逆天的成绩单。

2022年前三季度,鄂尔多斯的人均GDP达到18.85万元,位居全国第一,是唯一一个逼近20万大关的城市。前三季度鄂尔多斯的GDP达到3935.02亿元,同比增长6.9%,表现十分出色;前三季度的财政收入增幅达到71.5%。

很显然,这座遥居于内陆的北方小城,已经率先踏上了新能源产业浪潮的一个关键节点。02

展望中国新能源基建的未来,自然离不开“碳中和”的时代背景。

早在2020年,中国便率先提出了碳中和、碳达峰的时间表:力争2030年前实现碳达峰、2060年前实现碳中和。

其中,最明确的行动指南是,中共中央、国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,其中明确指出,到2025年,国内非化石能源消费比重达到20%左右;到2030年,国内非化石能源消费比重达到25%左右,风电、太阳能发电总装机容量达到12亿千瓦以上;到2060年,非化石能源消费比重达到80%以上,碳中和目标顺利实现。

国家层面对光伏、风能等新能源被的重视程度,可见一斑。

在这场“碳中和”的大潮中,太阳能光伏、风力发电仍将被寄予厚望。

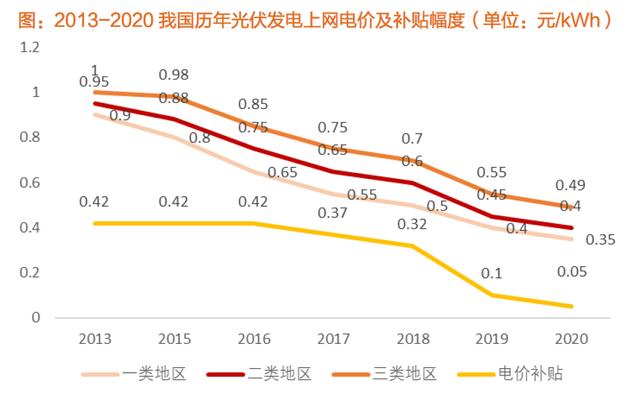

其中,光伏的技术迭代速度非常快,降低成本的能力也越来越强。据IRENA测算,过去十年间,全球光伏发电成本累计下降了82%,远高于全球的陆上、海上风电过去十年下降的39%、24%,且随着硅片、电池片等技术的提升,未来太阳能光伏的发电成本有望继续大幅降低。

在这一背景下,制约光伏产业大规模发展的软肋正在被打破。中国光伏发电正在进入化石能源的发电成本区,意味着,光伏发电正在从补贴输血走向自我造血,同时,2019年全球光伏发电量占比仅2.7%,能源替代的空间非常大。

其实,自2020年开始,中国对光伏的政策补贴便开始逐渐退出,而光伏技术进步带来的成本降低真正实现了平价化,带来光伏大规模发电的阶段。

在“碳中和”的时代背景下,光伏赛道未来的成长空间仍非常可观,“十四五”期间我国新能源发展或迎来爆发期。

国际能源署预计,2025年之前,中国将占所有可再生能源容量增长的40%,其中光伏产能将占到80%,到2025年前后中国光伏年新增装机或达到100GW。

另外,渣打集团首席执行官温拓思(Bill Winters)表示,中国要实现2060年碳中和目标需要127万亿-192万亿元(20万-30万亿美元),相当于每年需要3.2万亿-4.8万亿元相关投资。

可以预见的是,“十四五”期间中国基建的重点仍将是围绕光伏、风电、储能等新能源产业链展开,其中酝酿的产业机会无疑是巨大的。03

当前全球正处于“百年未有之大变局”,国际局势日益动荡,大国博弈此起彼伏,从贸易到科技,从能源到碳排放,几乎所有领域都展开了激烈角逐。

在新能源领域的赛道上,中国与发达国家几乎站在了同一起跑线上,在某些细分领域,中国甚至超越了欧美日。

我国已初步建立了光伏、风电、储能、新能源车等领域的领先优势。

目前,中国光伏新增装机连续7年位居全球首位,累计装机连续5年位居全球首位,在光伏全产业链的不同环节中,中国光伏企业都占据了头部位置。

根据联合国马德里气候变化大会的《中国2050年光伏发展展望》,从2020年至2025年这一阶段开始,中国光伏将启动加速部署;2025年至2035年,中国光伏将进入规模化加速部署时期;到2050年,光伏将成为中国第一大电源,约占当年全国用电量的40%左右,即还有十几倍空间。

在新能源汽车领域,中国在全球的市场份额也处于前列。据国际机构SNE Research的数据显示,2021年全球动力电池装机量前十名的企业分别为宁德时代、LG新能源、松下、比亚迪、SKOn、三星SDI、中航锂电、国轩高科、远景动力、蜂巢能源。十强里面,中国势力就占了六席。

根据2022年6月的销售数据,全球新能源十大畅销品牌中,中国企业占据了半壁江山。

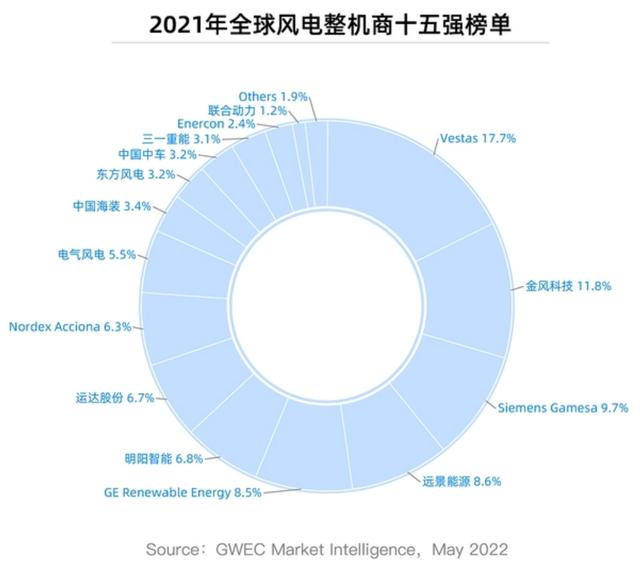

另外,据全球风能理事会发布的“2021年全球风电整机商十五强榜单”显示,金风科技、远景能源、明阳智能、运达股份、电气风电、中国海装、东方风电、中国中车、三一重能、联合动力等10家中国企业入榜。

很显然,全球新一轮能源革命浪潮即将加速之际,中国已经稳稳站在潮头。#了不起的中国基建#

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论