泡财经APP

泡财经APP

关于我们

关于我们

一、宏观大事件

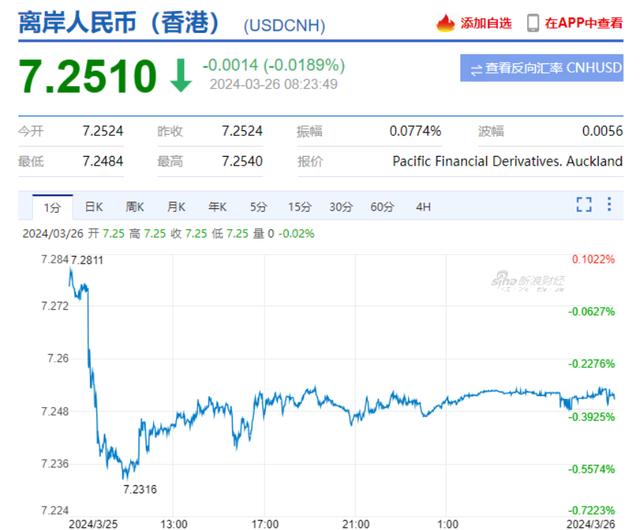

○ 上周五美元指数走强,非美货币大幅贬值,离岸人民币汇率汇率超700点,但昨天美元指数走弱,人民币汇率涨超300点

○ 2.28-美国至3月23日当周初请失业金人数、美国第四季度实际个人消费支出季率终值、美国第四季度核心PCE物价指数年化季率终值

○ 2.29-美国2月核心PCE物价指数年率、美国2月个人支出月率

○ 2.31-中国3月官方制造业PMI

二、舆情热点(整理自网络)

○ 小米汽车-小米董事长兼CEO雷军在个人微博上宣布,小米su7将于3月28日晚7点发布(中捷精工、凯众股份、蓝黛科技、津荣天宇、三联锻造等);

○ AI应用-随着Kimi的横空出世,包括百度、阿里、360各大厂近期均发布超长文本大模型,将催生AI应用革命(物产金轮、掌阅科技、安妮股份、大华股份、中文在线等);

○ 芯片半导体-国家发改委等部门发布:做好2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作(东方嘉盛、富乐德、北方华创、赛腾股份、长川科技等);

○ 百度概念-据《科创板日报》记者从知情人士处了解到,百度将为苹果今年发布的iPhone16、Mac系统和ios18提供AI功能(润建股份、奥飞数据、每日互动、星环科技、证通电子等);

○ 量子科技-国家发展改革委主任郑栅洁出席中国发展高层论坛 2024 年年会,提出要求开辟量子技术等新赛道,开展 " 人工智能 +" 行动(浩丰科技、科大国创、苏州科达、国盾量子、飞利信等);

○ 低空经济-民航华东地区管理局向峰飞科技公司颁发V2000CG无人驾驶航空器系统型号合格证,这也是中国民航系统颁发的首个无人驾驶吨级电动垂直起降航空器型号合格证(王子新材、康达新材、四创电子、卧龙电驱、蓝黛科技等)。

三、热点研报与纪要

1. 【天风通信】337调查速评

○ 337是很常见的,美国公司货卖不出去了,就去举报一下中国企业侵权降价什么;

○ 之前大多都没成功;比如立讯是20年被337,22年宣布结果无效。

○ 这些产品占中天亨通业务比重不到1%

○ 最后最最重要的是新闻把涉案公司都搞错了,实际那五家公司是:常州科网电子 深圳联科科技 深圳亿海光学 深圳瑞光通信 湖南超纤科技

2. 【德邦电子】半导体设备:重申设备behaeta+alph机会

【事件】

• 国产光刻技术逐步提高

3/22日,华为的【自对准四重图案化半导体装置的制作方法以及半导体装置】专利申请公布。该专利公开了自对准四重图案化(SAQP)半导体装置的制作方法,即通过四重的光刻、刻蚀以达到缩小制程线宽的目的。SAQP技术有望利用现有浸没式光刻机制造更低线宽晶体管,从而提升国产半导体制造水平。

• 2月设备进口量同比高增,为后续扩产打好铺垫

根据海关总署数据,2月中国前道晶圆制造设备进口额18.4亿美元,同比+38%,其中【其他光刻设备】进口额4.3亿美元,同比+132%;进口数量37台,对应单价1154万美元。我们认为23Q3以来光刻设备进口单价大幅走高,或反映高端光刻机的进口到位。后续国内晶圆厂扩产将拉动其他刻蚀、沉积等设备的需求。

【观点】

• 设备的beta:国内晶圆厂全球占比仍低。以存储为例,全球DRAM产能约180万片/月,NAND产能约150万片/月,而目前国产DRAM和NAND的全球产能占比低于10%,而海力士中国地区销售占比约30%,反映国产存储扩产空间仍巨大。另一方面,高端光刻机前期的进口到位,为后续扩产也打好了基础。

• 设备的alpha:首先设备的国产化率在逐步提升,其次先进制程越来越成为拉动设备订单的重点(龙头设备厂商24年订单中预计先进制程占比50%以上)。其次,国产光刻技术的进步也有望带来更高端领域的国产设备机会。

【相关方向】

• 北方华创:24年半导体设备新签有望高增,刻蚀&薄膜沉积核心设备进展顺利;

• 中微公司:刻蚀实力优秀,受益于存储系扩产。

风险提示:需求、技术迭代不及预期、贸易摩擦风险。

3. 【德邦电新】光伏装机点评:1-2月国内光伏装机超预期,看好二三季度旺季光伏需求

【事件】

1-2月光伏新增装机同比增长80%:3月25日,国家能源局发布1-2月份全国电力工业统计数据,数据显示:2024年1~2月,光伏新增装机规模为36.72GW(上年同期20.37GW),同比增长80%。

风光利用小时数有所下降:根据国家能源局数据,2024年1-2月份,风电累计平均利用373小时,比上年同期减少27小时,降幅达7%;太阳能发电累计平均利用168小时,比上年同期减少14小时,降幅达7.7%。2023年1-2月,风电累计平均利用401小时,比上年同期增加78小时,太阳能发电累计平均利用182小时,同比持平。

【观点】

在2023年底快速抢装(12月装机超50GW)的背景下,24年1-2月需求仍达到较高增速,我们认为主要原因包括两方面:一方面是今年1-2月组件价格相比去年大幅下降,经济性改善带来同比需求增长;另一方面,从利用小时数可以看出,利用小时数下降、消纳率适当放松带来了一定的装机弹性。我们认为,在中短期利用小时数下降、大基地土地问题边际改善、南方分布式空间处于起步阶段的情况下,二三季度光伏需求仍有超预期空间。

【相关方向】

• N型产业链龙头企业:钧达股份、仕净科技、聚和材料、帝科股份、晶科能源、通威股份;

• 美国大储优质标的:阳光电源、阿特斯;

• 成本优势领先、逻辑较好的辅材环节:福斯特、福莱特、通灵股份、中信博;

风险提示:需求、技术迭代不及预期、贸易摩擦风险。

以上内容仅供交流,不作为投资依据,也不构成投资建议,据此操作风险自担。股市有风险,投资需谨慎!

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论