迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 赵子祥

长沙银行近日披露2025年三季报显示,该行前三季度实现营收197.21亿元,同比微增1.29%,归母净利润65.57亿元,同比增长6.0%,盈利增速显著高于营收增速的背后,是营收增速连续三个报告期“三级跳”式收窄,从2024年三季度的3.83%降至2025年三季度的1.29%,创上市以来同期最低水平。

证券之星注意到,长沙银行营收疲软核心源于净息差持续收缩下的利息净收入下滑,2025年三季度利息净收入同比减少2.94%,而曾被寄予厚望的非息收入未能有效对冲,投资收益延续下滑态势,手续费及佣金净收入对营收贡献较小。

与此同时,长沙银行资产质量压力凸显,截至9月末不良贷款率微升至1.18%,关注类贷款余额较2024年末激增54亿元,占比升至3.25%,该行虽通过加大不良处置及推进120亿元资本工具发行应对,但区域性城商行在行业转型中重构增长逻辑的挑战仍待突破。

营收增速收窄,利息净收入下滑明显

长沙银行日前披露的2025年三季报显示,前三季度公司主营收入197.21亿元,同比上升1.29%;归母净利润65.57亿元,同比上升6.0%;扣非净利润65.63亿元,同比上升5.91%;其中2025年第三季度,公司单季度主营收入64.72亿元,同比上升0.68%;单季度归母净利润22.29亿元,同比上升7.88%。

从数据轨迹看,2024年三季度,该行营收增速尚有3.83%,到2024年末已降至2.1%,2025 年上半年进一步下探至1.59%,三季度直接滑落至1.29%,连续三个报告期营收增速“三级跳”式收窄,创下该行上市以来的同期最低水平。

营收疲软的核心病灶,首先是净息差的持续收缩。作为区域性城商行,长沙银行的营收结构高度依赖利息净收入,2024年该项收入占比超过75%。但2025年上半年,该行净息差已降至1.87%,较年初收窄24个基点,到三季度,利息净收入同比进一步减少2.94%。

更棘手的是,原本被寄予厚望的非息收入,未能扛起对冲息差下滑的大旗。2024年,长沙银行投资收益同比缩水24.18%,这一颓势延续至2025年三季度末,其交易性金融资产规模较年初减少12.3%,债券投资收益同比下降15.7%。

而中间业务收入方面,受财富管理市场低迷影响,该行手续费及佣金净收入2025年上半年仅增长0.8%,对营收的贡献度不足10%。

区域性城商行的营收困境往往源于缺乏全国性银行的规模效应以摊薄成本,又难以像股份制银行那样通过多元化业务打开收入空间,在行业性息差收窄周期中,营收增长放缓很难完全避免。

不良率抬升、关注类贷款规模增长

如果说营收增速下滑是“成长的烦恼”,那么资产质量的边际恶化,则是长沙银行更迫切需要应对的挑战。

2025年三季报数据显示,长沙银行的资产质量指标呈现短期波动,截至9月末,该行不良贷款率达1.18%,较2024年末的1.17%有轻微上浮,同时拨备覆盖率为311.88%,较2024年年末的312.80%也有所下降,风险递补能力总体持平但呈现少许弱化态势。

此外,截至三季度末,该行关注类贷款余额已达197.17亿元,较2024年末的143.18亿元激增54亿元,占比从2.63%升至3.25%。关注类贷款通常被视为不良贷款的“前置信号”,其快速增长意味着后续信贷资产的“下迁风险”正在加剧,2025年上半年,该行关注类贷款向不良贷款的迁徙率已升至8.7%,较上年末提升2.1个百分点。

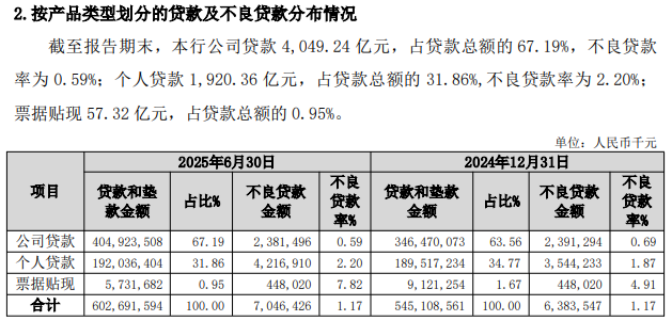

与此同时,不良贷款的“显性压力”也在上升。尽管三季度末不良贷款率仅微升至1.18%,看似仍处于行业较低水平,但细分结构已显露出隐患,2025年半年报显示,该行个人贷款不良率达2.20%;票据贴现不良率更是高达7.82%,成为资产质量的“薄弱环节”。而制造业作为该行贷款投放的重点领域之一,贷款余额468.65亿元,不良率达2.34%,显著高于整体不良水平,反映出实体行业风险向银行信贷端的传导。

或许为了缓解资产质量压力,长沙银行不得不加大不良处置力度。2025年11月,该行公告批量转让7户合计6.52亿元的不良资产,尽管该行称这是“常规风险管理操作”,但结合此前数据看,2025年上半年该行已处置不良资产超12亿元,处置规模较上年同期增长40%。

频繁的批量处置,虽能短期压降不良率,但也消耗了大量资本:2025年上半年,该行贷款损失准备较年初增加23.67亿元,拨备覆盖率则从312.80%微降至311.88%,风险抵补能力的缓冲空间正在收窄。

值得一提的是,在6月17日,长沙银行控股的湖南长银五八消费金融股份有限公司(下称“长银五八消金”)在银登网上挂出一则转让公告:以4509万元起始价,转让约10.39亿元的个人消费贷不良资产包,是不到7个月的时间里,长银五八消金第二次挂牌转让不良贷款。

对于长沙银行而言,2025年的经营困局,本质上是区域性城商行在行业转型周期中增长逻辑重构的缩影,过去依赖规模扩张+息差盈利的模式难以为继,而新的增长曲线尚未清晰。

从当前的应对举措看,该行正试图通过资本补充、业务调整破局,2025年10月获批发行120亿元资本工具,不到一年半内累计披露650亿元资本补充计划,试图为资产扩张“输血”;同时,加大零售信贷、绿色金融等领域的投放,2025年上半年零售贷款占比提升至38.2%。但这些举措的效果仍待观察,资本补充只能缓解短期压力,无法解决营收增长的根本问题;而零售业务的拓展,又面临互联网平台与全国性银行的双重挤压。

市场更关心的是,长沙银行能否在守住资产质量底线的同时,找到区域性城商行的差异化生存路径,这不仅是长沙银行的命题,也是数十家区域性城商行在行业变革中所面临的共同课题。(本文首发证券之星,作者|赵子祥)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论