泡财经APP

泡财经APP

关于我们

关于我们

在猪肉价格持续下行的影响下,不出所料上半年牧原股份又亏损了。

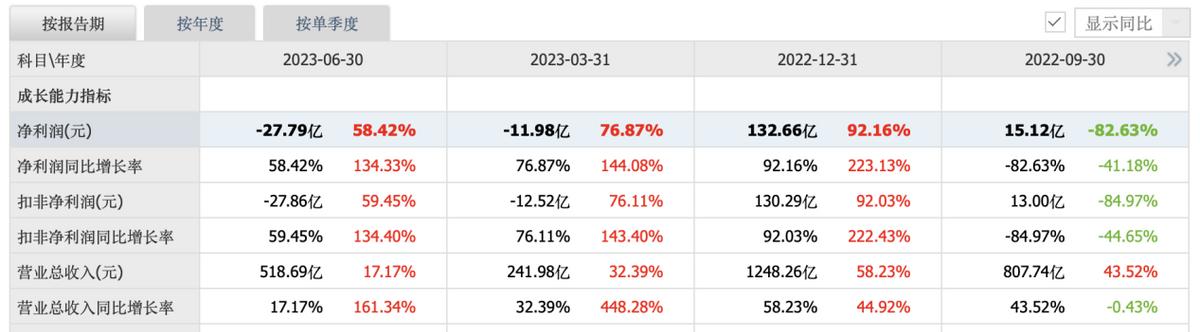

8月17日,牧原股份披露了上半年的财务报告。根据财报显示,今年上半年牧原股份实现营业收入为518.69亿元,同比增长17.17%;实现净利润为亏损27.79亿元,同比减亏58.42%。

从近几年的业绩走势来看,牧原股份的业绩可以说是深受猪肉价格走势的影响。虽然已经成为养猪业的一哥,但其仍未能摆脱周期轮回。值得关注的是——近几年猪肉价格持续萎靡不振,周期性特征越发不明显,而跟猪肉周期高度相关的牧原股份,未来的业绩走势也变得越发不确定。

此外,据侃见财经梳理发现,目前牧原股份的债务压力沉重。截至今年上半年,牧原股份的负债总额高达1153亿,资产负债率为60.06%,其中流动性负债为合计为869.5亿。在业绩大幅亏损、猪肉价格持续低迷的背景下,超过1000亿的总负债犹如一座大山,而牧原股份则正在负重前行。

近几年,牧原股份逆势扩张,想要通过规模效应来摆脱猪周期的桎梏。但从目前来看,除了不断攀升的负债之外,牧原股份显然也走不出猪周期的轮回。作为行业龙头,牧原股份该如何面对萎靡的猪周期?其未来又能否走出周期轮回、摆脱周期的桎梏?“囚徒困境”下的猪肉行业

正所谓万物皆有周期,而养猪行业的周期性尤为明显。

此前,侃见财经也曾介绍过猪肉行业,其规律变化为:猪肉价格上涨——母猪存栏量增加——生猪供应增加 ——猪肉价格下跌——大量淘汰母猪——生猪供应减少——猪肉价格上涨。

从猪周期的变化中不难看出,价格和生猪的供应量是影响生猪行业变化的两大关键因素。

不过,从最近两年猪肉价格的走势来看,养猪行业的周期性特征却变得越发不明显。具体表现为猪肉价格从2021年开始大幅下行,如今已经下行了两年之久,但如今的猪肉价格除了偶尔反弹之外,却迟迟未能引来新的一轮上升周期,至于这背后的原因,则是因为整个猪肉行业都陷入了“囚徒困境”。

何为“囚徒困境”?简单来说就是两个被捕的囚徒之间的一种特殊博弈,即使合作对双方都有利时,保持合作也是困难的,而这表现在养猪行业中则是即便猪肉价格已经大幅下行,但各大养猪企业为了保证自己在行业的规模以及地位,仍选择不断扩充产能,最终导致整个行业供大于求局面的出现。

按照以往的行业变化规律,在2021年生猪价格大幅下行之后,生猪的供应量应该大幅减少才是,但由于生猪行业深陷“囚徒困境”,各大养猪企业却并没有选择降低供应量,反而选择逆势扩张。以牧原股份为例,其2021年出栏生猪4026.3万头,2022年出栏生猪6120.1万头,出栏量增长约50%。

实际上,伴随着江西养猪大户正邦科技的倒下,按道理生猪行业的供应量应该减少才是,毕竟正邦科技的生猪出栏量已经从2021年的1493万头大幅缩减至2022年的845万头,到了2023年受资金链影响出栏量更是进一步减少,但无奈其他的养猪企业疯狂都在扩充产能,导致整个行业持续供过于求。

据媒体统计,5月11家上市猪企生猪合计出栏约1140万头,环比4月增长5.08%,同比2022年5月增长17.63%,这表明各大猪企为了追求规模仍在不断扩张。从目前来看,在行业掉入“囚徒困境”的大背景下,下一轮上升周期恐怕还有很久才会到来,猪肉价格也会持续萎靡不振。周期桎梏下的养猪一哥

作为养猪行业一哥的牧原股份,可谓深受猪周期的影响。

从近几年的业绩来看,牧原股份的业绩跟猪周期的变化可以说是“一荣俱荣、一损俱损”。

根据历年的财报数据显示,在2020年猪肉价格不断攀升的时候,牧原股份当年盈利高达274.5亿,同比大幅增长348.97%,表现相当亮眼;但到了猪肉价格大幅下行的2021和2022年,牧原股份实现营收分别为69.04亿和132.7亿,虽然2022年有所回升,但对比2020年仍下降了不少。

而到了今年,在生猪价格萎靡不振的情况下,牧原股份业绩出现亏损状态。具体数据方面,今年上半年牧原股份实现营业收入为518.69亿元,同比增长17.17%;实现净利润为亏损27.79亿元,同比减亏58.42%,虽然亏损相较于去年同期有所减少,但牧原股份全年业绩能否转正其实仍有很大的不确定性。

实际上,作为养猪一哥的牧原股份并不想受制于周期的变化。作为一家全产业链猪企,近年来牧原股份不断扩张,除了上面已经提到的出栏量之外,牧原股份的“固定资产+在建工程“也是明显上升,在2029年时牧原股份的“固定资产+在建工程“合计不过274.59亿,但到了今年上半年却飙升至1141.1亿。

从快速扩张的“固定资产+在建工程“中可看出,牧原股份显然想通过规模化来摆脱生猪周期的桎梏。不过,仅从现在来看,即便已经大幅扩充产能,设备也已经完善,但牧原股份仍未摆脱周期的桎梏。

而且,在近几年快速扩张之后,牧原股份的债务也变得越来越沉重。在2019年尚未大规模扩张时,牧原股份的总负债不过211.8亿,资产负债率为40.04%;但到了今年上半年,牧原股份的总负债高达1153亿,资产负债率为60.06%,其中流动性负债为合计为869.5亿,负债压力巨大。

在行业萎靡不振的情况下,选择在近两年逆势扩张的牧原股份正背负着沉重的负债压力,想要打破周期桎梏还需更多的时间;面对越来越内卷的生猪养殖行业,牧原股份的前景并不乐观。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论