迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

东阿阿胶的营收回到了十年前。对不了解的人来说是坏消息,对了解它的人来说则是好消息。

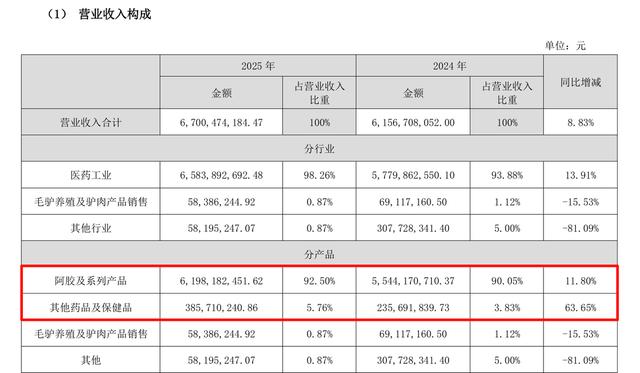

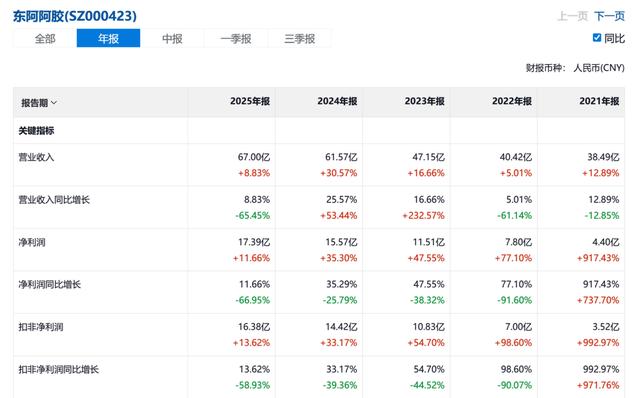

从数据来看,东阿阿胶交出了一份看上去相当体面的2025年年报:营业收入67亿元,净利润17.39亿元,经营活动现金流22.89亿元,三个核心指标均同比增长,还有不错的分红。

而在营收增长的同时,东阿阿胶的成本却在下降,销售费用和管理费用并未被压缩。增收降本不降投入的结构,说明管理层对利润的掌控力已经到了相当精细的程度。

但如果仅仅停留在这些数字上,就会错过这份年报最重要的信号。

67亿营收的版图里,在主业稳健增长的情况下,新业务占比首次突破5%。这个数字看似不大,但对于一家过去25年几乎只靠阿胶打天下的公司而言,它意味着一个全新的增长极正在从边缘走向前台。

桃花姬阿胶糕成为品类第一,新品低度阿胶酒即将亮相成都春季糖酒会,研发费用同比大增56.8%达到2.72亿元——这些散落在年报各处的信息碎片,拼凑出同一幅图景:东阿阿胶正在系统性地重构自己的商业基因。

所以,东阿阿胶还是“中药概念”吗?是也不是。它已经推开了另一个时代的大门。

一、在旧故事的余温中求变

要理解东阿阿胶今天在做什么,必须先理解它过去赖以为生的模式为何失效。

过去25年,东阿阿胶的商业模式依赖三大广为人知的叙事。

首先是稀缺性,阿胶出东阿,故名阿胶,水要古阿井水,皮要整张驴皮,工艺是国家级非遗。这种稀缺性构建了药中茅台的品牌定位,也支撑了从2001年到2019年连续18次提价的底气,价格从80元/公斤一路飙升到5996元/公斤,涨幅74倍。

其次是礼品属性。阿胶块贵重、体面、有文化底蕴,是送健康的完美载体,大量销售发生在节庆期间,消费者买的不是功效,而是心意。

最后是消费者心中精准“补”的导向。传统认知中阿胶是补血圣药,针对产后、术后、贫血等明确症状,是有需要才吃的传统产品。

这三大因素,在2020年前后几乎同时遭遇了结构性冲击。

提价策略效果见顶,价格过高导致消费者吃不起,同时滋生出大量竞品和仿冒品,品牌信任遭到侵蚀。礼品市场在消费理念演变中逐渐萎缩。而精准补气血则限制了阿胶的想象力。

截至2023年,东阿阿胶营收47.15亿元,虽然恢复增长,但并未展现锐气。

不过值得庆幸,东阿阿胶早已意识到,它必须找到另一种方式存在于消费者的生活中,在旧叙事尚有余温时,就已经开始主动求变——而不是等到被迫转型。

从47亿到67亿的两年增长,既有阿胶块基本盘的稳健,更有新业务从无到有、从有到形成可持续发展模式的贡献。管理层的判断力和执行节奏,是这份年报中最不容忽视的信息。

二、东阿阿胶品类革命的二三事

东阿阿胶正在做的事情,用一句话概括就是让消费者感受滋补日常,让阿胶成为滋补日常。

这听起来像是一个简单的产品策略调整,但在底层,它涉及消费场景、目标人群、产品形态、价值主张、消费频次和品牌认知的全面重构。

旧逻辑下,消费场景是病后调理和产后恢复,目标人群是中老年和产后女性,产品形态是需要熬制烊化的药材块,价值主张是补血功效,消费频次低且高度季节性,品牌认知是传统中药名贵药材。新逻辑下,一切都在被改写。

桃花姬阿胶糕是这场改写中最有代表性的样本。

阿胶要变,首先要“不像”传统滋补品。桃花姬是即食糕点,像零食一样随时可以吃,主打气血养颜。消费者买桃花姬不是因为病了,而是因为想让自己气色更好——这是一个微妙但根本性的动机转换。

2024年,桃花姬已经成为品类第一,还推出了低GI认证产品,进一步切入健康零食赛道。新品桃花姬红参阿胶糕的推出,则意味着产品矩阵正在围绕气血养颜这个核心定位持续扩展。

目前还犹抱琵琶半遮面的阿胶酒,有可能是下一个维度的突破。

近两年,从五粮液到汾酒、泸州老窖都在从低度酒上发掘年轻人的消费机会。这些白酒巨头的低度酒尚且还有很轻的“酒性”。而像中国劲酒这类保健产品,和部分主打“微醺”的新消费产品,则酒性更淡,情绪价值更浓。

东阿阿胶做低度酒,吸引力更像劲酒。8到12度的低度酒,轻滋补、好入口,“如药非药”,同时兼具健康元素和社交货币的价值。而且有意思的是,劲酒在社交平台的反馈都和阿胶消费者的反馈很像:如喝/吃了手脚不发凉,睡眠好之类。

东阿阿胶即将携阿胶酒亮相成都春季糖酒会,这个信号本身就说明公司已经把低度酒视为战略级品类,而非试水性产品。在年报中,东阿阿胶还提到有40多种战略储备品种,其中暗藏玄机。

与此同时,东阿阿胶去年研发费用同比增长56.8%至2.72亿元,远超营收增速——这笔钱花在了复方阿胶浆、阿胶速溶粉等产品的科学化、标准化上,也花在了与中国中医科学院的合作和临床疗效的循证研究上,相关成果已在国际学术期刊发表。

产品变了,人群变了,场景变了,连做产品的方式都变了。这样的东阿阿胶,才算让人看到了希望。

三、以日为鉴,东阿阿胶在“养护型社会”大有可为

如果只把东阿阿胶的转型理解为一家公司的自救,就低估了它背后的结构性力量。

中国健康消费的底层逻辑,正在经历一场从病后再治到未病先养的根本转变。这不是某个品牌营销出来的概念,而是由人口结构、经济周期和文化心理共同驱动的宏观变化。

治疗是面向过去,修正已经发生的疾病,保健是面向未来,预防可能发生的风险,而养护是面向当下,让此刻的自己感觉更好——它们的变化,源自消费者把自己摆在更核心的位置,也就是为自己消费,为当下的感受消费。

日本消费和保健产品的发展历程,是很有效的参考。

知名社会学家三浦展提出的第四消费时代理论指出,日本从1990年代泡沫破裂后进入了一个新阶段:消费从拥有转向存在,从品牌炫耀转向自我表达,从功能满足转向情感连接。社会价值观从增长即正义转向幸福即正义。

而在他去年的新书《第五消费时代》里,他补充了情感作为消费的重要驱动因素之一。

现在,中国消费或许处于四到五之间的阶段,4.5时代。

经济增速提质换档、消费理性化、年轻人消费变化,一种健康消费观得到前所未有的强化:健康不再是治病的手段,而是生活方式本身,各种补剂、保健品也随之大行其道,甚至人手一瓶。

然而,这些产品在某种程度上来说太“重”了,也太“新”了。它们的形式仍然更像药——哪怕在实际中,保健品从来不能替代药品。这就是消费者心智的重要性。

日本的产业史有所印证。1970年到2000年的功能性食品革命,孕育了养乐多和汉方颗粒剂等国民级品牌。这一点,从以下博观研究院对日本保健品公司发展情况的整理中也能看到。

1935年养乐多诞生时,乳酸菌是药品,用于治疗肠道疾病。而创始人代田稔将其变成每日饮用的饮料,强调预防胜于治疗,最终从治病的药变成健康的生活方式,实现全球日销4000万瓶。

日本汉方药在1970年代的爆发,同样源于标准化、科学化、便利化的三重突破,最终走入寻常人家。

将这些历史经验映射到东阿阿胶身上,会发现惊人的同构性。东阿阿胶的战略储备品种,就像养乐多之于乳酸菌药片,不是功效的降级,而是场景的升维,从医疗市场的边缘走向生活方式市场的中心。

而阿胶酒之于传统药酒,则可以直接参考劲酒这些年的崛起,他们的消费者正在彻底进化,但品牌供给还不够充足。

中国2020到2035年的养护型社会转型,可能孕育出新一代国民级健康品牌。东阿阿胶的多元化,不是找增长点的权宜之计,而是押注下一个时代的战略卡位。

它的年报中有一句话值得反复品味:中医药大健康产业已经迎来历史性的重大机遇期。这句话可以是套话,也可以是真判断。从桃花姬、阿胶酒、研发费用暴增56.8%这些动作来看,东阿阿胶显然选择了和时代同行。

旧船离岸,看清这个趋势的人还不多。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论