泡财经APP

泡财经APP

关于我们

关于我们

上一期提到,受销量大增和动力电池市场份额提升影响,市场对比亚迪(002594.SZ)的前景越来越乐观。在这样的情况下,公司的股价不断上涨。

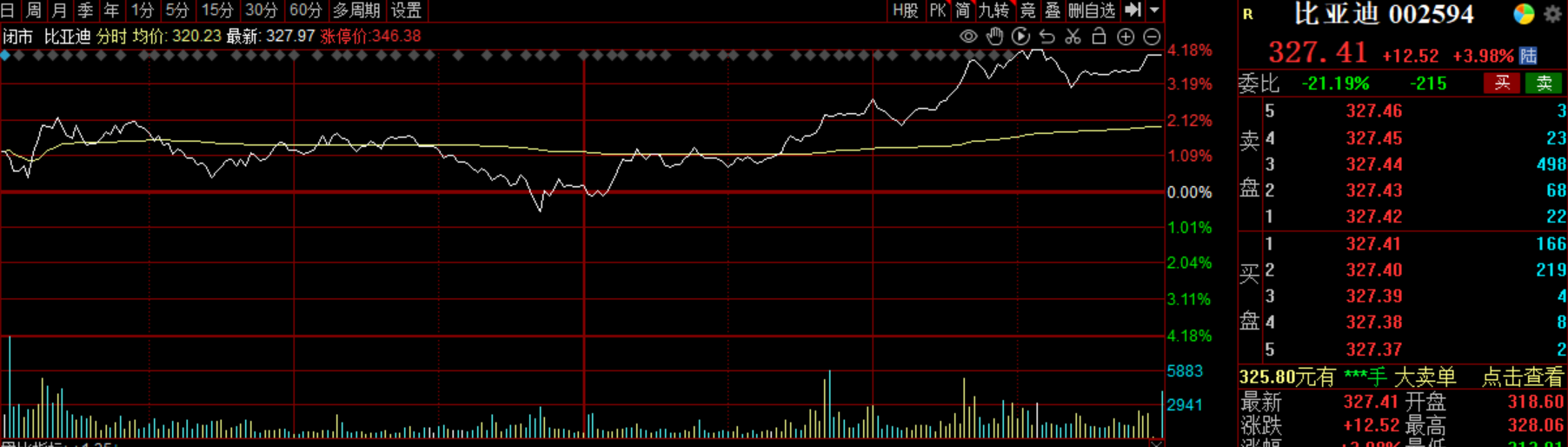

截止6月8日,比亚迪再次大涨3.98%,总市值超过了9500亿元,距离万亿市值仅一步之遥。不仅如此,公司市值还一举超过了大众、奔驰和宝马,成为仅次于特斯拉和丰田的全球第三大车企。

但是,有没有潜在风险呢?

其实是有的!

第一,业绩增速能否消化高估值。

比亚迪目前的动态市盈率超过了250倍,静态市盈率更是超过了300倍。业绩方面,根据东吴证券的预测,比亚迪22-24年净利润分别为90.46亿元、141.22亿元和204.67亿元,年复合增长率89%。

也就是说,市场给予比亚迪高估值的背后,已经把公司未来几年的高增速预期反映到了股价里。换句话说,如果业绩增速不及预期,那么市场大概率杀估值;如果兑现,市场更多的也只是消化估值。

第二,比亚迪汽车销量能否持续性的增长。

市场对比亚迪今年的预期销量是150万辆,23年目标350万辆。也就是说,尽管比亚迪的车目前供不应求,尽管比亚迪在20-30万的价格区间取得了巨大的成功,但是新能源车的竞争还没有进入下半场,且智能化又是其一贯的短板,因此是否过于乐观呢?

更重要的是,目前差不多有一半的消费者是冲着“混动”购买比亚迪的,比亚迪纯电的影响力可能被高估。

第三,市场对比亚迪的动力电池前景过于乐观。

尽管比亚迪声称“几乎所有的汽车品牌都在与比亚迪洽谈刀片电池的合作”,但是至少截止到目前,始终是“雷声大、雨点小”。另外,最近网络上爆出很多比亚迪汽车自燃事件,尽管自燃原因到目前为止还没有官方的回应,但“刀片电池永不自燃”这句话似乎说得太满。

第四,也是最重要的一点,那就是比亚迪的盈利能力一直备受质疑。

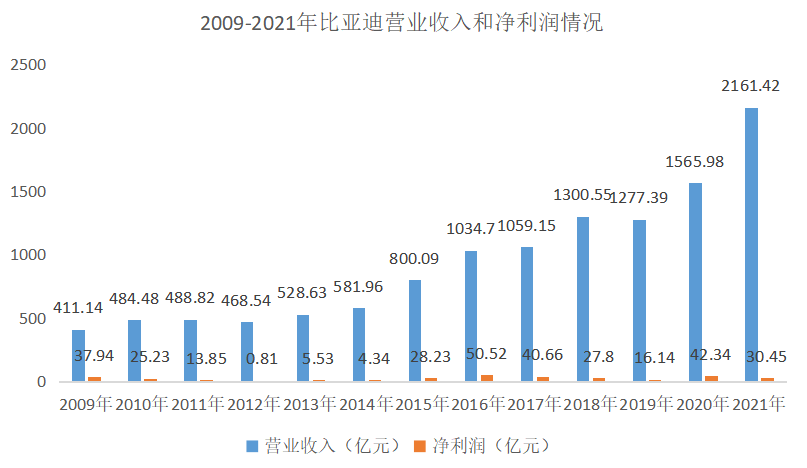

2009年,比亚迪的净利润就曾经达到过37.94亿元,但是,2021年公司的净利润只有30.45亿元。关于这一点,尽管解释有很多种,但不能否认的一点是,比亚迪的成本控制能力一直都是偏弱的,导致过去十余年公司净利润徘徊不前。

如果未来,比亚迪依旧是得势不得利呢?

最后,做个简单总结:

对于比亚迪来说,未来一段时间销量持续增长的分歧可能并不太大。真正的分歧在于,比亚迪的品牌魅力、比亚迪的智能化水平,是否被高估?进一步地说,在股价差不多透支两年的背景下,高速增长的比亚迪是否会兑现预期的利润。

因为在盈利能力上,比亚迪还没有交出让人满意的答卷。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论