泡财经APP

泡财经APP

关于我们

关于我们

11月21日晚间,恩捷股份的一纸公告让投资者的心凉了半截,公司董事长Paul Xiaoming Lee(李晓明)和副董事长李晓华因相关事项被公安机关指定居所监视居住。

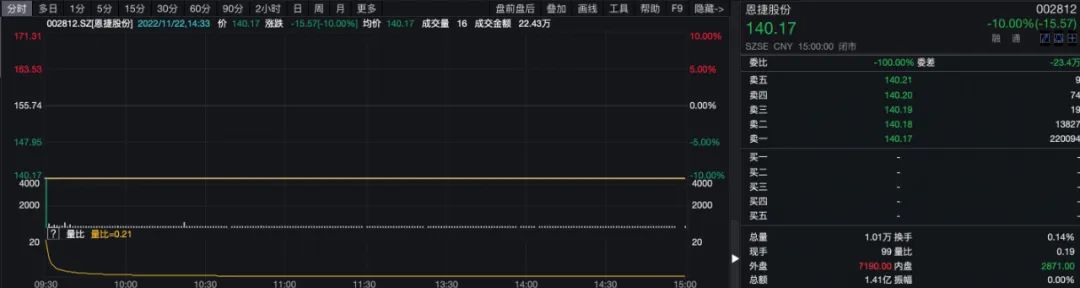

11月22日,恩捷股份毫无悬念的一字跌停。

伴随天降大雷,李晓明家族的发家史渐渐浮出水面。

01

归国创业

在云南当上首富

在云南首富这个位置上,李晓明已坐了多年。

在2021年度胡润百富榜中,李晓明家族的身价达到725亿元,是该榜单TOP100中唯一的云南富豪。

但细究起来,除弟弟李晓华之外,李晓明家族的大多数成员都早已投奔了美利坚。因此,所谓的云南首富其实是个美国人……

▲图源:恩捷股份财报

据《财经天下周刊》,1989年,30岁的李晓明得到一个去美国深造的机会。在那个出国热的时代,这几乎是所有知识青年共同的美梦,李晓明自然不会放过。

没过多久,弟弟李晓华也紧跟着来到美国,与李晓明就读于同一所大学。身处异国他乡,两兄弟牢牢绑在一起,赚到了人生的第一桶金。

到1996年,中国已完全不同,工业化全面起步,嗅到商机的李晓明兄弟果断卷起铺盖卷回国。再次入滇,他们选择与当地一家国企合资,成立了红塔塑胶,主营烟标和BOPP薄膜。

外来的技术,国资的背景,在那个时代,想不成功都难。

据《赶碳号科技》,当时红塔塑胶是云南省非专卖卷烟材料的A级供应商,红塔集团、红云红河集团、黑龙江烟草、川渝中烟等国内知名烟草企业都是其客户。

但好景不长。

2000年开始,红塔塑胶一度陷入亏损,一起合资的国企陆续退股,最终李晓明家族全权接管。

烟标市场的存量特征让李晓明意识到,单一发展的天花板注定有限,要想不断做大,只能开辟新业务。

红塔塑胶先是切入无菌包装领域,拿下了汇源果汁、东鹏饮料、达利食品等一众知名客户。

2006年,红塔塑胶又收购了彩印公司玉溪创新工贸,后将公司整体改名为“创新股份”。

渐渐地,李晓明的胃口越来越大,他不再满足于仅仅局限在包装和印刷行业,于是另辟蹊径,成立上海恩捷,进军锂电隔膜。

正是这一次跨界,彻底改变了他的人生。

02

弯道超车

市值5年60倍

2016年,归国创业的第二十个年头,李晓明家族双喜临门。

第一喜是,公司成功上市。

2010年以后,创新股份的营收基本稳定在10亿以上,净利润也超过1亿,已经达到上市要求。于是在2016年,创新股份以23倍的发行市盈率成功登陆中小板,李晓明家族身价大涨。随后,他左手倒右手,将上海恩捷装入上市公司,并更名为“恩捷股份”。

第二喜是,李晓明押宝多年的锂电隔膜技术路线,终于得到了政策的大力庇护和垂青。

按照微孔成孔机理,隔膜分干法和湿法两种。两者的区别,简单来说,前者投资小,安全性高,后者投资大,但能带来更高的能量密度。

2016年之前,国内动力电池以追求安全性和寿命为主,因此磷酸铁锂压三元锂一头,而在上游,干法隔膜是主流,占市场的70%左右。

当时的头部企业也主要是星源材质、中科科技、河南义腾、沧州明珠等生产干法隔膜的公司。反观恩捷股份,自成立以来就一直押注湿法路线,因此并不得志,长期亏损。

2016年,新能源车补贴政策发生重大调整,电池的能量密度被纳入考核标准,补贴程度要参照续航里程。至此,动力电池的发展唯能量密度马首是瞻,三元锂开始反杀磷酸铁锂,在上游,湿法隔膜也发起了对干法隔膜的绝地反击。

事后来看,政策的“杀伤力”实在太大,技术路线的大转折瞬间改变了一众企业的命运。

2016年,比亚迪的出货量还领先于宁德时代,而仅仅过了不到一年,宁德时代就完成了对松下和比亚迪的双杀,直到今天依然占据全球市场的半壁江山。

在隔膜领域,2016年还籍籍无名的上海恩捷,在2017年突然窜到了第一,并蝉联至今。半路出家的李晓明,秒杀所有同行。

▲图片截取自中信证券

借助政策的东风,恩捷股份一边拼命扩产,一边玩命收购。

2015年,公司的隔膜产能还只有0.47亿平方米,但到了2021年,这一数据暴增至50亿平方米,期间增长了100倍。从市占率不到1%,到拿下国内市场的半壁江山,李晓明只用了不到5年的时间。

2016年上市之初,恩捷股份的营收尚且不到12亿,净利润也只有区区1.65亿,而到了2021年,这一数据分别变成了80亿和28.8亿。今年前三季度,公司营收、净利继续大增,分别达92.8亿元、32.3亿元,双双超越去年全年水平,同比增长73.8%、83.8%。

更夸张的是市值,发行首日,恩捷股份总市值仅为45亿,而到了2021年,市值最高冲到了2800亿以上,5年的时间内飙升了60倍,直接把李晓明家族送上了云南首富的位置。

直到现在,恩捷股份还在不遗余力的扩张,公司前不久刚刚宣布定增128亿,将新增34亿平米的隔膜产能。

但令人不解的是,李晓明似乎早有退意。

03

落袋为安

3年4次套现

据《钛媒体》整理,2019年底至今,李晓明家族总共进行了四轮减持,最近的一次发生在今年上半年,总共减持2200万股,按当时市场价计算,总额超40亿元。加上之前三轮套现的20亿,在不到三年的时间里,李晓明家族的减持力度着实不小。

表面看,隔膜产业尚处上升通道,此时落袋为安似乎并不明智,但事实却并非如此。

首先,隔膜正在走向过剩。

根据电池网之前的统计,以恩捷股份、星源材质、璞泰来为代表的国内TOP10隔膜公司现有及规划产能已超438亿㎡。按照1GWh锂电池对应隔膜需求约1500万㎡计算,这些隔膜产能可以满足2.92TWh锂电池的配套需求,对应生产近6000万辆电动车。

而目前全球每年汽车总销量不过8000万辆,按照2030年电动车占比50%计算,届时电动车的全球销量也不过4000万辆。亿纬锂能董事长刘金成前不久发出预警,最晚后年,动力电池全产业链面临过剩。

现在看隔膜是一片蓝海,三年以后可能就是惨烈的红海。

更重要的一点是,隔膜是一个重资产行业,前期投入巨大,一条一亿平米的湿法产线光设备成本就在2亿元以上。

行业上行时,大上快上,依靠规模效应降本,顺带收割后排不具成本优势的同行,强者愈强。而一旦进入下行周期,前期巨额投资所带来的折旧成本压力便会显现,价格的降幅很可能超过成本降幅。

此时,规模越大,压力越大,之前给公司带来高速增长的巨量资本投入,便会反戈一击,成为绞死公司的致命绳索。

2014年打入LG和索尼消费电池供应链之后,W-scope一度冲进全球隔膜产业前五。随后公司加速扩产,在2015-2019年间共投入10条生产线,总产能约5亿平米,由此导致资本开支快速飙升。但从2016年起,由于产能利用率低下,叠加新产线转固定资产引发折旧费用剧增,W-scope的毛利率骤降,从2016年的近40%跌到了2018年的3%,陷入持续亏损的泥潭。

单纯的产业周期起落还好说,更可怕的是被技术周期迭代而过。

动力电池并未进入稳定成熟期,技术更新速度实在太快,过去几年磷酸铁锂和三元锂的此起彼伏就是很好的例子。隔膜作为配套产品只能跟随下游的选择和节奏,恩捷股份在上一次技术变革中弯道超车,干翻了老牌龙头星源材质,但在下一轮竞赛中,被干翻的保不齐就是自己。

另一个更大的“雷”是,固态电池已经被确认为下一代动力电池的最优解,商业化落地只是时间问题,其中大众、宝马等车企已经明确将这个时间定为2025年。而固态电池是不需要隔膜的,其问世之日,便是隔膜告别之时。

看懂了这些,一切也就合理了。

市场表现是最好的诠释,自2021年9月份高点以来,一年多时间恩捷股份股价已经跌去超过50%,市值蒸发了上千亿。随之带来的是财富的大幅缩水,根据《2022年胡润百富榜》,李晓明家族的身价跌了39%来到440亿人民币,排名比去年下降了34位,目前排位已经在100名开外。

回到当下,根据恩捷股份的回应,董事长Paul Xiaoming Lee及副董事长李晓华目前只是被公安机关指定居所监视居住,相关事项尚待进一步调查,且公司经营正常。

资本市场的恐慌的情绪可以理解,但在事情水落石出之前,投资者理应保持理性,毕竟恩捷股份依然是隔膜领域最有实力的一家企业。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论