迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

继2月特斯拉FSD正式登陆中国后,近期马斯克更是公开表示愿将FSD智能辅助驾驶系统授权给其他车企,且已与多家制造商展开谈判。

汽车电动化阶段特斯拉被视为一条鲶鱼带动新能源产业发展,智能化下半场,从再度引进特斯拉FSD入华、到特斯拉表示愿意开放FSD授权,无疑倒逼国内智驾技术竞争,加速中国智能驾驶渗透率提升。

今年,“智驾平权”成为行业热词。被视作全球与特斯拉竞争的强劲对手“比亚迪”将高阶智驾辅助功能下放到低价车型,在扩大汽车销量的同时,加速了智能驾驶技术的普及,智驾领域,特斯拉一直处于高阶智驾梯队,其FSD系统长期自研自用,如今开放给其他车企,对特斯拉本身、对中国智驾产业有什么影响呢?结合我的部分观察,发表下个人看法。

对特斯拉的影响——拓展汽车业务的第二增长曲线,通过AI叙事提升估值

特斯拉开放FSD授权的主要目的是增加公司在软件授权模式上的收费收入。

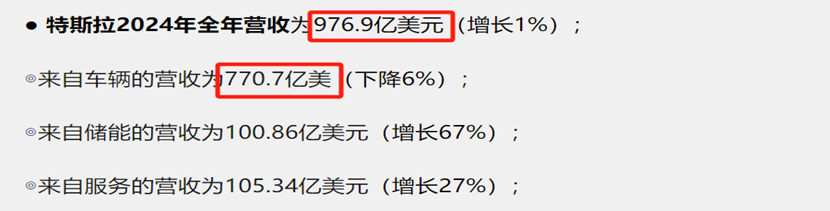

从特斯拉2024年财报可知,其整体经营呈现增收不增利的态势,营收虽增长1%至976.9亿美元,但归属于股东的净利润同比下滑53%。汽车业务作为核心收入来源,占比78.9%,面临着销量增长乏力和单车利润下滑的困境。

在长期业务描述中,马斯克将特斯拉的战略重点从造车逐渐向AI和自动驾驶方向倾斜,试图以FSD(完全自动驾驶)、Robotaxi(自动驾驶出租车)和Optimus(人形机器人)等新故事支撑特斯拉的未来增长及估值。此次FSD开放授权可视为特斯拉汽车业务增长的第二曲线,与整体发展战略相契合。

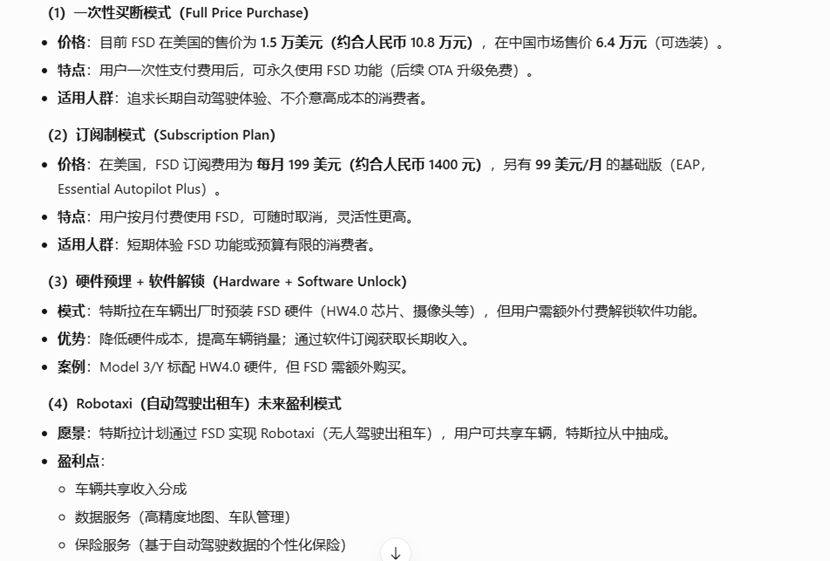

FSD(完全自动驾驶)是特斯拉开发的高级驾驶辅助系统(ADAS),采用纯视觉方案,即基于摄像头 + AI算法,不依赖激光雷达或高精地图,还可通过OTA(Over - The - Air)持续更新优化。

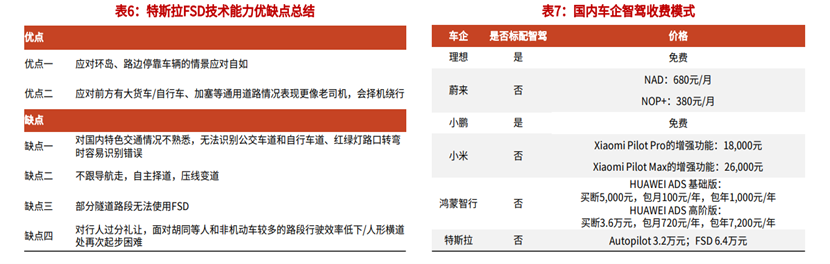

FSD主要收费模式如下:

其主要收费模式围绕“硬件预埋 + 软件订阅”展开,特斯拉是最早采用“预埋硬件 + 付费解锁”模式的车企,“硬件预埋、软件授权”也成为了智能驾驶默认的发展路径。

近几年汽车行业内卷加剧,纯硬件厂商面临同质化竞争,利润空间被不断压缩,主机厂甚至出现“卖一台亏一台”的现象。

在这个背景下,业内逐渐形成共识,即通过软件订阅制收费回收成本,“软件定义汽车”的概念也应运而生。尤其在智驾向L3 +更高阶发展过程中,软硬深度协同能力变得尤为关键。从华为“只做汽车的大脑”策略,到传统Tier1(如博世)、德赛西威与软件公司合作、向软硬结合方向布局,可以看出软件在汽车行业具有高附加值、高利润的特点。

智驾软件算法第三方供应商如英伟达、地平线,通过提供芯片 + 算法方案向车企授权,形成“交钥匙”解决方案,驱动开放授权模式的生态竞争,特斯拉开放FSD授权也是异曲同工之处。

特斯拉的开放授权采用“硬件绑定 + 软件收费”模式,合作车企搭载其芯片及配套硬件,如同安卓系统一样试图成为行业标准制定者,既能通过硬件销售获利,又能依靠高利润率的软件授权拓展收入。

软件的高毛利来自于边际成本降低,这需要规模效应,也就是庞大的销量和用户基础。但目前在中国市场,比亚迪销量一骑绝尘,2024年市场份额达16.2%,远超特斯拉的2.9%。小米、小鹏等后起之秀也在销量上给特斯拉带来压力,特斯拉若想在卖车竞争中突围压力重重。

如果转向软件销售模式(类似于华为智驾),FSD从原来的自研自用变成第三方供应商模式,倒是能达成一定的共赢——车企可通过采购FSD系统直接获得先进智驾能力,而无需投入高昂的研发成本,这种模式或推动更多车企选择特斯拉的解决方案。有利于车企大量使用特斯拉的FSD系统。

但特斯拉FSD在中国推广也面临诸多挑战。今年比亚迪推出智驾平权,自研高阶智驾系统“天神之眼”覆盖全系车型,首批上市21款车型,将智能辅助驾驶技术下沉覆盖7万级到20万级,而特斯拉的FSD依靠技术溢价维持中高端定位,收费并不便宜,当前需支付6.4万元一次性买断,相比国内新势力车企的智驾收费,特斯拉FSD定价较高可能阻碍其快速大规模推广。

除了性价比,用户接受度高低的核心还在于技术成熟度和安全性。

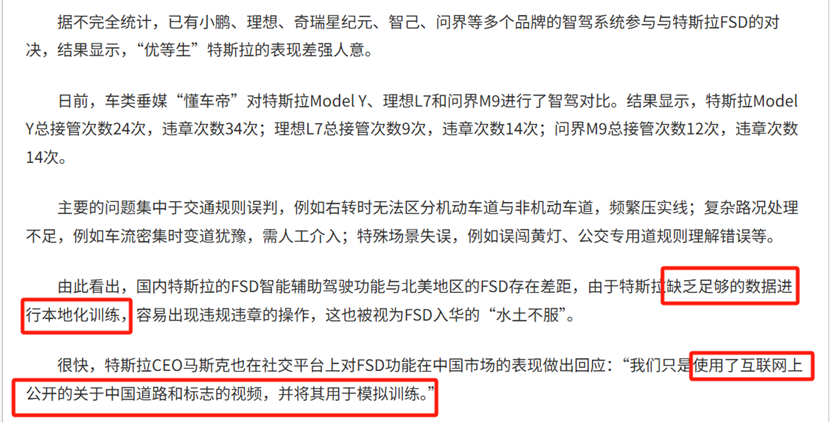

智能驾驶系统的成熟依靠大量数据来训练集群、优化模型。此前特斯拉FSD入华进行路面测试,被传本土化适应不足,表现差强人意。核心问题就是数据。

一方面,受《数据安全法》限制,特斯拉无法将中国道路数据传输至海外服务器训练模型,导致其依赖北美数据训练的系统难以适配本土复杂场景;同时,美国对华高性能GPU、AI算力芯片出口禁令,阻碍了特斯拉在中国搭建本地化算力基础设施,加剧了技术适配难度。

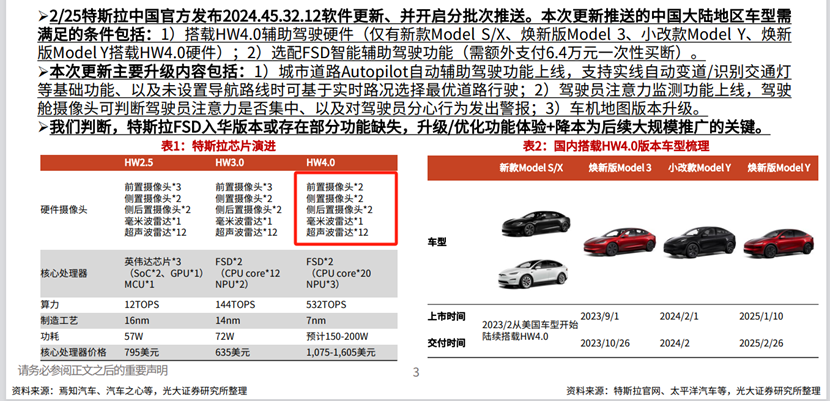

另一方面,当前中国区FSD功能仅覆盖“城市道路特定场景”,与美国的“完全自动驾驶”版本并不一致。该功能更新仅面向付费6.4万元且搭载HW4.0硬件的用户(覆盖范围限于2024年2月后生产的Model Y/3及新款Model S/X),目标用户不足万人。此外,特斯拉用于训练的数据是互联网公开视频模拟训练,而非真实驾驶数据,导致算法在复杂场景下的泛化能力受限。

如果能解决上述问题,特斯拉FSD智驾系统性能有望实现质的突破,在中国市场得以大规模推广。

对国内智驾产业的影响:倒逼智驾技术升级及价值量重新分配

过去在电动化阶段,特斯拉被视为中国新能源市场的最大“鲶鱼”,对新能源汽车的带动产生了明显的蝴蝶效应。在智能化的下半场,它必然也会带来新的鲶鱼效应。

首当其冲的便是倒逼国内厂商进行智驾技术升级。自2023年特斯拉FSD入华预期发酵以来,本土主机厂积极发力智驾的趋势非常明显,特斯拉FSD入华及开放授权将会驱动2025年国内智驾渗透率加速提升。

1、技术路线与产业链影响

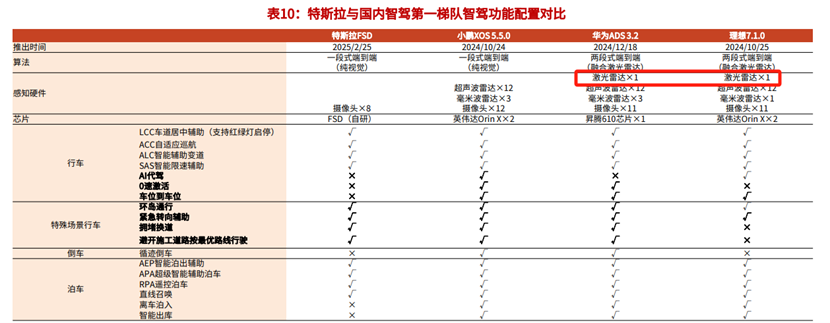

首先,技术路线竞争会加速,此前就有纯视觉路线和激光雷达路线之争,特斯拉FSD是纯视觉方案,采用摄像头+算法。与国内智驾第一梯队的厂商相比,主要差异在于激光雷达的搭载和部分传感器的数量。

目前激光雷达已经降至200美金,而特斯拉FSD买断价格在8800美金,从驾驶安全性、价格等方面考虑,纯视觉路线在中国能否行得通、能否撼动激光雷达配置的必要性,目前仍有待验证。

不过,若特斯拉FSD能实现大规模普及,势必会带动特斯拉产业链供应商及国内纯视觉路线产业链公司的需求增长。

从特斯拉自动驾驶系统HW2.5到HW4.0的演进情况来看,在传感器、算力、架构优化等方面均进行了升级。

就硬件传感器(摄像头+毫米波雷达+超声波雷达)配置情况来看,数量并未大幅增长。

推测一方面可能是通过传感器本身升级来减少冗余,另一方面可能是通过算法优化(如更强的AI处理能力)来弥补感知冗余。

例如,传感器方面,800万像素摄像头渗透率进一步提升、超声波雷达新一代产品AK2、4D毫米波雷达等产品及技术都在不断升级;

算法方面,由于美国对高性能GPU、AI算力芯片出口限制,特斯拉需要依赖中国本土的算力基础设施进行支撑,这也带动了算力需求的提升。据相关报道,特斯拉已在中国建立本地数据中心,所有车辆数据境内存储以满足合规要求,还计划利用阿里云GPU算力构建本地训练集群,加速模型迭代。

2、智驾产业链价值分配变化

从整个智驾产业链环节来看,汽车的智能化闭环由感知、决策、执行构成。感知环节通过摄像头、雷达等传感器收集车辆及环境信息,将其传递给由芯片、算法、操作系统集成的“汽车大脑”进行计算决策,最终依据决策结果驱动车辆执行相应动作。整个闭环涉及软硬结合。

软件升级和付费订阅的前提是产品必须预装硬件。无论哪种技术路线最终胜出,车企实现智能驾驶均需要依赖高性能芯片(如特斯拉FSD芯片、华为、地平线)支撑算法迭代,需要预埋传感器(摄像头、雷达等产品)来收集数据训练模型。

在软件定义汽车的趋势下,纯硬件制造厂商的利润空间在不断缩窄,大部分Tier1厂商也在逐渐从纯硬件制造向“软硬一体化”转型(如提供域控制器 + 算法打包方案)。

南方在此前的文章《公司研究篇|豪恩汽电:聚焦智驾感知,布局激光雷达+机器人》中也提及过,无论是股价规律、产业价值量分配还是关注公司名单,在智能化阶段可能都会发生变化。

结合结构观点,在高阶智驾渗透率加速提升的背景下,考虑到主机厂价格竞争持续,价值量将更多侧重于上游技术壁垒高、竞争格局好、议价能力强的核心零部件环节,如高性能芯片(如特斯拉FSD芯片、英伟达Orin、地平线),而中游偏硬件制造、系统集成的Tier1厂商可能仍然面临一定的降价压力。但那些逐渐往软硬一体化方向发展、具备垂直整合能力(如自研芯片、优化供应链)和规模效应的厂商,可通过技术降本和客户多元化,在利润端获得更大弹性。

此外,机器人和汽车供应链在多个方面存在底层技术及产品共享、迁移的共通性,比如零部件包括轴承、齿轮、丝杆、电机、传感器、电池技术等,软件则包括视觉感知、AI算法等。建议优先关注同时布局汽车零部件以及机器人业务的供应商,以及特斯拉供应商。

智能驾驶是值得长期关注的方向,从年初已覆盖的相关产业链公司及报告如下:

《智能驾驶隐形冠军,营收17.3亿、200亿订单锚定未来5年增长》

《地平线机器人|智驾时代的Wintel,能否成为中国版特斯拉?(上篇)》

《北交所的小而美,毛利率超芯片股,布局智能驾驶、机器人、低空经济》

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论