迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

白酒行业的逆周期仍在继续,业绩增长放缓甚至下滑已然成为酒企的“众生相”。

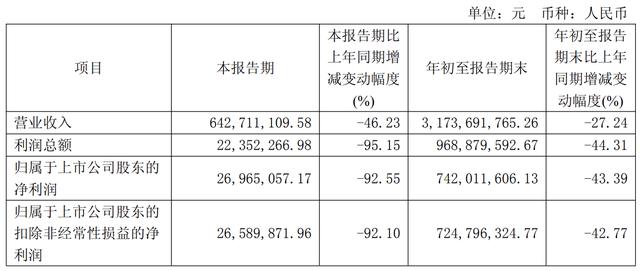

近期,二线白酒龙头口子窖发布了2025年前三季度业绩报告,财报显示,今年前三季度口子窖实现营收31.74亿元,同比下滑27.24%;实现净利润7.42亿元,同比下滑43.39%,今年前三季度业绩“双降”。

具体到第三季度,口子窖业绩下滑的幅度更大。财报显示,三季度口子窖分别实现营收和净利润6.427亿元和2697万元,增速分别为-46.23%和-92.55%。

实际上,早在2020年,口子窖就已经出现了业绩增长放缓的迹象。

具体数据方面,2020到2024年期间,口子窖的营收增速分别只有-14.15%、25.37%、2.12%、16.1%和0.89%,净利润增速则分别为-25.84%、35.38%、-10.24%、11.04%和-3.84%。从直观的营收数据来看,2020到2024年期间,口子窖的营收从40.11亿元增长至60.15亿元,作为对比,同属徽酒阵型的迎驾贡酒从34.35亿元增长至73.44亿元,古井贡酒更是从102.9亿元增长至235.8亿元。

作为老牌酒企,口子窖其曾先后在1979年、1989年两届全国评酒会上斩获银质奖,一举奠定了“国优酒”的地位;在1998年时刻选择押注兼香赛道,通过兼香产品“逆天改命”,2002年成为当时唯一获此认定的兼香品牌;2015年6月,口子窖以“兼香第一股”身份登陆上交所,成为徽酒阵营中仅次于古井贡酒的明星企业,上市后仅有3年时间,营收就从25亿元增长到了42.69亿元,稳坐“徽酒榜眼”的位置。

曾经拥有巨大的领先优势的口子窖,为何会落得如今的地步?

周期的“困境”

口子窖之所以会陷入如今的困境,和“盘中盘”模式以及大商制度这两大核心模式有很大关系。

回看口子窖的发展历程,其是由原淮北市口子酒厂与濉溪县口子酒厂合并而成,不过由于两家酒厂此前长时间的内耗,成立时口子窖已经深陷困境。

而促使口子窖“起死回生”的转机,则出现在了其创新的 “盘中盘”模式和“大商制”。先来看“盘中盘”模式,这是一种以2/8原理为核心进行资源分配的营销策略,其将市场视为“大盘”,将核心酒店终端和政商务宴请等高端消费人群视为“小盘”,通过集中资源攻克“小盘”,利用其辐射力带动“大盘”启动。

方正证券研报表示,21世纪初,中国经济崛起带动餐饮消费兴盛,饮酒场景日益丰富,口子窖创新推出“盘中盘”模式,不仅在安徽省内市场占据优势,在南京、郑州等省外重点市场也取得突破。其他徽酒企业纷纷借鉴跟进,这对徽酒板块早期的强势推广、市场积累与品牌影响起到重要作用。

再来看“大商制”。“大商制”是在“盘中盘”模式下应运而生的一种经销商制度,在这一制度下,公司会把某一区域全渠道分销权授予单一大经销商,经销商有高度自主权。而“大商制”优点十分明显——由于是单一的大经销商为主导,经销商掌控终端,酒企价格体系稳定,很少会有窜货的情况发生,经销商毛利率稳定,能做到顺价销售。另外,“大商制”下区域市场的费用投入大部分由经销商出,口子窖需要承担的费用较少,有助于其快速扩张产能。

凭借着“盘中盘”和“大商制”两大创新性营销策略,口子窖不但快速起死回生,还迎来了快速发展阶段。2015年上市时,口子窖实现了25.84亿元的营收和6.054亿元的净利润。到了2018年,口子窖营收更是顺利突破40亿元大关,来到了42.69亿元,净利润则高达15.33亿元,稳坐“徽酒榜眼”的宝座。

不过,正所谓“彼时蜜糖,此时砒霜”,虽然借助“盘中盘”模式和“大商制”走上了神坛,但随着消费环境的变化,如今的口子窖也被“盘中盘”模式和“大商制”反噬。

还是先来看“盘中盘”模式。“盘中盘”模式的本质是以政商务宴请撬动大众消费,所以政商务宴请是核心,但近年来政商务宴请明显减少,尤其是随着《党政机关厉行节约反对浪费条例》将禁酒范围扩展至所有含酒精饮料,政商务宴请更是断崖式下降,婚宴与家庭消费成为主力,客单价下降30%以上。

而随着“盘中盘”模式走向崩盘,“大商制”也开始不灵了。上面的内容中提到,“大商制”是单一的大经销商为主导,经销商掌控终端,酒企价格体系稳定,但同时“大商制”也存在明显缺点,即终端维护和开发由经销商自行组织,公司对终端维护投入少,掌控力弱;经销商话语权强,渠道下沉和创新意识不足。在政商务宴请明显减少后,大商们为了保住利润主推成熟产品(如五年型口子窖),新品销售受阻,口子窖也出现了“年年推新、年年熄火”的现象。

“苦日子”才刚开始

从目前来看,随着“盘中盘”模式以及大商制度的失灵,属于口子窖的“苦日子”或许才刚刚开始。

财报显示,三季度口子窖分别实现营收和净利润6.427亿元和2697万元,增速分别为-46.23%和-92.55%,拉长周期看,这也是口子窖自上市以来表现最差的一个季度,要知道在2024年三季度口子窖还能盈利3.619亿元,现在净利润直接跌剩“零头”了。

除了营收和净利润大幅下滑之外,口子窖的财务状况也出现了恶化的迹象。反映在渠道信心的合同负债方面,截至今年三季度末,口子窖的合同负债(经销商预付货款)仅3.39亿元,相较于2024年的3.546亿元减少了约1500万元。虽然今年前三季度合同负债减少不多,但近年来其合同负债一直都在走低,2021到2025年的三季度合同负债分别为4.09亿元、3.848亿元、3.833亿元、3.546亿元和3.388亿元。

随着经销商的拿货意愿不断降低,口子窖的存货压力变得越来越大。

截至今年三季度末,口子窖的存货已经到了62.18亿元,要知道其流动资产合计也才73.64亿元,存货占流动资产的比例已经来到了84.43%;另外,近年来口子窖的存货正在快速攀升,2021到2025年的三季度其存货分别为33.29亿元、39.34亿元、47.96亿元、56.53亿元和62.18亿元,对比来看,如今口子窖的存货相较于2021年三季度末已接近翻倍。

除了业绩数据层面的问题之外,在产品方面口子窖同样面临着压力。按照价格带划分,口子窖的产品主要分为“高档白酒、低档白酒、其他(补充)以及中档白酒”四大类,其中高档白酒是营收的主要来源,今年上半年高档白酒实现营收23.85亿元,营收占比高达94.22%。然而,目前口子窖的高档白酒产品正面临着竞争力不足的难题,主打产品“口子窖5年/6年”卡在100-300元价格带,而安徽主流消费已升级至300-500元,与古井贡酒原浆系列相比竞争力明显不足。

综合上述分析来看,目前的口子窖正面临着渠道策略崩塌、业绩大幅下滑、存货压力激增以及产品竞争力不足等难题,在竞争越发激烈的白酒市场,口子窖想要解决这些难题并不容易。

从股东的动作来看,近年来口子窖实控人之一刘安省正在频繁减持,据媒体报道,2018年至今,刘安省已累计四次减持口子窖股份,套现金额远超10亿元。今年8月25日,刘安省再通过大宗交易减持1000万股,以32.92元/股的价格套现3.29亿元,减持后其持股比例降至8.94%。

种种迹象表明,三季度业绩大幅下滑并不是结束,未来随着行业逆周期的持续,口子窖的逆周期困境大概率还将持续。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论