迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今年以来,白酒板块受动销疲软、“三公消费” 等传闻影响,持续低迷,部分龙头甚至从股息角度也显现性价比。

尽管板块表现疲弱,但段永平等大佬仍长期看好白酒(茅台),过往研判中也多次表达对公司的乐观,认为短期波动不改长期价值。

那么,白酒行业下半年将会如何发展,还存在哪些预期差机会?今天的文章,我们综合部分机构最新研报,一起来看一看机构们的展望观点。

一、机构大致观点如下:

1.关于政策:短期或继续承压

最新机构研报中,大都首先提及了政策以及团购等的影响。

例如浙商证券在研报中提及,主因消费淡季+消费场景缺失。6月动销在“禁酒令”影响下或呈大幅下滑状态。据“微酒”报道,6月部分区域白酒动销甚至下滑达50%以上。

此外,及时零售带来的冲击,使得价格在300-800元(500元以上尤其明显)的白酒产品基本难以动销。

虽然后续官媒有所纠偏,但由于当下影响还未消散,故浙商预计白酒企业的二季度回款均有不同程度的放缓。其中仅茅台回款进度仍能维持稳健表现,其余酒企回款进度或均相对承压。

中邮证券则预计,二季度除了茅台、汾酒和古井外,其他酒企收入业绩均有不同程度的下滑,行业进一步出清。需重点静待中秋国庆传统消费旺季的市场表现。

华创证券则认为当下白酒行业正经历极致压力测试,重点需观察头部酒企在业绩与批价之间抉择期,能否主动下修全年增长目标。

华创认为放宽后三个季度的增幅目标,换取价格稳定及品牌长期基础,是当下更明智之举(暗示行业宁可保价格也不强冲销量),白酒底部预计在中报前后明确。

2.关于库存:结构性分化明显

库存方面,浙商证券提及,25Q2受动销大幅放缓影响,白酒行业整体库存有所累积。但头部酒企在控量挺价举措下库存表现相对稳定。

其中,茅台、五粮液、山西汾酒等酒企库存水平相对较低。古井、今世缘、泸州老窖等酒企库存稳定。

华创证券结合渠道反馈,提及高端茅五库存逐步增加至1个月以上水平,次高端酒企库存多在3个月+。

广发证券则提及,洋河在终端弱需求影响下,预计仍需时间对产品库存进行消化。

3.机会层面:股息率、预收款、存酒价值等视角

谈及白酒板块布局机会层面,机构主要提及了以下视角:

1.股息率:华创证券假设头部酒企,不增长情景下的股息率或筑牢价值底线。

“当下茅台/五粮液/老窖股息率约3.6%/4.8%/5.2%,显著高于十年期国债收益率。低利率时代下,白酒作为优质红利资产对长线资金有充足吸引力。”

2.存酒价值:华创证券用存酒价值思路,来对比看待安全边际。大家感受下即可。

3.预收款角度:浙商证券参考2012-2015年白酒调整期,指出头部酒企通过调节预收款可缓冲业绩波动。

“浙商谨慎假设下此轮调整周期幅度与12-15年相当,但认为茅台为代表的头部酒企在调整期仍能通过调节预收款等保持业绩的相对稳健。”

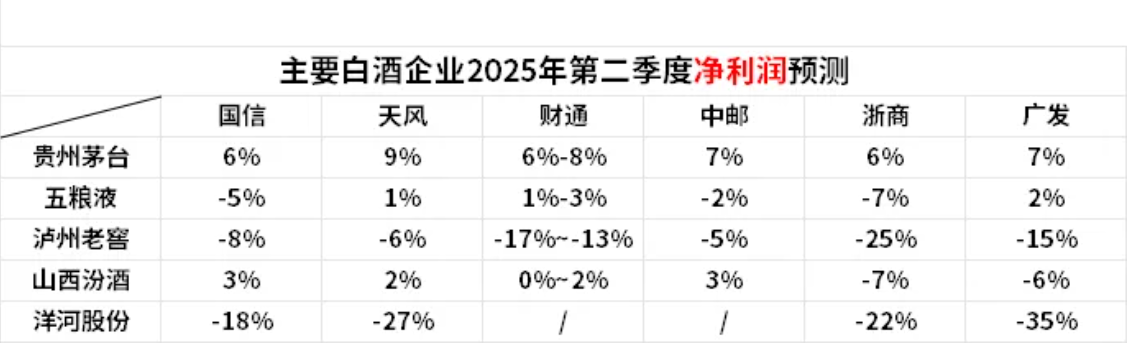

二、机构业绩预测如下:

业绩预测方面,各大机构对于主流酒企Q2净利润预测如下:

基于以上预测数据,主流白酒企业二季度业绩展望可总结为:

茅台一枝独秀(6%-9%稳健飘红);

五粮液/汾酒(-7%到+3%有所承压);

泸州老窖吵翻天(-25%到-5%分歧最大);

洋河躺平(-18%到-35%集体画叉直摇头)。

最后再来谈谈我们的看法:

整体来看,各大机构业绩预测的趋势情况,大致晓荣老师的过往的判断有着类似的地方。熟悉我们的小伙伴应该知道,晓荣老师关注白酒企业向来就强调一个品牌顺序——正所谓能买龙一就不买龙二,能买龙二不买龙三。

在价投圈群讨论的时候,晓荣老师也曾提及过其心目中的排序,特别强调过顺序和空格的意义。

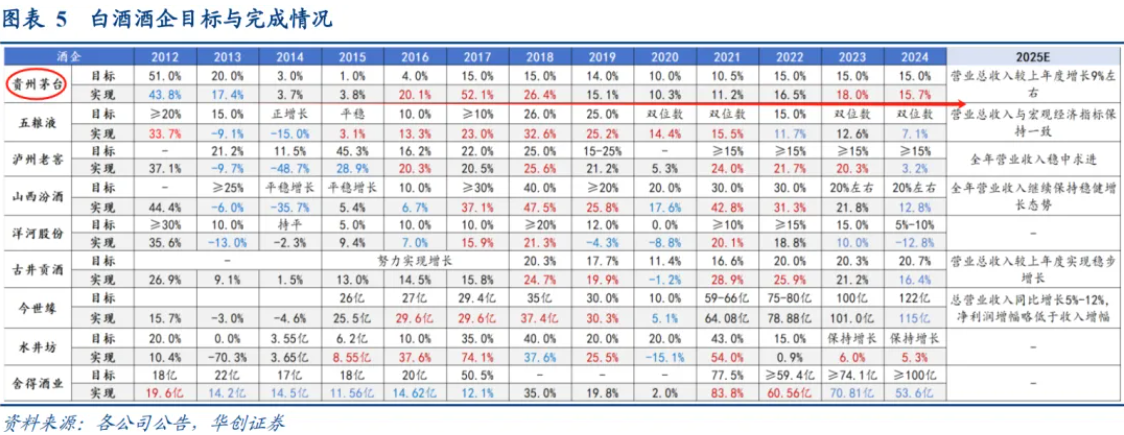

这里,我们的大致判断是:其实越是在市场疲软之际,茅台的韧性就越能凸显。今年,茅台自定的营收目标为同比增长9%。不过,考虑其过往业绩往往存在超预期的情况,所以不排除会再度带来惊喜(达标或略高)。届时我们年末的时候一起再来看一看。

(点击放大:白酒过往目标及实际达成图,茅台实际大于预期概率高)

PS:本文内容仅为观点分享,不做投资建议。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论