泡财经APP

泡财经APP

关于我们

关于我们

本文系深潜atom第901篇原创作品

"

现金流难以覆盖短期负债,

"

孟烦了丨作者

深潜atom工作室丨编辑

2025年3月26日,凌雄科技(小熊U租母公司)发布了2024年财报。

财报显示,2024年凌雄科技营收23.72亿元,同比增长约32.3%。但市场对于凌雄科技的表现似乎并不满意,股票几乎鲜有问津,发布财报当天成交量仅为600股。

2024年12月31日收盘,凌雄科技的股价为3.68元港股,截至4月1日,凌雄科技的股价已经跌入了2.36港元,短短三个月,凌雄科技的股价已经下跌35.87%。2025年的凌雄科技,日子似乎并不“美好”。

遥想当年上市之时,股价也曾一路走高,曾经触达14.9港元/股,现如今的表现确实有些落寞。DaaS行业第一股,到底怎么了?

业务正在转型,现金流难以覆盖短期负债

2024年,凌雄科技营业收入23.72亿元,同比增长32.27%;股东应占溢利-5695.20万元,同比缩窄56.61%。值得关注的是,2024年凌雄科技的经营溢利-1615.60万元,同比缩窄81.37%。

2004年,华强北,胡祚熊从卖电脑出发,带着凌雄科技一路扩张,2013年将业务延伸到企业客户租赁电脑等IT办公设备,2017年开拓回收业务,2019年加入数字化浪潮,并且在2022年11月24日登陆港交所,成为企业级设备即服务(DaaS)行业第一股。

小熊U租是凌雄科技旗下的核心品牌,专注于为企业提供IT设备租赁、IT技术支持、设备管理等一站式服务。在小熊U租业务的贡献下,凌雄科技共有三大服务,设备回收、设备订阅服务、IT技术订阅服务。

招股书显示,凌雄科技的设备回收收入18.36亿元,同比增长42.7%;设备订阅服务3.79亿元,同比增长9.1%;IT技术订阅服务1.56亿元,同比减少1.4%。虽然凌雄科技的设备订阅业务增加,但主要依赖长期设备订阅,其短期设备订阅业务表现不佳,2024年该部分收入5075.2万元,同比减少7.9%。

借助于股东京东的流量,企业客户可以通过京东平台直接访问和购买小熊U租的服务。此外,京东还与小熊U租合作,打通了二手设备的回收和销售环节。2024年,凌雄科技的设备回收收入占公司总收入的77.4%,23年同期这一数据为42.7%,可见在二手设备回收和销售,已经成为核心业务,凌雄科技似乎正在从DaaS转型到二手设备服务商。

设备回收的业务模式属于重资产运营,需要大量资金用于设备采购和维护,导致现金流压力较大。不过,凌雄科技未公布2024年现金流量表,尚无法看到。不过资产负债表中显示,截至2024年期末凌雄科技的现金及现金等价物为2.77亿元,同比下滑29.12%。从资产负债表上看,凌雄科技的现金流似乎已经难以覆盖短期负债。

截至2024年末,凌雄科技总资产17.22亿元,较年初增加2.44%;总负债10.06亿元,较年初增长6.91%;资产负债率58.42%,较年初增长2.43个百分点。净资产7.16亿元,较年初减少3.24%。

债务方面,凌雄科技流动负债7.53亿元,较年初增加26.32%。银行贷款及透支5.75亿元,同比增长39.85%。

二手回收的红海市场,企业赛道能否成壁垒

设备出租是,小熊U租的崛起的基础。不过,其出租的租金并不便宜。以联想ThinkPad系列为例,平均月租在73元到178元之间,一年的成本大概在876元到2136元之间。具体到详细型号,ThinkPadE14Gen214英寸笔记本的月租为123元/月。不过,该电脑为2021款,或许抓住电脑最后的使用周期,是小熊U租的赢利点,但也很快成为废弃资产。

在此前,小熊U租的主要竞争对手为易点云。2024年,小熊U租的长期订阅客户2.38万名,同比增长10.19%;易点云的活跃客户5.10万名,同比增长9.1%。考虑到小熊U租的短期设备订阅业务仅为15%左右,可见在设备订阅服务客户数量上,小熊U租依然有所不足。

2024年,易点云营收增至13.56亿,同比增长6.8%,经调整净利润8016.9万,同比增长427%。在IT综合解决方案核心业务层面,易点云2024年营收11.88亿元,同比增长6.5%;而小熊U租的营收仅为1.56亿元,业务不增反降。

尽管两个业务略有不同,但借助设备回收业务,小熊U租的营收规模反而优于易点云。但没有设备回收这个高投入的业务,易点云的盈利能力也明显更强。

现如今,在二手设备回收和售卖上,小熊U租面临的竞争对手或许更强。2024年,小熊U租的设备回收业务中,移动设备贡献10.02亿元,占该业务的54.58%。移动设备最强的对手,毫无疑问就是爱回收,转转和咸鱼。2024年爱回收总营收163亿元,手机业务营收为148.4亿元,虽然两者之间存在业务差距。

当前,小熊U租的优势依然在于行业壁垒,2023年和2024年,在设备回收上,分别有大客户为其贡献4.05亿元和3.45亿元的营收。爱回收的业务范围也逐渐涵盖企业客户的二手设备回收。在爱回收这个庞然大物面前,小熊U租的行业优势还能长期保持吗?

当然,小熊U租依然有一个优势,那就是股东优势。在凌雄科技上市前,联想持有其0.9%的股份。联想曾推出“以旧换新”活动,与爱回收等平台合作设立专门的以旧换新会场,但这种更多在于业务层面。联想与小熊U租在设备采购、租赁和回收方面展开合作,联想还授予小熊U租官翻资质,使其翻新设备能够享受联想的官方质保。

小熊U租的业务注定了他是一个模式型企业,也就是运营特色是轻研发重营销。2022年到2024年的研发支出分别为2749.30万元、2549.30万元和2505.80万元;同期的销售费用分别为1.26亿元、1.28亿元和1.43亿元,对应的增长率分别为8.46%、2.17%和11.44%。

不过,为了被当成一家科技企业,过去几年凌雄科技也开始强调智能化。2021年,完成融资后,作为投资方的联想集团高级副总裁、联想创投集团总裁贺志强对小熊U租寄予了厚望,他表示联想非常认可小熊U租在办公场景智能化方面推出的生态服务闭环解决方案,与联想集团DaaS服务存在极强的协同性。

2024年,凌雄科技的IT技术订阅服务1.56亿元,同比下滑1.4%。天眼查数据显示,凌雄科技的有效发明专利为10项。缺乏技术支撑,市场似乎给予了自己的判断。

凌雄科技业绩焦虑下的“30岁”年龄歧视

从2018年完成A轮融资到2022年上市,凌雄科技一共完成了9轮融资。截至2020年4月1日,凌雄科技的总市值已经跌到8.34亿港元,较最高已经“脚斩”。

21世纪以来,伴随着互联网商业化应用的进程,共享经济快速发展。特别是自2013年起,资本快速涌进这一赛道,企业累计融资额快速攀升,2017年共享经济融资规模更是来到2160亿元,增速远超互联网投资趋势。

但伴随着共享单车、共享办公室等行业的洗牌,共享赛道逐渐失稳。2025年1月,怪兽充电拟以每股1.25美元现金收购公司已发行的普通股,计划私有化,几乎撕破了共享经济最后的“遮羞布”。对于凌雄科技众多股东来说,能否接受这种改变呢?

凌雄科技业务的转型,似乎是对市场进行了准确地预判,但不能掩盖其业绩焦虑。而凌雄科技的焦虑,也反映到了其对职工的年龄上。

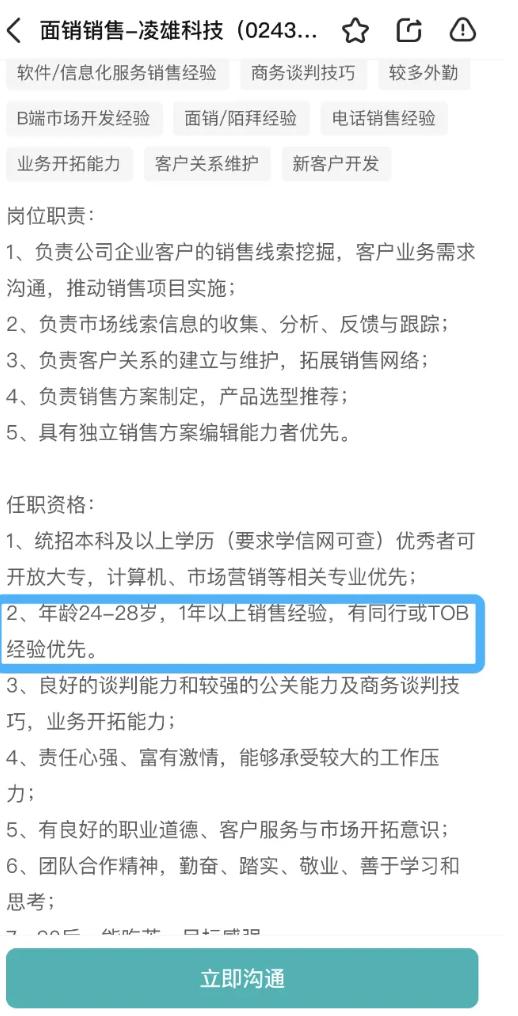

在BOSS直聘上,凌雄科技的招聘中,很多职位都存在年龄歧视。比如,面销销售要求24-28岁、大客户代表要求24-29岁、TOB销售要求30岁以内。大家都说,互联网企业35岁是个坎,但在凌雄科技的招聘中,把这个门槛下滑到了30岁。30岁以内的人有精力优势,但中年人的资源、专业性和稳定性也是优势。

《网络招聘服务管理规定》,2021年3月1日起,明确要求用人单位在发布招聘信息时,不得含有民族、种族、性别、宗教信仰、年龄等方面的歧视性内容;为进一步加强人力资源市场规范管理的通知,2024年人社部下发通知,要求各地完善招聘信息管理制度,防止用人单位和人力资源服务机构发布含有年龄等方面歧视性内容的招聘信息。不过,凌雄科技似乎并不在意这些规定。

在市场变化下,凌雄科技的压力与日俱增。但作为一家上市公司,凌雄科技同样需要肩负社会责任。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论