迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

受消费信心波动影响,一向被认为“抗周期”的医疗服务业也开始承压了。叠加近年来药品集采、取消药品加成、DRG支付改革等医保控费政策密集落地,正迅速压缩医疗机构的利润空间,从上市公司的财报不难看出,不少医疗机构已进入零增长甚至负增长。

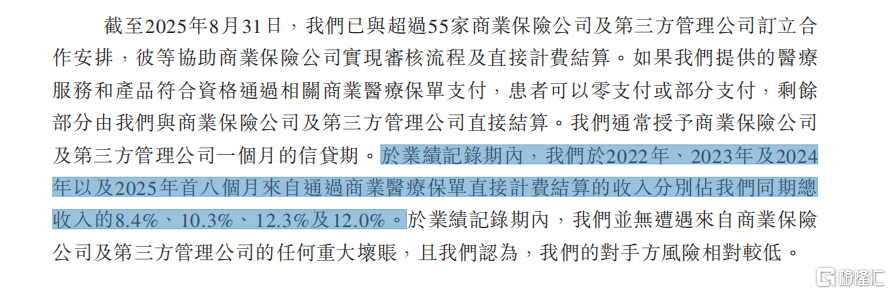

而国内私立医疗头部品牌卓正医疗刚更新的招股书,却让外界看到另一种情形:2022年至2024年,营收分别为4.7亿元、6.9亿元及9.6亿元,复合年增长率为42.2%;公司的毛利亦在快速提升,近三年分别为4398万元、1.3亿元及2.3亿元,复合年增长率达到126.7%;更重要的是,公司从2024年开始扭亏为盈,近三年的净利润分别为-2.2亿元、-3.5亿元及8023万元,对应的净利率分别为-46.8%、-51.2%及8.4%,2025年前八个月的净利润达到8321万元,同比增长59.5%,对应的净利率为12.0%……

从13年前起步时50平米的小诊所,到如今距离上市仅一步之遥,这家在同行眼里“不按行业习惯出牌”的私立医疗机构,究竟是如何“破局”和“出圈”的?

01 不接医保,啃下现金付费“硬骨头”

一家新的医疗机构要想缩短爬坡期、尽快度过生存关,拓展客源是最重要的命题。通常来说,大多数私立医疗机构都会选择接入医保获客,医保收入的占比在50%-70%区间波动,接入医保能大大降低了他们的获客门槛。

但与大部分私立医疗机构不同,卓正医疗的收入基本来自商业保险(占比约12%)和现金方式(占比超过85%)。据招股书披露,2022年、2023年及2024年,其来自国家医保的收入分別仅占当年总收入的比例分别为0.2%、0.2%及1.2%,而且这部分收入基本上来自2024年新收购的武汉北斗星医院。

不接医保,虽然初期的获客难度会显著增加,但也因此实现了自主定价,避开了依靠开药、开检查的过度治疗创收模式。从现在来看,成立之初的这一路径选择,也让其恰好躲过了近年来医保控费所带来的多重冲击,能够按照自己的节奏保持收入和利润的持续正向增长。

现金客户为主的收入模式,也让卓正医疗的经营净现金流连续多年维持正值且逐年递增,仅2025年1-8月,公司经营净现金流就超过了1亿元,截至8月底,公司现金储备(含理财)余额为5亿。

02 不靠营销靠口碑获客的“笨公司”

“我们是一家笨公司、慢公司。”这是卓正医疗管理层在接受媒体采访时说得最多的一句话,不靠营销靠口碑获客,就是他们所说的“笨办法”之一。

招股书显示,卓正医疗2022-2024年的营销费用占收比分别为2.7%、1.2%、1.7%,且这些营销费用大部分是品牌人员的薪酬支出,而非销售方面的支出。相比之下,国内很多私立医疗机构的营销支出占收比往往达到10%-40%。

那么,卓正医疗靠什么获客从而保持持续增长?从招股书和卓正医疗过往披露的信息来看,口碑与推荐获客是卓正医疗的主要用户来源,而“超出预期的体验”则是口碑与推荐产生的关键。 从早期的微博、公众号到如今的小红书、抖音等各种社交媒体,由卓正客户自发分享的各种“超预期体验”比比皆是。

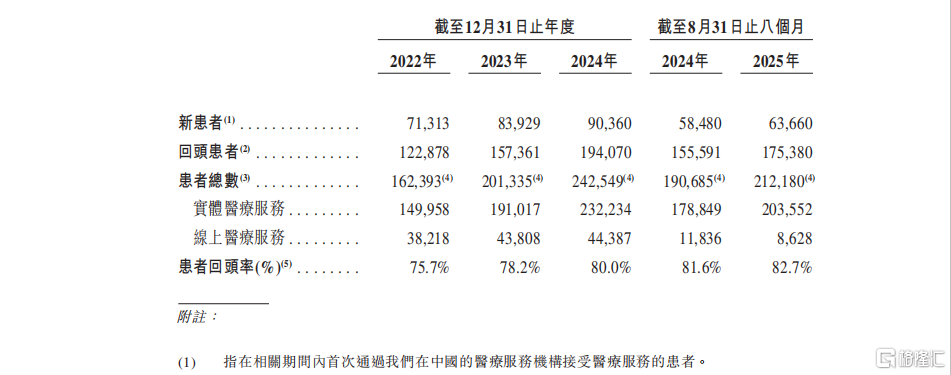

这种“笨办法”最终获得了市场的认可。以卓正医疗的运营数据为例,截至2025年8月31日,卓正共有11.65万个会员账户。2022年、2023年及2024年12月31日止年度以及截至2025年8月31日止八个月,会员续费率分别约为42%、56%、64%及67%,而患者回头率分别为75.7%、78.2%、80.0%及82.7%。

与私立医疗机构普遍采取广告、投流等营销手段获客的方式不同,卓正医疗靠口碑和推荐获客的方式,不仅形成了非常稳定和有粘度的忠诚客户群,还可以将节省出来的资金用于招聘优秀的医护人员、行政人员,不断铸牢企业的核心竞争力和护城河。

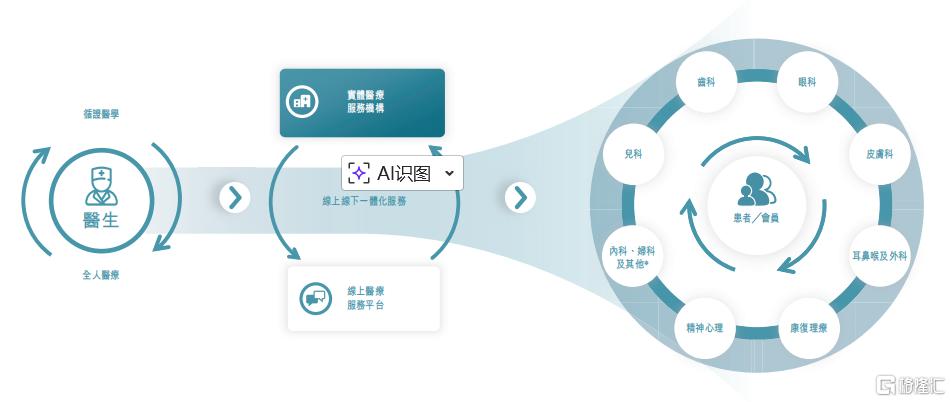

03 家庭多专科模式,捅破医疗低频消费天花板

除了信任门槛极高,医疗还是一个相对低频的行业。依靠口碑获客可以解决信任门槛的问题,但如何将低频转化为高频,这是私立医疗机构普遍面临的另一个巨大难题。纵观国内私立医疗行业,单专科类的医疗机构占主流,比如儿科、眼科、口腔、医美、体检等等。

从上图招股书披露的内容可以看到,与市场上主流的单专科医疗机构相比,卓正医疗用“家庭综合多专科”的模式破解了医疗消费相对低频这一行业难题:

一方面,业务种类上选取需求相对高频的科室——家庭常见疾病或健康管理需求,而非公立医院所擅长的重病、大病、急病等低频业务(如产科、肿瘤、高难度术种等),使单个客户在其体系内的留存周期大大拉长,比如从新生儿阶段的儿保,到后续的儿科、齿科、生长发育、脱敏治疗、眼科、精神心理、体检、皮肤医美、妇科、康复理疗等;

另一方面,通过家庭会员制计划,将一家老小都纳入其中,每一位客户从不同科室进入,通过超预期的体验最终向其他科室延伸,比如一位老年客户从体检第一次体验卓正的服务,出于信任而陆续尝试齿科、康复理疗、眼科等服务……

通过“家庭综合多专科”模式,卓正医疗突破了传统单专科医疗机构单人单次为主的低频消费瓶颈,实现了多人多次的高频消费。拿招股书披露的2024年度的数据分析,当年在卓正医疗线下就诊加线上付费咨询的客户约24万,总就诊人次约90万次,意味着平均每个客户就诊近4次,消费频次远高于市场上的单专科医疗机构。其中,家庭会员的总就诊人次近72万,而当年的家庭会员约10.8万户,折算下来平均每户会员家庭在卓正的年消费超过6次……

04 “小火慢炖”式的AI转型,不跟风不讲故事

在“All in AI”几乎成为所有IPO故事标配的当下,卓正医疗其实从三年多前就开始了自己的技术实践。在最新的招股书里,关于AI的部分占比不算小。

不同的是,它延续了其一贯的“不跟风”风格,AI不是用来“讲故事”,而是嵌入公司日常运营体系之中——光是公司钉钉上的各种AI助理就有270多个。据媒体报道,卓正医疗在2022年就在内部把AI转型定为了公司”一号位项目”,由CEO亲自牵头,目前的IT数智化团队超过了50人,这在以采购现成外部信息系统为主的医疗机构中相当罕见。

从媒体报道的信息不难发现,其AI的推进路径并不像很多同行所采取的“高举高打”,而更像卓正擅长的“小火慢炖”模式:从一个一个具体的应用落地,成熟一个做一个。比如在智能预约与分诊环节, AI助理已经实现了自动评估患者主诉并与科室、医生专长进行匹配,具备了日均处理上千单预约的能力,只有约10%的复杂预约需交给人工处理。又比如辅助医生诊疗上,AI已经能够自动从病历和检查报告中提取关键信息,让医生在几秒内就能掌握患者在全系统的历史健康画像,大幅提升了问诊效率和决策精准度……

传统医疗是一个人力、智力密集型的行业,卓正医疗通过一个个看似很小的应用,已经成为其优化人力和运营成本的重要推手。根据招股书数据,自从布局AI以来,从2022年到2025年前八个月,卓正医疗的人力成本占营收比例从80%下降至54%,与之形成明显对比的是,2024年全国民营医院平均人力成本占比仍高于70%。

05 写在最后

卓正医疗的”另类“商业模式,不仅为私立医疗行业提供了新的发展思路,更折射出医疗健康服务消费市场的底层逻辑变迁,这种变迁与新消费领域的升级逻辑高度契合。如同老铺黄金以文化消费凭借精神认同吸引高净值客户、泡泡玛特以潮玩体验通过情感共鸣打动年轻群体,卓正医疗通过独特的商业模式,打破了传统医疗服务业的发展瓶颈,从传统医疗服务“破圈”到了市场更为广阔的健康服务消费领域。

对于中国经济来说,内需已经成为了拉动经济增长的主动力和稳定锚,对经济增长的平均贡献率达93%,其中医疗健康消费又是潜力最大的内需之一。据弗若斯特沙利文预测,中国私立中高端医疗服务市场规模将从2024年的4264亿元增至2029年的8314亿元,14.3%的年复合增长率为健康赛道注入强劲动能。

面对这样的增量市场,即将登陆资本市场的卓正医疗,有可能像老铺黄金、泡泡玛特那样,穿越尚处低迷的市场周期,成为中国健康服务消费领域的新势力吗?

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论