迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

8月14日,上证指数单边上行,盘中突破3700点关口。盘面上GPU、半导体、ASIC芯片涨幅居前,“寒王”寒武纪一度大涨12%续创历史新高,总市值突破4000亿元,股价迈向千元关口。

高“寒武纪”含量的半导体设备ETF(561980)早盘持续拉升,早盘一度涨逾4%,截至发文涨幅3.60%,成交额超7000万元。

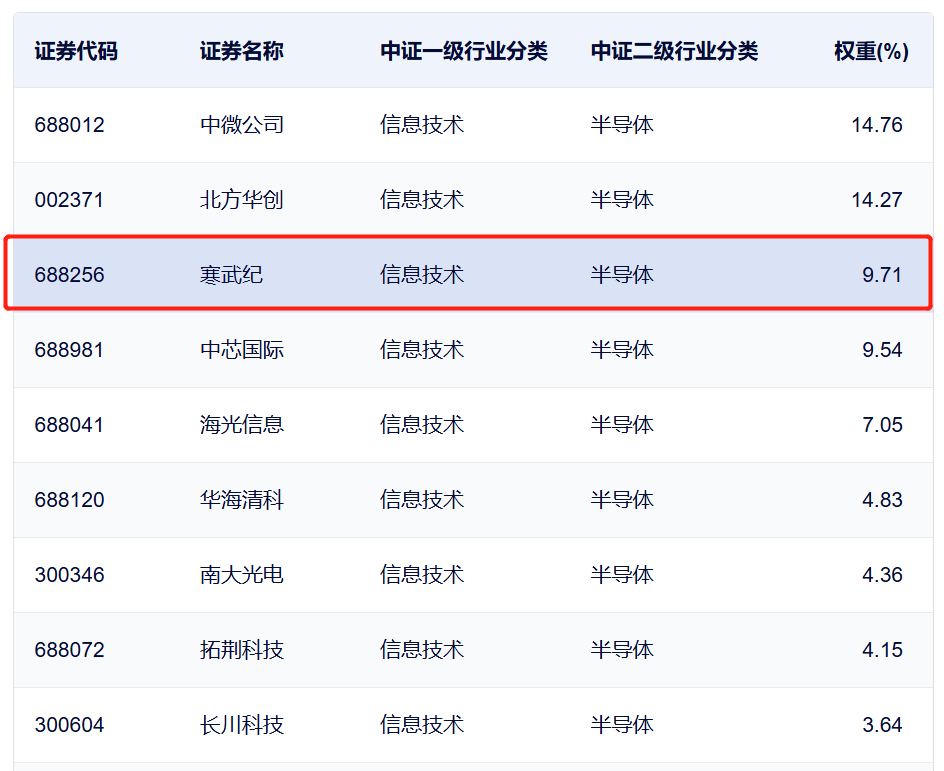

资料显示,寒武纪为半导体设备ETF(561980)第三大权重股,最新占比为9.71%,居全市场半导体主题指数前列。

其他成份股方面,在寒武纪-U带动下,中证半导其余成份股迎集体飘红。海光信息大涨近12%,北方华创、中科飞测、中芯国际、盛美上海、拓荆科技、江丰电子、中微公司等股涨逾2%,华峰测控、立昂微、华海清科、长川科技、雅克科技等股跟涨。

【为什么是寒武纪?背后折射算力需求持续增长】

今年以来,DeepSeek等国产大模型密集发布,掀起新一轮AI浪潮,显著推高算力需求。在GPU受限、模型需求激增的背景下,算力基础设施“国产化、自主化”建设迫在眉睫。

寒武纪作为少数具备云端AI芯片量产交付能力的厂商,已构建涵盖芯片架构、训练推理软件平台、整机系统的全栈方案,产品在互联网、运营商、金融等多个重点行业中落地。

财报角度看,今年一季度,寒武纪营收同比增长4230.22%,归母净利润实现扭亏为盈,凭借成熟产品矩阵和自研架构,正逐步构筑国产AI“硬件底座”。

结合WAIC 2025,AI在多场景快速落地,展望强劲算力需求和潜力。IDC预测,到2027年中国智能算力中,推理算力占比将从2023年的41%左右上升到72.6%左右。

【国产替代仍为半导体中长期发展主线】

随着海外持续收紧高性能芯片出口,自主可控依然为主旋律。科技博弈还在继续,以电子行业为代表的科技板块的估值中枢有望进一步抬升,尤其是目前国产化比例较低的环节。

比如半导体设备2024年中国晶圆厂国产设备平均验证周期从24个月缩短至14个月。根据SEMI,中国本土设备商份额从2020年的7%提升至2024年的19%,国产半导体设备正加速替代应用材料、东京电子同类产品,国产替代逐步大势所趋。

【业绩持续改善,板块迎新一轮上行周期】

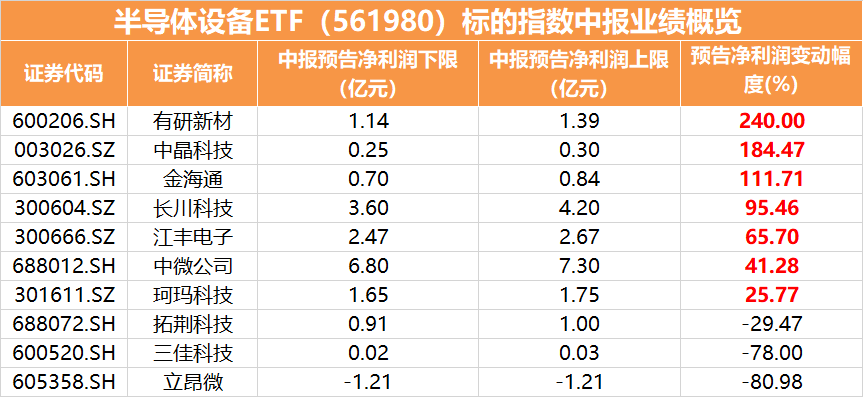

从最新披露的中报情况看,半导体业绩仍处于持续修复中。根据数据统计,中证半导指数成份股中有研新材中报净利润变动幅度240%,中晶科技、金海通净利润同步增幅均在1倍以上,长川科技、江丰电子、中微公司、珂玛科技等股净利润也实现了同步正增长。

数据来自iFind

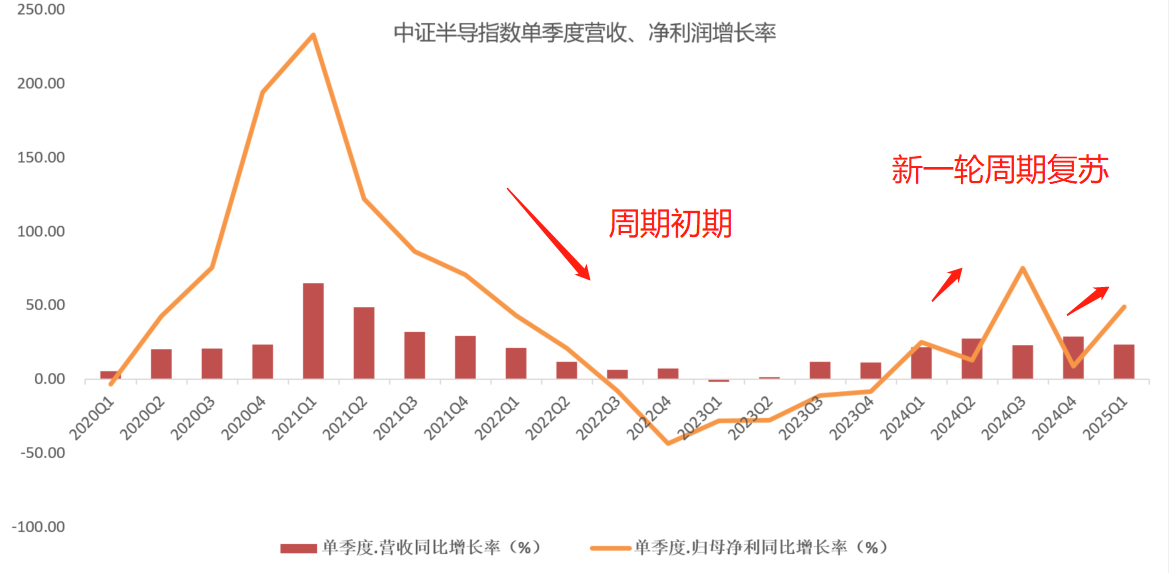

而从完整披露的指数一季报财报看,中证半导指数Q1营收同比增长23.37%,净利润同比大涨48.98%。半导体行业2025年一季度整体呈现“淡季不淡”特征,营收、净利润实现同比增长,板块或处于新一轮周期复苏阶段。

半导体设备ETF(561980)跟踪中证半导指数,主要聚焦40只半导体材料、设备、设计等上中游产业链公司。一方面指数成份股集中度较高,前十大覆盖中微公司、北方华创、中芯国际、寒武纪、海光信息、华海清科、拓荆科技、南大光电等股,合计占比近8成。此外从行业发布上看,更集中在上游产业链,半导体设备+材料占比近75%。在当前板块周期拐点向上阶段,有望成为投资者布局半导体上游产业链的有力工具。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论