迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

最近两年,国内医疗器械行业受设备更新周期放缓、医保集采降价等因素影响,市场容量出现不同程度萎缩,也给域内企业带来一定压力。

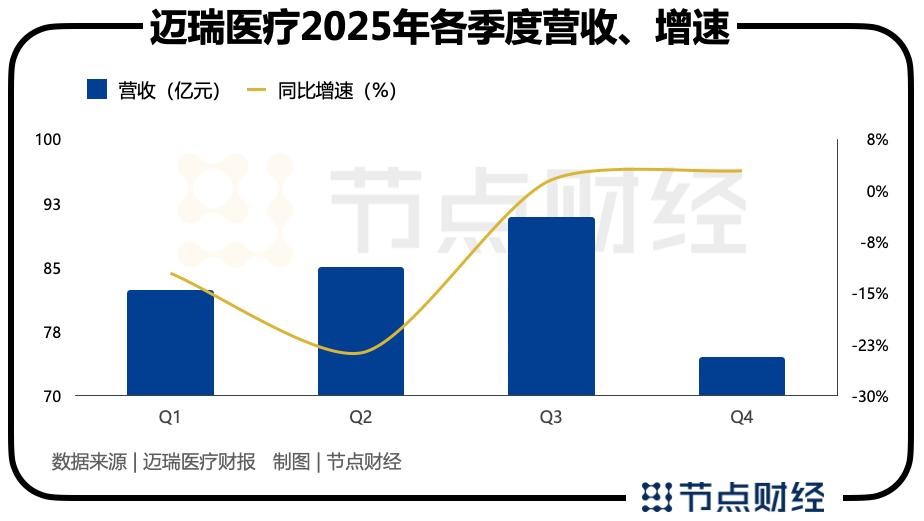

可尽管如此,行业龙头迈瑞医疗仍然交出了一份兼具“韧性”与“新生”气质的答卷:2025年营收332.82亿元、归母净利润81.36亿元,特别是收入在Q3增速转正,环比改善的基础上,Q4继续提速,释放出企稳回升信号。

这意味着,迈瑞医疗最困难的时刻已经过去,同时,公司预计2026年将重回增长轨道。

趋势改善,上行基础再度夯实

审视迈瑞2025年年报,最值得关注的并非数字的绝对值,而是内在所反映的趋势性动向。如果说Q3是反转苗头是“才露尖尖角”,那么,经过Q4,公司上行基础再度夯实,为即将开启的向上通道积蓄能量。

我们用数据说话。

自2024年Q4以来,迈瑞医疗单季营收曾连续三个季度出现同比下滑,市场对公司的增长韧性一度产生担忧。然而,2025年Q3,公司录得1.53%的微增,成功扭转了下行态势,并在接下来的Q4,将增速进一步提升至2.86%。

这一变化基本印证公司正逐步走出低谷,增长不是一次性的“回光返照”,而是业务结构调整、数智化变革、国际市场发力等多因素加持下的惯性改善和趋势性反转。

其二,国内业务初现复苏曙光。

从区域来看,2025年国内业务实现收入156.32亿元,同比下降22.97%。虽然全年仍有退坡,但对比上半年下降33.38%,下半年降幅快速收窄,显示业务底部正在夯实,回暖迹象愈发明朗。

迈瑞医疗透露,2025年国内新兴业务爆发,与体外诊断业务的合计营收占国内业务营收达到近七成,其内含的高增潜力将是国内长期快速增长的重要驱动。2026 年国内业务有望实现正增,2027年起有望进入更加稳定的持续快进阶段。

另据国投证券统计的招采数据,2025年12月至2026年2月,迈瑞医疗中标额同比增长12%。

其三,关注合同负债。

合同负债是迈瑞医疗财报中另一个关键指标。截至2025年末,公司合同负债30.01亿元,同比猛增近40%。

合同负债可以看作是收入的“蓄水池”,其大幅扩容相当于为公司业绩提前装上“保险阀”,代表未来走势的确定性和可预见性均显著增强。

就以上判断,其实迈瑞医疗四季度的经营成色已经给出有力佐证。2025年Q4,公司营收同比、环比均正增,环比更是增长11.9%;扣非净利润8.36亿元,同比增长16.65%。

盈利质量依然扎实,Q4经营性现金流净额28.72亿元,较上年同期翻倍,也是全年最强单季表现。

业务重塑,新引擎“点火”

表象的数据变化,背后往往是企业业务结构的深层重塑。

2025年,迈瑞的传统三大业务——体外诊断、生命信息与支持、医学影像,继续承受着不同程度的压力,收入不算理想。

但在《节点财经》看来,这并非衰退的信号,而是行业周期波动与公司战略布局交汇之下的阶段性阵痛。

真正的看点,在于传统业务内部孕育的“新生”,即以MT 8000全实验室智能化流水线为主力的新一代产品,已从萌芽期过渡到成长期,开始贡献可观的增量。

2025年,MT 8000势如破竹,在国内市场新增订单超过360套、新增装机近270套,海外市场也斩获了20余套的初步放量。预计2026年其装机数量将大幅提升。

同时,考虑公司体外诊断核心业务如免疫、生化、凝血在国内市场的平均占有率仅为10%左右,MT 8000仍有很高的“天花板”。

MT 8000的意义,远不止于设备销售本身。在“设备+IT+AI”和“设备+耗材”的商业模式下,每新增一套流水线,都意味着未来数年可持续的试剂耗材收入。它不仅是对传统业务的升级迭代,更是为迈瑞医疗长线、稳定的现金流筑起了一道坚实的“护城河”。

传统业务的企稳是迈瑞医疗的“压舱石”,新兴业务的“点火”则为其注入了增长新动能。

2025年,迈瑞医疗在年报中首次将“新兴业务”单独列示,包括微创外科、微创介入和动物医疗三大领域。

这一战略调整,表明公司不再满足于体外诊断、生命信息与支持、医学影像这“老三样”的线性增长,而是通过内生自研与外延并购,积极培育面向未来的多级引擎。

2025年,得益于产品创新和场景迁移,迈瑞医疗新兴业务实现营收53.78亿元,增速高达38.85%,占公司整体业务收入的比重扩大至16%,其中,国内新兴业务收入占国内整体业务收入的比重超过20%,已成为拉动业绩的重要力量。

微创外科方面,公司围绕腔镜手术,构建了从腔镜系统、能量平台到超声刀、吻合器等高值耗材的完善产品矩阵。目前,超声刀产品已成功进入多个联盟集采,并在国内头部医院取得良好反响。

微创介入方面,自2024年收购惠泰医疗后,迈瑞医疗提速在心血管领域的拓展步伐。2025年,双方协同效应强化,由公司研发团队重点参与的三维房颤PFA、RFA 系统及配套耗材已顺利通过 NMPA 批准,相关产品已进入临床开展三维房颤消融手术。

未来,迈瑞医疗将在巩固电生理、冠脉通路和外周血管介入优势的基础上,将从“血管介入”向“全身介入”战略延伸,拓展泌尿、消化、妇科及呼吸等新兴介入领域。

动物医疗基于人用医疗器械的研发与制造优势,2025年异军突起,仅上半年海外营收占比就超过80%。

总的来讲,虽然新兴业务板块当前体量尚不及传统业务,但其破土而出的高增势头和巨大的市场空间,既是迈瑞医疗穿越周期、抵御波动的底气,也为公司锚定中长期持续增长的坐标。

迈瑞质变,“数智化+国际化”的范式革命

循着发展脉络,业务结构重塑是迈瑞医疗的“术”, “数智化”与“国际化”的战略纵深,则是其范式革命、引领行业的“道”。这二者,同样定义着迈瑞未来的成长逻辑。

正如公司董事长李西廷在年报致辞中所言:“在逆全球化的潮涌中,用开放包容的姿态守护生命。这是一场中国医疗数智化成果的全球迁徙,也是我们与各方一道,重新定义医疗器械全球化图景的起点。”

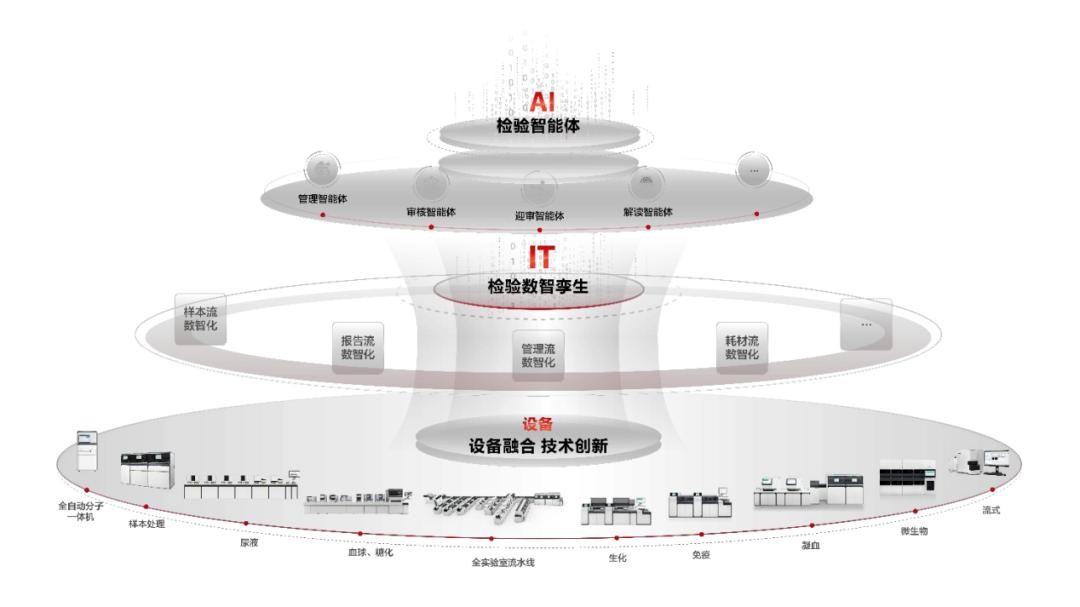

迈瑞将数智化路径分为五个层级,从单个产品创新,到设备融合创新、设备互联生态,再到以“启元”系列大模型为核心的垂直AI应用,最终迈向具身智能。

过去一年,迈瑞在以启元大模型和“三瑞”生态系统为主的第四层级成果亮眼,现正着力攻坚第五层。

比如,启元重症医学大模型,全球首发应用于临床重症,可在5秒内梳理患者24小时病情,1分钟内生成规范病历,辅助完成70%的文书工作,目前已入驻浙江大学医学院附属第一医院、上海交通大学医学院附属仁济医院、北京大学深圳医院等30家全国顶尖医院。

2025年发布了“启元检验大模型”,依托“审核、解读、管理、迎审”四大智能体,实现了从样本到报告的全流程智能化,在南方医科大学深圳医院等先行部署后,报告审核时间提升约30倍,错误报告发生率趋近于零。

当前,“瑞智”生态、“瑞检”生态、“瑞影”生态分别打通了院内床旁数据、跨院区影像数据、检验科全流程数据,助力医院推进“智慧病房”“免陪病房”“区域医疗”“区域医疗中心”等智慧化医院建设项目落地,已累计为超1,600 家医疗机构提供服务和创造价值。

解决方案" data-href="" style="">

解决方案" data-href="" style="">

图:“瑞检生态”数智实验室解决方案

数智化方案的密集落地,在某种程度上意味着迈瑞医疗商业模式的根本性转变,公司正从一家“设备销售商”,转型为一个“临床价值共创者”,通过与客户深度绑定,实现从一次性交付到长期价值服务的跨越。

而在国内市场阶段性承压的背景下,国际业务勇挑重担。2025年,公司国际收入同比增长7.4%至176.5亿元,占比达到53%,这既是数字的突破,亦是深度“本地化”战略的兑现。

公司在全球40多个国家设立了64家境外子公司,海外员工超过3,000人,其中90%以上是本地人;产品远销190多个国家和地区,覆盖前100医院中的87家、及美国Top 30的医疗机构。

这种“扎下去”的运营模式,让迈瑞医疗能够真正融入当地医疗体系,精准把握一线临床痛点。

比如,在挪威,通过可穿戴设备帮助解决地广人稀环境下的居家慢病管理问题,显著降低了需要快速干预的患者比例;在沙特阿拉伯,为全球最大虚拟医院Seha Virtual Hospital提供技术支持,让资深专家通过远程超声指导基层诊疗,推动医疗资源均质化;美国,与美敦力深化战略合作,将患者监护领域的合作从医院拓展至门诊手术中心……

公司表示,未来国际收入占比将持续提升至70%+;2026年一季度,除了中东地区受不可抗力,影响了产品发货和收入确定外,整体国际业务行进在快车道。

探幽索隐,支撑迈瑞医疗范式革命的,是其二十余年对自主创新的坚守和深耕。

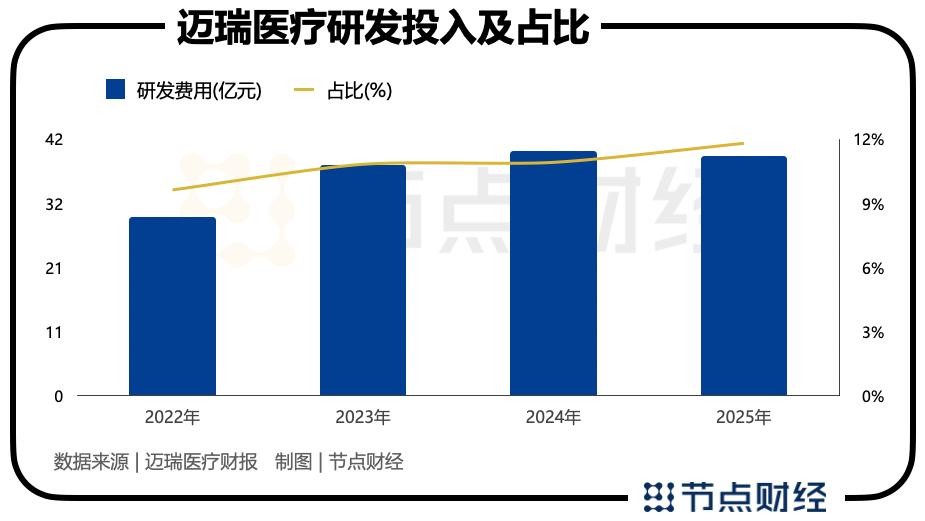

目前,迈瑞医疗在全球设有12大研发中心,拥有5,200余名研发工程师;2025年研发投入达39.29亿元,营收占比11.80%,位居行业前列。

截至2025年底,公司累计申请专利12,983件,其中发明专利9,399件;累计授权专利6,567件,其中发明专利授权3,409件。

单表位复合夹心技术(SEMS)破解小分子检测难题,显微造影技术将超声诊断从毫米级跃迁至微米级,面阵探头技术填补国内空白,每一次底层技术的突破,都为数智化落地和国际化竞争提供了最坚实的技术底座,也为迈瑞医疗的长线向高、向远提供支撑。

基本面企稳回升,新引擎“点火”,数智化与国际化双向奔赴,迈瑞医疗正用一场深刻的自我变革,穿越周期,走向新生。

展望2026年,迈瑞医疗给出了清晰的预期:国内业务重回增长轨道,国际业务将恢复较快增势。新周期的序幕,正在拉开。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论