迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

原创首发 | 数字化见闻

11月23日晚,在港上市的小米集团(01810.HK)发布了三季度财报。数据显示,2022Q3,小米集团实现营收704.74亿元,同比下降9.7%;净利润亏损14.74亿元,较去年同期的7.88亿元同比转亏,非国际财务报告准则下经调整净利润21.17亿元,同比下降59.09%。

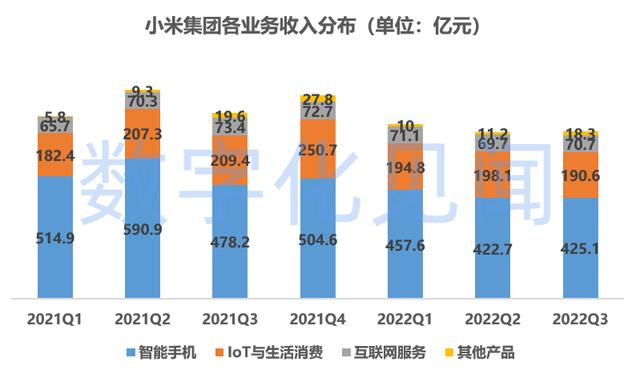

数字化见闻发现,各项业务均出现明显下滑:智能手机业务营收425.1亿元,同比下滑11.1%;IoT与生活消费业务实现营收190.6亿元,同比下滑9%;互联网业务实现营收70.7亿元,同比下滑3.7%;其他业务实现营收18.3亿元,同比下滑6.6%。

显然,在手机行业处于寒冬之下,智能手机业务的持续萎靡叠加其他业务的“不给力”,小米正迎来新的低谷期。消费品特别是智能手机的消费市场增长正在放缓,再加上宏观经济承压,在这个背景下,未来一年乃至更长一段的周期内,不难判断,小米这轮在低谷恐怕还要徘徊一阵了。

ASP 未见起色,高端化难“速胜”

三季度,小米实现了营收704.74亿元,回溯来看,这已经是小米连续三个季度营收同比为负,虽然三季度营收环比出现了0.4%微增,对于体量高达700亿规模的小米来讲,营收上几个亿变动基本没有实质意义。

而造成小米营收持续走低的原因,核心点在于智能手机市场有点冷。

根据Canalys报告,2022年三季度是手机市场过去九年以来表现最为糟糕的第三季度。成熟度相对处于“夕阳产业”的智能手机厂商再遇上经济下行、疫情反复、局部区域冲突等宏观环境,想要保持业务的增长可谓是十分困难,在此背景下,小米智能手机业务受到波及也在所难免。

2022Q3,小米智能手机出货量4020万台,环比增长2.8%,连续两个季度环比呈现正增长,看似小米正在慢慢走出“低谷”,但同比来看,今年以来,其智能手机单季度出货量同比增幅尚未有一个季度录得正增长。一季度出货量同比下降22%,二季度出货量同比下降26%,三季度出货量继续同比下降8%以上,连续三个季度录得负增长。

拉长周期来看,智能手机出货量自2021年二季度创下近两年新高的5290万台之后,就迎来了出货量的持续走低,期间连续两个季度出货量在4000万台以下,直到今年三季度才重回4000万台以上,但也仅仅是超出了20万左右规模。但这点量,难言出货量已企稳回升。

出货量的“停滞不前”传导至财务端,使得其智能手机业务营收连续三个季度同比增幅为负。更令人担心的是,在规模不增甚至是降低的同时,因供应链受阻所带来的成本却在一直走高,这样一来,不仅智能手机业务的成长性受到了挑战,盈利能力同样也在承受压力。

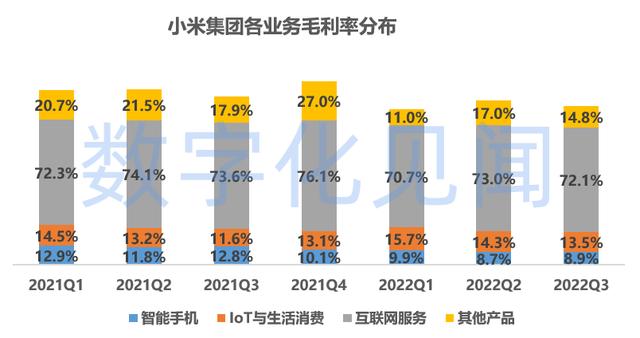

据其三季报数据显示,2022Q3智能手机业务毛利率为8.9%,较去年的同期的12.8%同比下降了3.9%,而其他两大板块IoT与生活消费业务、互联网业务三季度毛利率13.5%、72.1%,分别较去年同期增加1.9%与减少1.5%,明显优于智能手机业务的表现。

数字化见闻从拉长至近两年的数据看到,智能手机业务的毛利率也是下滑最为明显,从2021Q1的12.9%降至2022Q3的8.9%,毛利率减少了4%,同期IoT与生活消费业务、互联网业务仅分别减少1%、0.2%。

而再细分小米智能手机业务毛利走低的原因,除了受上述规模下滑带来的单位成本上升对毛利率有所蚕食外,小米手机高端化战略推进不力,同样值得关注。

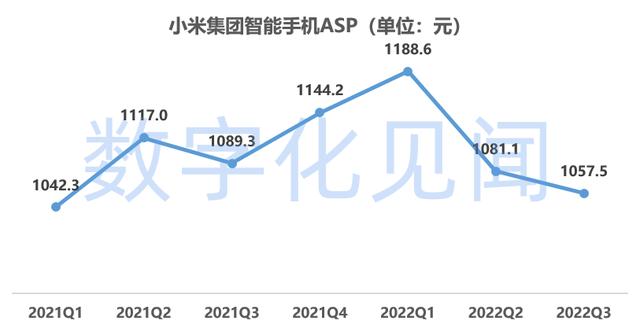

为何会如此说?数字化见闻同样通过其财报数据来论证:2022年三季度,小米在中国大陆地区定价在人民币3000元及以上的智能手机出货量同比增长了14%,智能手机ASP(平均销售单价)同比增长了9%,规模及销量双双实现正增长,看似高端化战略的推进还是不错的。

然而,以其近两年智能手机整体ASP的价格趋势来看,其智能手机ASP仅从2021Q1的1042.3元增至2022Q3的1057.5元,增幅几乎可以忽略不计,期间虽曾达到2022Q1的1188.6元高位,但随后便开始连续两个季度的下滑,直至本季度已经又跌回与两年前持平的位置。

假设真如小米所言高端化战略推进持续向好的态势下,结合智能手机整体出货量走低的前提,那么高端品牌手机在其整体出货量当中的占比应该是持续走高的,对应的其整体ASP也应该是一路走高的,而小米近两年ASP的走势并不支持这个假设。

小米在智能手机高端化布局上,或许并不如本季度公布的数据那么乐观,或者说分市场而言,国内偏乐观一些,而国际则可能推进受阻。

“砸钱”造车冲前五,100亿美元够花吗?

抛开让人“诟病”的业绩外,小米三季报也并非没有“亮点”,如其在研发上的持续投入以及在造车上的快速追赶,还是值得拿来肯定的。

受制于疫情对国内经济带来的冲击,众多大厂在近两年也是频频爆出通过裁减员工、暂停招聘、调低员工福利等“节衣缩食”的方式熬过寒冬。不过,数字化见闻发现,同样贵为大厂之一的小米却反其道而行之,不仅没有效仿其他大厂的做法,反而逆势扩招,特别是在研发人才引入上,更是下重注。

根据小米三季报数据显示,截止到2022年9月30日,小米共拥有全职雇员35314名,较去年同期的31366名同比增加了近4000人,增幅12.6%。其中研发人员16911人,较去年同期的13919名同比增加了近3000人,增幅21.5%。可以看出,人数增加的3/4都是来自于技术人员,受此影响,研发人员占比也由2021Q3的44.37%提升至最新一期的47.88%,接近50%的关口。

技术人员的增加也带来研发支出的持续走高,2021年至今,其研发支出从2021Q1的30.1亿元增至2022Q3的40.7亿元,增幅超过30%,拉长周期来看,2019年、2020年、2021年、2022年1-9月的研发支出分别为74.93亿元、92.56亿元、131.67亿元、113.27亿元,累计金额超过了412亿元,考虑到雷军在2021年小米12发布会上放出的“未来五年研发投入破1000亿”的“狠话”,小米在研发上的投入只会是更加的“恐怖”,而这些技术又会给其带来哪些“技术壁垒”?如何拓宽或者加固其护城河?同样值得市场关注。

除了肯在研发上下“重金”值得肯定外,小米在“智能电动车”这一赛道上的追赶同样值得拿来探讨一番。

从2021年3月30日小米官宣“首期投资100亿元、未来10年投入100亿美元”下场造车开始,小米造车业务的推进就开足了马力,这也让我们见识到了在造车业务上的“小米速度”。

2021年7月,雷军发布微博为小米汽车自动驾驶部门招聘人才。

2021年9月,小米汽车官宣已完成工商注册,公司名为“小米汽车有限公司”,注册资金100亿元人民币,小米集团创始人、董事长兼CEO雷军为法人代表。

2021年12月,小米控股的生态链公司智米科技传出造车。

2022年4月,小米汽车位于北京经济技术开发区亦庄新城的造车基地开工建设。工厂一期将于2023年6月竣工;二期项目则将于2024年3月开工,2025年3月竣工。一期、二期工厂的年产量均为15万辆。

不足一年时间,完成了人员招聘、主体成立、选址造厂等环节的工作,向外界传递出在“造车”这件事上,小米是认真的,并不是外界早期误以为的雷军又要“踩风口”。

且从其三季度披露的数据显示:2022年1-9月,小米在造车业务的累计研发投入达到了18.6亿元,其中一、二、三季度分别投入4.3亿元、5.8亿元、8.3亿元,连续两个季度保持在30%以上的环比增速,也再次验证了上述论断。

在此过程中,身为小米汽车主要“推手”的雷军,也把小米手机那套互联网营销手段玩的飞起,不断的为小米汽车拉来“关注度”。

10月19日,他在社交媒体上发文称:我相信,当电动汽车行业成熟时,世界前五大品牌将占据80%以上的市场份额。换言之,我们成功的唯一途径是成为前五名之一,每年出货量超过1000万辆。

雷军对于小米汽车期望很高。不过,年度出货量最起码要达到1000万辆的前五资格,颇受市场争议。按其判断标准,即使是做到下限的1000万辆销量,月度销量也要来到80万辆以上。而根据第三方数据显示,刚刚登顶电动汽车销量榜第一的“迪王”比亚迪月度最高销量也不过才刚刚突破20万辆,一年的销量也在100万辆左右,早早入局的造车新势力“蔚小理”月度销量更是仅仅维持在1万辆左右。

下场仅一年多一点的小米已经谋划五年后销量破1000万,不知是不是100亿美元给了其底气。如果是,想想其他造车新势力量产之前的烧钱速度与规模,应该能让小米有所冷静。

但不论其言论是否值得相信,起码小米造车的关注度又得到了提升,在小米尚未有真正的汽车量产之前,相信雷总那些“惊人”言论,还是会为小米汽车带来热度。

尾声

从国内智能手机行业未来的趋势来看,随着中低端竞争的加剧及越来越呈现“红海”化,各品牌向高端化转型已是必然,在这个过程中,无论是面对ov、华为等国内厂商,还是以苹果、三星为首的国际厂商,小米都难言都有绝对的优势可以“挑落”对手,小米将要面临的压力可想而知。

数字化见闻认为,更应关注的是,小米此时又介入了资金投入“无底洞”的造车赛道,虽然目前该业务投入依然不对其业绩造成大的影响,可是随着后期投入的加大,叠加智能手机、IoT与生活消费业务向高端化迈进,同样需要不菲的投入,小米如何将有限的资源分配至原有业务与造车业务?相信市场好转,这道选择题不会难为到雷总。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论