迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

近日,美国上市的线上助贷平台完成了二季报的披露。包括小赢科技(NYSE:XYF)、嘉银科技(NASDAQ:JFIN)及宜人智科(NYSE: YRD)等在内的中腰部平台表现如何,值得市场关注。

(相关内容《奇富、信也、乐信二季度关键词:重资本扩张与转介增收》)

财报显示,二季度3家上市助贷平台业务规模及业绩均高增长,逾期率有升有降。而中腰部平台高增长的趋势或将按下“暂停键”,小赢科技及嘉银科技将在三季度环比收缩促成贷款规模。在业务结构方面,虽然并未公开披露过轻资本转型,但数据显示嘉银科技在缩减重资本贷款。

01

业绩高增长

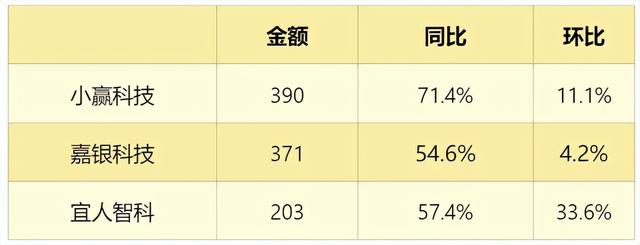

二季度,小赢、嘉银与宜人智科等中腰部平台继续平稳增长,3家平台均实现营收两位数增长。其中,嘉银科技净利润翻番至5.2亿元,小赢科技和宜人智科净利润两位数增长,分别为5.3亿元及7.5亿元。

表1 3家企业2025年Q2业绩(亿元)

资料来源:公司财报

其中,小赢科技的净利润增速27.1%,低于营收增速65.6%。主要原因获客及营销费用二季度同比增长133.7%至7.6亿元,远超营收增速。这与奇富、乐信、信也等平台的趋势一致,他们在营销获客上本季度花费均超5亿元。显示出在监管新规下,各家为可能出现的抢夺“好客户”提前做好预热。

嘉银科技净利润同比暴涨117.8%,且净利润增速显著高于营收增速。财报显示,对净利润增长贡献最大的科目是“贷款促成与服务费”。在贷款规模及营业收入大幅增长的情况下,该科目同比减少53.1%至2.9亿元,对税前利润影响达3.2亿元。分析来看,该科目减少的原因是“融资担保服务相关费用减少”。背后可能原因是嘉银科技缩减重资本业务,资产质量好转带来担保责任减轻等。

宜人智科目前有三个业务板块,一是贷款服务,二是保险经纪,三是消费与生活服务。其中,二季度保险经纪贡献收入5813万元,消费与生活服务贡献收入1亿元,两者分别同比下降36%%及46.9%。二季度已宣布停运电商业务。目前其业务侧重仍是传统业务贷款服务,二季度贡献收入14.9亿元,同比增长75%,占比90%。从财务来看,助贷业务的净利润率显著高于电商。参照同业其他平台的多元化布局走过的弯路,聚焦在主营业务上不得不说是个明智的选择。

02

释放收缩信号

近年来与头部平台重转型不同,中腰部平台多重扩张。二季报显示,三家中小平台继续高速扩张,促成贷款规模增长均在5成以上,小赢科技同比增长7成,宜人智科甚至环比也增长了三成以上。

表2 3家企业2025年Q2促成贷款规模(亿元)

资料来源:企业财报

和以往不同,二季度小赢科技和嘉银科技均未披露期末贷款余额。宜人智科二季度末的贷款余额为312亿元,环比增长13.5%,同比增长43.1%。

三家平台的高速扩张均离不开高销售的投入。二季度,嘉银科技的销售费用7.1亿元,营收占比37.7%;小赢科技的获客及销售费用7.6亿元,营收占比33.3%;宜人智科的销售费用3.5亿元,营收占比26.7%。

助贷新规即将于10月落地实施,行业出现资金紧张及风险上升。在这种背景下,中部平台开始对扩张“刹车”。

二季报及财报交流会释放出转向的信号——

宜人智科预计25Q3收入在14-16亿元,比Q2略降一些,表明其扩张意愿会下降,稳住业务与规模将成下季度任务;而嘉银科技和小赢科技均明确表示将在三季度缩减规模。嘉银科技在业绩指引中披露,三季度将促成贷款320亿元至340亿元,据此计算,将环比收窄13.7%至8.4%。小赢科技也披露,“随着管理层更重视资产质量及盈利能力而非纯规模增长”,预计二季度促成贷款规模降至320亿元至340亿元。据此计算,三季度小赢科技促成贷款将环比缩减17.9%至12.8%。

03

资产质量有升有降

各家的资产风格差异较大。小赢科技的产品周期较短,在风控管理上重视快速回收本金,降低长期信用风险。其资产质量看重的 31-60 天逾期率一季度为1.25%,二季度为1.16%,有所下降,体现了短周期策略的风控优势。另外,小赢科技表示将在三季度环比收缩规模,释放出谨慎经营的信号,将利于新监管环境下稳定资产质量。

而嘉银科技据此前年报,其平均借款期限为12个月,远高其他几家的10个月加权平均合约期限,所以更为看重的是90天+逾期率。长周期产品通过分散还款压力提升用户粘性,但需更强的贷后管理能力。财报数据显示,其二季度末90天+逾期率环比降低了0.04个百分点,且处于较低水平。

宜人智科未披露90天+逾期率,二季度末其1-30天逾期率1.7%,环比上升了0.1个百分点,31-60天逾期率及61-90天逾期率分别为1.1%和1.0%,环比分别下降了0.1和0.2个百分点,显示资产质量平稳。

04

嘉银缩减重资本贷款?

与头部平台近年来“高调”轻资本转型不同,中部平台并未在财报中披露过转型相关信息。

此前一些平台转型发展平台战略,占用较少资本,而且风险可控,赢利能力并不低。不过近来在助贷新规与风控失利的双重压力下,该类业务正在成为“负资产”。当时,助贷与资方起初约定了分润“费用池子”对风险进行兜底,并对资金方有利润承诺。然而,今年开始陆续出现风险上升幅度偏高、突破预警线的情形。目前一些平台的分润费用池子资金不足以全额100%补偿信用风险损失,助贷机构须做出补偿。

另外,从资方角度看。在经济上行环境下,资方愿意承担资产风险,从而更倾向选择与助贷平台以轻资本分润的模式展开合作,这样就能保证收益的大部分留在自己这边;而当经济疲软或者风险抬头的背景下,出于风险避让的因素,资方更愿意与助贷平台合作相对低收益,但几乎零风险的重资本模式。这也就不难理解,为什么奇富等平台在当前环境下,选择做大重资本模式。

对于中腰部平台而言,出于对风险考量,一般与资金方需要加担保以重资本模式合作。但财报显示,也有平台正在减少承担风险的重资本贷款业务。例如,嘉银科技财报显示:二季度解除担保负债收入(Revenue from releasing of guarantee liabilities)同比减少70.2%至1.3亿元,主要原因是“公司提供担保服务的平均贷款余额减少”。以往财报披露,由于同样的原因,该科目2025年一季度该同比减少67.5%至1.7亿元,去年四季度同比减少76.6%至1.6亿元,可见嘉银科技在承担信用风险的重资本贷款促成业务方面正在降低规模。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论