迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

2025年,洋河股份的日子并不好过。

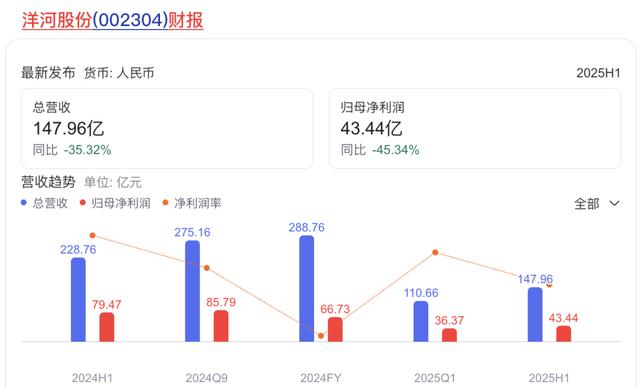

在业绩上,依然延续了此前的下滑趋势。2025年8月18日,洋河股份公布了张联东最后任期的半年财报,营业收入147.96亿元,同比下降35.32%;归母净利润43.44亿元,同比下滑45.34%。营收、利润双双下滑。

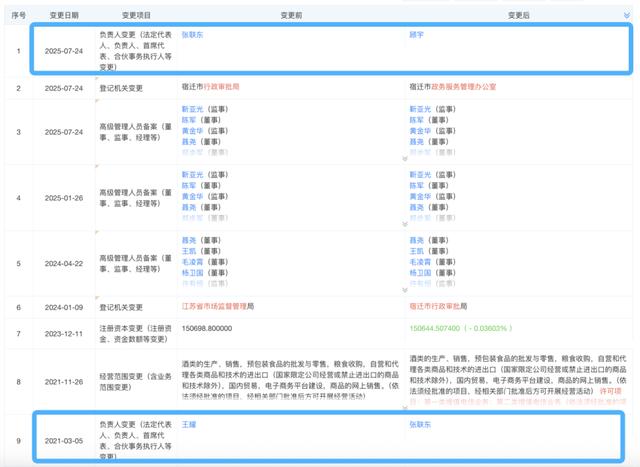

2025年6月12日,时任董事长的张联东认为洋河股份未能跟上趋势,最大的问题在管理层。结果让所有人都意外的是,7月1日张联东便因为“工作调整”辞去董事长职位,7月21日,前任宿迁市宿城区委副书记、区长、区政府党组书记的顾宇已出任洋河股份党委书记、董事长。

顾宇任期的挑战也是传统酒企转型的共性难题:如何平衡短期业绩压力与长期战略投入,如何在消费分级时代精准捕捉新生代需求。顾宇也针对性提出了以消费者为中心,布局大众市场,并计划通过数字化运营和圈层营销培育年轻消费群体。

顾宇治下的洋河股份,正经历从“规模驱动”向“价值驱动”的全面转型,洋河股份能否展现出足够的能力,值得关注。

张联东任期,大力改革的洋河股份一度马力全开

2019年,洋河股份总营收231.3亿元,连续第二年将营收总额保持到了200亿之上,不过却相较前一年减少10亿元,成为优异答卷之中的小瑕疵。不过,到了2020年,洋河股份总营收211.0亿元,进一步下滑,这让人开始质疑,洋河股份真的能够长期停留在200亿元营收俱乐部吗?

天眼查数据显示,2021年3月,洋河股份管理层发生了变更,时任宿迁市政府副秘书长、洋河新区党工委书记“空降”洋河股份的张联东“空降”洋河股份,接任党委书记、董事长、法人。

彼时,洋河正经历深度经销商库存积压、价格倒挂等分销模式后遗症、品牌老化等系统性危机。不过张联东政府资源整合能力与产业全局视野被寄予厚望,宿迁市委明确要求其“破局求变”,推动洋河从“规模驱动”向“价值驱动”转型。

内部评价张联东讲话富有感染力,常用“二次创业”“换道超车”等口号凝聚士气,到任后第一件事就是普调薪酬、扩招营销一线人员,并推出大额股权激励与员工持股计划,试图快速激活团队。

2021年,张联东推出上市以来首次股权激励,10亿元覆盖5085名员工,核心销售团队人均薪酬增长58%,离职率从12%降至6%;与此同时,建立“赛马机制”,将30%的管理层岗位开放竞聘,年轻干部占比从15%提升至30%。

在张联东的四年任期中,针对经销商库存占比超85%、价格倒挂严重的问题,进行了渠道体系重构。从压货模式到厂商共同体,张联东推行“控量保价”策略:2024年暂停江苏省内第六代海之蓝订单,对梦之蓝M6+实施配额管控,修复价格体系;与此同时,打破传统深度分销模式,建立“一商为主、多商配称”的新体系,将经销商单瓶利润从不足5%提升至15%以上。

在品牌高端化突围中,张联东聚焦“梦之蓝”核心单品,M6+、M9等高端产品收入占比从30%提升至40%,2023年梦之蓝系列营收突破150亿元,从腰部产品到超高端占位,梦之蓝手工班成为首个获得第三方认证的高端年份酒,品牌价值达1500亿元;另一方面,将双沟从洋河体系中独立运营,组建专属销售团队,2023年双沟营收达38.23亿元。

在品牌年轻化上,张联东治下的洋河股份一方面与抖音、B站合作推出“微分子酒”科普短视频,积极进行内容营销创新,36岁以下消费者占比大幅增加;另一方面,推出添加人参、鹿血成分的“欣液态”健康酒、联合江南大学研发“低嘌呤白酒”,通过健康酒类拓展市场。

经过一系列的调整,洋河股份动力拉族,2022年营收突破300亿大关,来到301.0亿元,2023年总营收331.3亿元;归属净利润分别为93.78亿元和100.20亿元,大幅度提升。

改革“行至半程”张联东遗憾谢幕,洋河股份业绩持续恶化

张联东对于洋河股份的改革,虽然前期效果明显,但并未保持住延续性。2024年,洋河股份总营收288.8亿元,同比下滑12.83%;归属净利润66.73亿元,同比下滑33.43%。不过此时,张联东的董事长地位似乎还未显露出异常。

进入2025年,洋河股份业绩依然未能出现扭转趋势,第一季度总营收110.7亿元,较2024年同期下滑31.88%。2025年6月12日,洋河股份2024年度股东大会现场,张联东曾面对150余位股东鞠躬致歉,并表示坦言在本轮白酒行业调整周期中,洋河股份未能跟上趋势,最大的问题在管理层,并提出了“12355发展纲要”以期扭转局面。

7月1日,洋河股份表示,张联东因“工作调整”辞去董事长职务,顾宇已出任洋河股份党委书记。7月21日,洋河股份官网发布消息,顾宇被选举为公司第八届董事会董事长。

实际上,张联东并非2025年第一位离职的高层。在张联东离职前,洋河股份第八届董事会董事及战略委员会委员杨卫国申请辞去相关职务,原因同样是“工作调动”。有人认为,张联东离职是因为业绩原因。但根据“财经杂志”报道,有业内人士表示,张联东任内成绩可圈可点,或许和业绩关联性没有那么高。

洋河股份的业绩下滑,由经济、行业与企业周期等诸多原因造成的。前脚才刚刚提出“12355发展纲要”,后脚就因为“工作调整”离职的行为,多少有些让行业震惊。特别是卸任前一周,张联东在自家新推的光瓶酒推广。

张联东离开了,他的改革还未完成。洋河股份海外市场收入占比不足3%,覆盖80国但缺乏本土化运营,远低于茅台和五粮液;组织调整触动既得利益,部分老经销商抵触情绪大,2025年上半年,洋河股份江苏省内营收71.21亿元,同比下降25.79%;省外营收73.92亿元,同比下降42.68%。

张联东用“二次创业”的口号和一套“组合拳”直面洋河沉积多年的品牌老化、渠道臃肿、营销滞后与省内失守四大痛点;尽管动作迅速、思路清晰,但在白酒深度调整期与激烈竞争夹击下,改革红利尚未完全兑现,最终带着遗憾谢幕。

财务数据全面下滑,顾宇“新政”仍需时间

白酒行业进入存量竞争阶段,顾宇接手后,洋河股份遇到的问题依然不容小觑。比如,头部企业集中度提升,洋河股份在中端和次高端市场受挤压,未能有效应对消费分级趋势;在营销上模式创新滞后,没有跟上竞争对手步伐;品牌老化问题逐渐凸显,对年轻消费者吸引力不足;虽然主动缩减产量,但洋河股份的渠道库存问题一直未得到彻底解决。

特别是洋河股份的财务数据,多维度出现下滑。截至2025年6月末,洋河股份的总资产612.63亿元,同比减少2.32%;总负债122.32亿元,同比增长25.55%;资产负债率19.97%,较24年同期增长4.44个百分点。债务方面,洋河股份流动负债117.57亿元,同比增长27.48%;其他应付款项33.20亿元,较期初增长58.32%。

截至2025年6月末,洋河股份经营现金流量净额6.16亿元,较期初减少69.85%;其中,销售商品、提供劳务收到的现金123.78亿元,同比下滑30.50%。具体到酒品销售中,洋河股份销售量7.82万吨,同比下降32.35%;中高档酒营收126.72亿元,同比下降36.52%;普通酒营收18.41亿元,同比下降27.24%。毫无疑问,2025年上半年,洋河股份的主营业务出现了大幅度下滑。

洋河股份的投资行为依然亏损0.84亿元,同比减少121.76%;现金及现金等价物净额减少45.85亿元,来到了168.96亿元,同比下滑17.97%。

2025年7月25日,顾宇在到访中国酒业协会时,针对战略定位和战术路径也进行了分享。

在战略上,顾宇提出了以消费者为中心,以品质为基石,深入推进产品结构优化和品牌价值提升;以品质为生命线,从原料甄选、酿造工艺到陈贮勾调,每一个环节都精益求精。

战术上,产品和营销创新、数字化赋能与品牌年轻化同步进行,积极布局年轻化市场,推出符合新生代消费习惯的新品,通过数字化手段赋能生产与营销,提升运营效率。

当然,顾宇可以进行操作的方向很多。比如,其在省内对13个地级市实行“一市一策”,对省外锁定河南、山东、福建、广东四个“百亿潜力省”;又比如,继续放大5G智能工厂优势,把产供销全链路数据打通,实现订单快速交付。

顾宇推动洋河从传统酒企向“品质+科技+文化”三位一体的现代化转型,但成功与否将取决于能否在短期内稳定业绩的同时,完成从渠道驱动向消费者驱动的战略转型,并在高端市场和年轻消费群体中取得突破。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论