迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星 陆雯燕

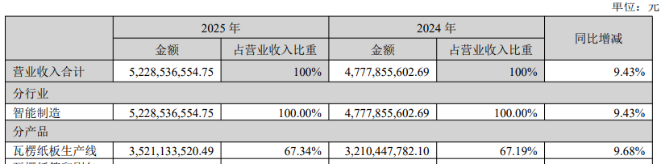

近日,东方精工(002611.SZ)披露的2025年年报显示,公司全年实现营收52.29亿元,同比增长9.43%;对应归母净利润7.25亿元,同比大增44.88%。但亮眼业绩却暗藏隐忧,其扣非净利润同比下滑1.49%至5.19亿元,业绩的增长高度依赖非经常性损益。

证券之星注意到,贡献近七成营收的瓦楞纸板生产线业务因国际地缘政治风险攀升、管理困境等原因,被东方精工以7.74亿欧元的价格摆上“货架”,公司未来短期内将面临营收净利大幅缩水的阵痛。随着核心资产被剥离,东方精工转而押注水上动力设备与“人工智能+机器人”。但在新旧动能切换的关键节点,公司主要产品毛利率集体走低,盈利质量隐忧初显。加之机器人业务尚处起步阶段,这场产业升级的前景充满了不确定性。

靠非经常性损益增厚业绩,核心海外业务失色

2025年年报显示,东方精工非经常性损益约2.06亿元,占归母净利润的28.45%,显著增厚了业绩。具体而言,公司持有金融资产和金融负债产生的公允价值变动损益达2.57亿元,2024年同期该项目为-4850.25万元。

细究非主营业务可发现,2025年,东方精工证券投资确认的投资收益、公允价值变动损益分别为1.47亿元、1.02亿元,合计占当期净利润的26%。2025年,公司长期股权投资3.03亿元,2024年仅1.13亿元,反映出对外股权投资力度的加大。

东方精工主营业务包括智能包装装备和水上动力设备两大领域。智能包装装备涵盖智能瓦楞纸包装装备、数码印刷设备以及工业互联网行业解决方案三个子业务板块。其中智能瓦楞纸包装装备包括瓦楞纸板生产线、瓦楞纸箱印刷包装生产线和瓦楞辊三个细分业务板块。

瓦楞纸板生产线为东方精工的核心收入来源,2025年销量同比增长1.57%至194台,营收同比增长9.68%至35.21亿元,营收占比67.34%。然而,对这一稳定收入来源,东方精工决定彻底剥离。2025年11月,东方精工发布重大资产出售预案公告,拟以7.74亿欧元的基础价格出售Fosber集团、Fosber亚洲、Tiruña亚洲的100%股权。标的公司主营业务属于瓦楞纸板生产线、瓦楞辊两个细分业务板块。

其中,2025年,Fosber集团整体实现营收31.44亿元,同比增长约5.66%,该公司的核心市场覆盖欧洲和北美地区。这意味着东方精工的业绩增长,其实已经高度依赖Fosber集团这一“现金牛”。若剥离该业务,无法避免交易完成后短时间内上市公司营业收入与净利润规模出现下滑。

东方精工表示,近年来国际地缘政治环境发生深刻演变,在日趋复杂的国际形势下,公司维持瓦线业务当前市场规模或取得进一步突破的管理难度和复杂程度将大幅提升,相关业务面临的地缘政治风险及不确定性亦迅速增加。

划分区域来看,东方精工2025年营收增长主要依赖占比较小的中国大陆地区,该区域实现营收10.92亿元,同比增长97.92%,营收占比提升至20.88%。而其他国家地区营收同比下滑2.12%至41.37亿元,营收占比为79.12%。

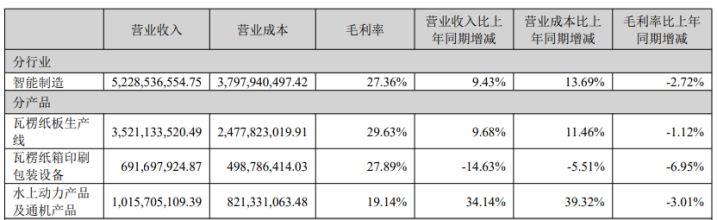

毛利率方面,2025年,瓦楞纸板生产线毛利率为29.63%,同比减少1.12个百分点;其他国家地区的毛利率为29.69%,同比减少1.72个百分点。

本次交易完成后,东方精工将不再经营瓦楞纸板生产线(含瓦楞辊)业务,但智能包装装备业务中的瓦楞纸箱印刷包装线、数码印刷设备和工业互联网行业解决方案仍将是上市公司的重要业务组成部分。

证券之星注意到,瓦楞纸箱印刷包装设备也面临经营压力,其2025年销量同比下滑33.59%至261台,营收同比下滑14.63%至6.92亿元。毛利率水平27.89%,同比减少6.95个百分点。

水上动力设备毛利率承压,机器人业务尚处起步期

东方精工坦言,随着Fosber集团业务规模的不断扩大,在继续巩固发展现有水上动力设备业务和重点推进战略性新兴产业进展落地和商业化的整体战略部署下,公司跨境管理压力日益加剧,分散的资源投入与管理重心客观上制约了公司转型升级战略聚焦与运营效率。

诚然,作为核心支柱的Fosber集团,如今已逐渐成为东方精工战略转型路上的“累赘”。剥离这部分核心资产,正是公司为聚焦发展重心所做的关键调整。未来,东方精工将战略重心聚焦于水上动力设备与“人工智能+机器人”。这一布局契合当前产业升级的宏观趋势,但上述赛道现阶段都面临不同程度的挑战。

数据显示,东方精工水上动力产品及通机产品2025年营收同比增长34.14%至10.16亿元,成为第二大收入来源,营收占比19.43%。公司水上动力设备板块的业务单元为控股子公司苏州百胜动力机器股份有限公司(下称“百胜动力”),其2025年营收、净利润创历史新高,增速均在30%以上。

但亮眼的增长数据背后,盈利质量的隐忧已然显现。2025年,水上动力产品及通机产品毛利率19.14%,同比减少3.01个百分点,已是连续第二年下滑。这是自该产品并表以来毛利率首次跌至20%以内,2015年并表初期毛利率一度高达30.68%。

值得一提的是,东方精工曾计划分拆百胜动力上市,但在2023年1月12日过会后迟迟未有实质推进,最终于2024年9月终止IPO。公司将原因归结为市场环境较分拆上市筹划之初发生较大变化。但这一变数无疑加剧了外界对其成长质量的疑虑。

证券之星注意到,瓦楞纸板生产线、瓦楞纸箱印刷包装设备、水上动力产品及通机产品三大主要产品毛利率集体承压,导致东方精工整体毛利率同比下降2.72个百分点至27.36%。这意味着,即便是核心业务还在增长,公司的盈利质量已悄然下滑。

对于另一战略投资重点“人工智能+机器人”,东方精工早在2023年就已参股广东嘉腾机器人自动化有限公司。目前的多笔股权投资已覆盖智慧大脑、核心部件、本体制造等领域,形成了初步的产业布局。

2025年9月,东方精工合资成立东方元启智能机器人(广东)有限公司(下称“东方元启”),核心推进“人工智能+机器人”产品的规模化发展与产业落地进程。东方元启已完成团队及生产线搭建,预计在2026年一季度完成产线最终调试和验收并投入量产。截至2026年2月,东方元启已签约在手订单金额约3500万元,已完成试产并小批量供货核心部件产品,实现营业收入190万元。

就目前而言,东方精工的布局还停留在起步阶段,短期内很难带来实质性业绩贡献。值得关注的是,在向“人工智能+机器人”这一前沿领域转型时,东方精工的研发投入不增反降。公司2025年研发费用同比下滑6.77%至9838.26万元,研发费用率降至1.88%。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论