迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

今天我们身处一场由人工智能驱动的全新工业革命浪潮之中,同时,中美科技博弈的格局也前所未有地清晰。在这个宏大背景下,我们如何突破算力“卡脖子”困境,实现科技自立自强?答案只有一个:构建强大的国产算力产业链。

在永赢基金2025年年中策略会上,永赢数字经济智选的基金经理王文龙聚焦这一关键命题,深入剖析了为何国产算力正迎来其大规模投资的“元年”,并有望在未来几年开启发展周期。

作为紧密关注该行业的产品,永赢数字经济智选A近1年收益达56.41%,排名同类第6。

(以上数据均截至2025/6/30,业绩及基准数据来源:永赢基金,经托管人复核。排名数据来源银河证券,截至2025/6/30,近1年具体排名为6/54,分类为TMT与信息技术行业偏股型基金(A类),永赢数字经济智选A近1年业绩基准为36.55%。)

永赢数字经济智选基金经理 王文龙

以下是演讲实录精华:

各位投资者大家好,我是永赢数字经济智选的基金经理王文龙,目前产品聚焦的方向是国产算力,今天的分享围绕着国内AI大发展相关的供应链展开,和大家聊聊为什么我重点关注这个方向。

我们现在所处的时代大背景有两个宏观叙事,一个是全球人工智能的大发展,堪称一次新的工业革命,我们能直观的看到全球的科技巨头、政府都在以史无前例的投资强度做这件事,大家发展模型、购买算力,产业链经常处于一个供不应求的状态;另一个是中美大国博弈的背景下,中国的芯片供给更加稀缺,也无法使用美国的模型。

因此我国要发展AI,首要的任务就是就打通国产算力产业链的各个环节,形成完整的自主供给;其次,我国要追赶美国AI技术的进度,只能以更高增长斜率去部署国产算力,因为我们的投资节奏相对滞后1-2年。因此,我认为国产算力是中国科技崛起的必经之路,今年或许是大规模投资的元年,未来几年有望迎来超级大发展。

我们先来看看,国产算力近几年投资强度的变化趋势。各家互联网公司的投资在23年以前是稳定在比较低的水平,核心的分水岭是24年开始,国内互联网公司开始加速投资以GPU为核心的AI算力,25年上半年,两大巨头也开始明显提高投资预算,加速算力储备,形成了算力领域的军备竞赛。头部云厂商的算力资本支出同比大增,三巨头投资近4000亿,投资强度超越历史任何领域,行业正全面All in AI。

从互联网公司算力领域投资的具体投向看,其中约55%是购买算力服务器,约30%是围绕着数据中心相关的基础设施建设展开的,约15%是配套算力服务器相关的通信互联等环节。通过这个就能看出国产算力和海外算力链的区别。我国参与的海外算力链投资,基本集中在通信互联环节,处于那15%里面的一部分,大约占总capex的5%左右。而我们想投资国产算力产业链,具备更广泛的供应链环节,整个100%产业链都有可能触及到,目前我们的关注点集中在30%的数据中心相关环节和55%的GPU服务器的整个供应链,这里的很多标的是今年第一次出现被挖掘出来的,预期弹性可能会更大一些。

除了现在大家集中关注的来自互联网的需求外,其他的强力参与者会将AI市场超预期的做大。原因是这轮科技革命,已经不是纯商业的范畴了。国家层面的大力投资和大力支持是很确定的。目前,全球范围内也兴起了主权AI的概念,我国也在这方面发力,通过运营商和各地政府的智算中心投资,这其实也是个很大的市场。我们能看到运营商的资本开支大幅的向AI算力倾斜,传统的投资大幅收敛,增长的全是ai算力,三家运营商都表态AI的capex上不封顶,而且这个投资要求是全国产的。这些投资往往是带杠杆效应的,很多时候一个地方智算项目落地,除了政府作为参与方之外,可能还有运营商、互联网、民间资本之类的伙伴参与,所以往往能看到资本开支的乘数效应。

从下游应用的角度出发,也能观测到随时会迎来新一轮的需求起爆点,时间不会很长。从google和豆包的图上看到,google的月调用token数,过去12个月涨了50倍。国内豆包的日调用token数,过去12个月放大了137倍。除了基数效应外,其实隐含的特征是,我们虽然模型的进展有一定滞后,但优势是我们有庞大的用户群体,也有最好的互联网用户习惯培养,所以理论上需求斜率上的会更快。

而国内目前的需求斜率,仅仅反映的是以文本模型为主的需求结构。实际上,图片、视频类的多模态应用,以及AI agent相关的功能,在国内还没有大规模的使用。而近期各家大厂开始推出有一定竞争力的多模态模型了,垂直细分行业也开始推动AI agent的落地和推广了。

最后,我们一起来看下国产算力各个环节在今年的需求弹性。我自己用国内几个头部互联网的capex增长做了一个预测,对应的算力采购各个环节的增长弹性。表中展示的是我们重点关注的一些方向,可以看出绝大多数环节可能会出现翻倍以上的增长,有些细分领域增速极快,也是我们一直持续深耕和守候的原因。

今年是国产算力大规模放量投资的第一年,很多的需求从互联网公司的规划投资,转化成公司订单,再呈现在报表上需要一个时间周期,很有可能从今年二季度开始,就能看到第一批公司的报表加速,三季度这些公司可能会再加速,同时开始出现新的一批公司同样呈现报表加速的特征。因此,我持续看好国产算力未来几年的发展速度和空间,也希望在这个领域中深耕出更多投资机会,力争给投资人们带来丰厚的回报。今天我的分享到此结束,感谢大家观看!

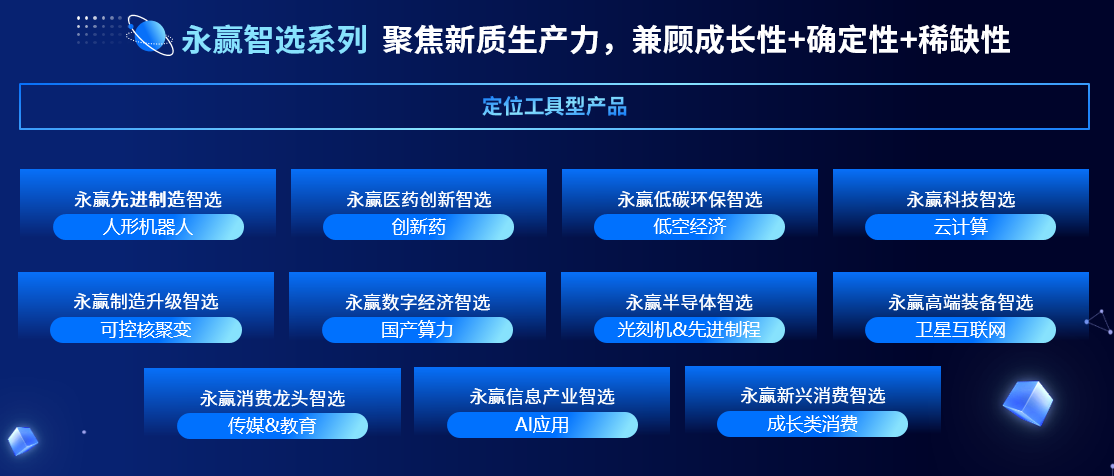

永赢智选系列产品矩阵

风险提示:基金有风险,投资需谨慎。观点仅供参考,不构成投资建议。关注方向仅以当前市场情况判断,不必然代表未来投资方向。具体以实际投资情况为准。

注:以下数据来源:永赢基金,经托管人复核。永赢数字经济智选A成立于2023/4/10,业绩比较基准为中证数字经济主题指数收益率×70%+中证港股通综合指数收益率(人民币)×10%+中债-综合指数(全价)收益率×20%。截至2025/6/30,基金成立以来净值表现为5.03%%,同期业绩基准表现为-3.39%。2023年/2024年基金净值表现分别为-29.31%/26.07%,同期业绩基准表现为-22.20%/21.67%。基金经理王文龙任职时间2023/4/10-至今。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金业绩指标不包括持有人交易基金的各项费用,计入费用后实际收益水平要低于所列数字。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。

以上产品均属于中风险(R3)产品,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。以上产品均可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

免责声明:本材料由永赢基金管理有限公司编制,版权归本公司所有,本公司保留所有权利。本材料所引用信息基于合法取得的信息,但本公司对引用信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同,在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对任何人使用本材料所引发的任何直接或间接损失负任何责任。未经本公司事先书面许可,禁止任何机构或个人单独摘引、截取或以其他不恰当方式传播本材料,不得擅自修改、二次加工本材料内容。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论