迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

昨日英伟达财报发布后,股价剧烈波动,收盘价暴跌5.46%。

2026开年以来,全球画风突变!

一个听起来略显宏大的词,开始频繁出现:资源民族主义。

全球市场从此前交易的算力、模型、应用,蔓延到了更上游——资源。

铜、铝、黄金、稀土轮番走强,有色金属指数一路抬升,全球资金重新定价“矿山”和“资源国”。

所谓资源民族主义,并不是简单的限产或涨税,而是资源国通过政策手段加强对本国矿产、能源等自然资源的控制,提高本土加工比例、限制原矿出口、推动本地建厂,以此最大化本国利益的一种战略选择。此前津巴布韦宣布限制锂矿原矿出口,要求在本地加工;印尼在镍矿上早已走在前面;拉美铜资源政策趋紧…

这些并非孤立事件,而是全球资源政策收紧的缩影。

过去科技浪潮的红利,几乎集中在终端品牌和芯片巨头。算力的光环属于英伟达,消费电子的利润归于苹果。

市场突然意识到,AI不再只是少数科技公司的“印钞机”,而是一场席卷全产业链的成本再分配。

于是,上游开始反击。三星存储对苹果大幅涨价,核心零部件厂商议价能力抬升,原材料价格不断走强。

资源民族主义,本质上就是资源国不愿再做“低价矿石供应者”。在AI、电动车、储能、光伏等新兴产业爆发的时代背景下,资源国希望在这轮科技浪潮中分一杯羹,通过限制供给、提高附加值、强化产业链布局,推动资源价格和国家议价能力的重估。

有色金属板块因此走出一波凌厉行情。

有色金属狂飙。厦门钨业、中钨高新、江钨装备、翔鹭钨业、章源钨业、北方稀土、东方钽业均创出历史新高。

消息面上,春节后原料价格持续攀升。中钨在线数据显示,2月25日,钨粉已突破1800元/kg,较去年初涨469.6%,较今年初涨66.7%;仲钨酸铵(APT)更是冲至110万元/吨的新高度,较去年初涨超400%。

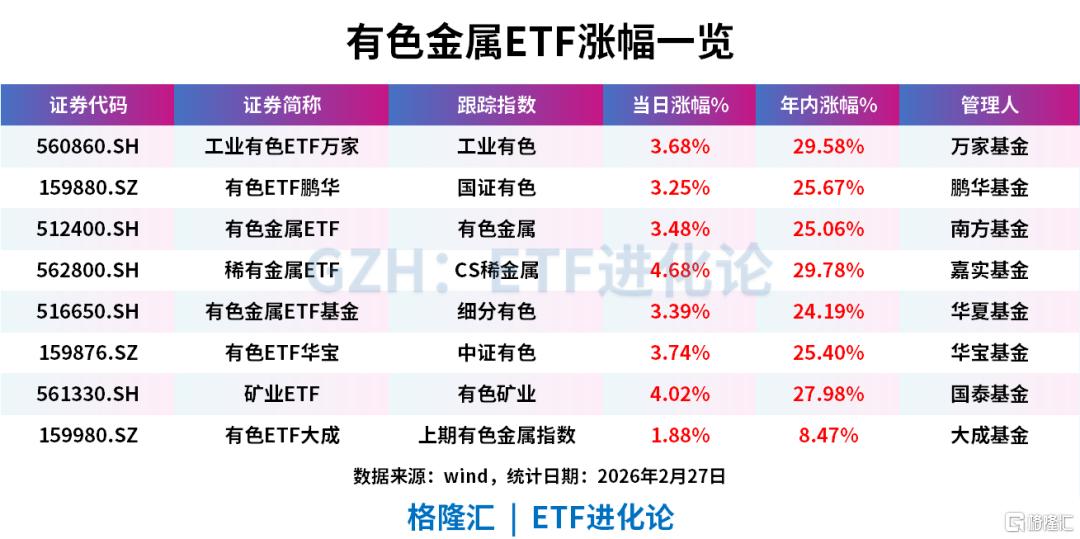

有色金属ETF持续上涨。工业有色ETF万家、稀有金属ETF、矿业ETF、有色ETF鹏华、有色金属ETF、有色ETF华宝年内涨超25%。

目前市场有色金属类ETF有21只,跟踪8大指数,其中有色ETF大成(159980)跟踪的是上期有色金属指数,为商品型ETF,其余20只均为股票型ETF对应7个不同指数。

有色金属成为近两年市场热门行业,资金也在借道ETF流入。其中,有色金属ETF(512400)年内净流入136.93亿元,有色金属ETF基金(516650)年内吸金88.6亿元。

(本文内容均为客观数据信息罗列,不构成任何投资建议)

有色金属主题ETF行业的分布上以铜、铝和黄金为主。

CS稀金属占比前三的行业则是稀土、铜和锂,完全不含铝和黄金,稀有金属的属性更强。

工业金属指数相比于其他指数黄金含量很低,更聚焦于铜、铝和稀土。

从近一年收益看,有色矿业第一,工业有色次之,有色金属、国证有色、细分有色、CS稀金属与中证有色在收益较为接近,近一年涨幅均超120%。

有色金属有哪些细分赛道?本轮爆发的原因是什么?风险在哪?

1.有色金属的分类

严格来说,有色金属是指除铁、铬、锰之外的所有金属。按照用途和属性,大致可以分成几类。

第一类是贵金属,比如黄金、白银、铂。它们兼具金融属性与部分工业属性。黄金更偏向避险和货币储备,白银则同时受光伏和电子产业影响。

第二类是工业金属,比如铜、铝、锌。这些金属广泛应用于电力系统、基建、制造业和交通运输,是现代工业社会的基础材料。铜被称为“电气化的血液”,铝则在轻量化和新能源领域扮演重要角色。

第三类是能源金属,比如锂、钴、镍。它们直接绑定新能源汽车、电池和储能产业。

第四类是稀有金属与稀土,包括钨、钼、镓以及各类稀土元素,主要服务于高端制造、军工、电机和半导体等领域。

2.本轮有色爆发的原因是什么?

黄金的上涨,核心在于去美元化趋势强化、地缘冲突频发以及全球央行持续增持储备。

白银的逻辑更复杂。一方面它具备贵金属属性,受情绪驱动;另一方面光伏装机扩张、AI硬件需求增长,又强化了其工业属性,使其成为“双重定价”的品种。

铜的上涨,则直接映射电气化时代的扩张。AI数据中心、电网升级、新能源汽车,增加铜的使用强度。而矿山资本开支长期不足,新增供给释放节奏偏慢,供需错配的预期被市场放大。

铝同样受益于新能源汽车、光伏和储能扩张。但供给端受能耗指标、环保政策等约束,产能扩张并非完全自由,导致价格出现弹性。

稀土的逻辑更偏向战略安全。高性能电机和军工需求抬升,加之资源国加强出口管理,使其在产业链中的话语权明显增强。

3.有何风险?

第一,是宏观风险。有色金属本质上仍是周期资产,如果全球经济放缓,制造业与投资活动降温,对铜、铝等工业金属需求下滑。

第二,是供给释放风险。价格高企会刺激产能投放,一旦新增供给集中释放,能源金属等品种可能出现阶段性过剩。

第三,是流动性与政策风险。黄金若地缘风险缓和、美元走强,避险溢价回落;白银因金融属性更强,波动率也更大。稀土等战略资源若政策环境变化,同样会引发价格剧烈波动。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论