迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

原创泰舜资产投研

一、 海外经济数据

1、美国经济数据亮眼

美国GDP第三季度增速达4.2%,远超2.5%预期,反映美国经济基本面任性较强。

2、劳动力市场意外反弹

12月劳动力市场数据超预期,非农新增就业256,000人,远超预期的153,000人,创近期新高。失业率微降至4.1%(预期:4.2%),表明劳动力市场热度仍高;时薪环比+0.3%,同比+3.9%,显示薪资增长稳定。

对比11月数据,非农新增就业仅6.4万人(预期:5万),10月大幅下修至-10.5万人(原报+3.6万),显示就业急剧放缓;失业率攀升至4.6%,为2021年9月以来最高;时薪同比增长3.5%(前值:3.8%),环比仅增0.14%(前值:0.44%)。

3、通胀数据

美国CPI:12月18日劳工统计局发布,11月CPI同比上涨2.7%,较9月的3.0%进一步回落,低于市场预期的3.1%,为7月以来最低水平。核心CPI(剔除食品能源)同比上涨2.6%,低于预期的3.0%,创2021年3月以来新低,进一步接近美联储2%的目标。

环比数据:因10月联邦政府停摆,劳工统计局未收集数据,无单月环比,仅公布9-11月双月环比上涨0.2%(季调后)。

具体分项来看,能源价格反弹,同比上涨4.2%(9月+2.8%),部分抵消其他领域降温。住房通胀韧性,同比+3.0%,仍是核心压力点。商品价格普遍疲软:服装(-0.8%)、二手车(-0.5%)等继续下跌,显示需求降温。

总体来看美国通胀降温超预期:整体CPI和核心CPI均大幅低于市场预期,显示通胀降温速度加快。但是政府停摆期间不仅导致数据缺失,还可能影响11月经济活动,使数据参考性降低。

美国PPI:美国11月PPI(生产者价格指数)尚未发布,官方计划于2026年1月14日(星期二)上午8:30(美国东部时间)正式公布。延迟原因主要由于美国联邦政府于10月1日至11月13日停摆,导致劳工统计局(BLS)数据收集工作中断。

4、美国PMI数据

S&PGlobalPMI(12月):制造业PMI降至51.8(11月:52.2),创5个月新低,仍处扩张区间但趋势减弱;新订单自2024年12月以来首次下降,产出指数降至53.0(近3个月最低)。

ISM制造业PMI(12月):指数为49.3(11月:48.4),连续第9个月收缩,但降幅收窄,略超预期(48.4)。其中生产指数升至50.3,重回扩张区间;新订单指数升至52.5(扩张);就业指数下滑至45.3(11月:48.1),表明制造业用工持续收缩。

整体来看:制造业增长动能减弱,需求端走软,企业谨慎扩张。

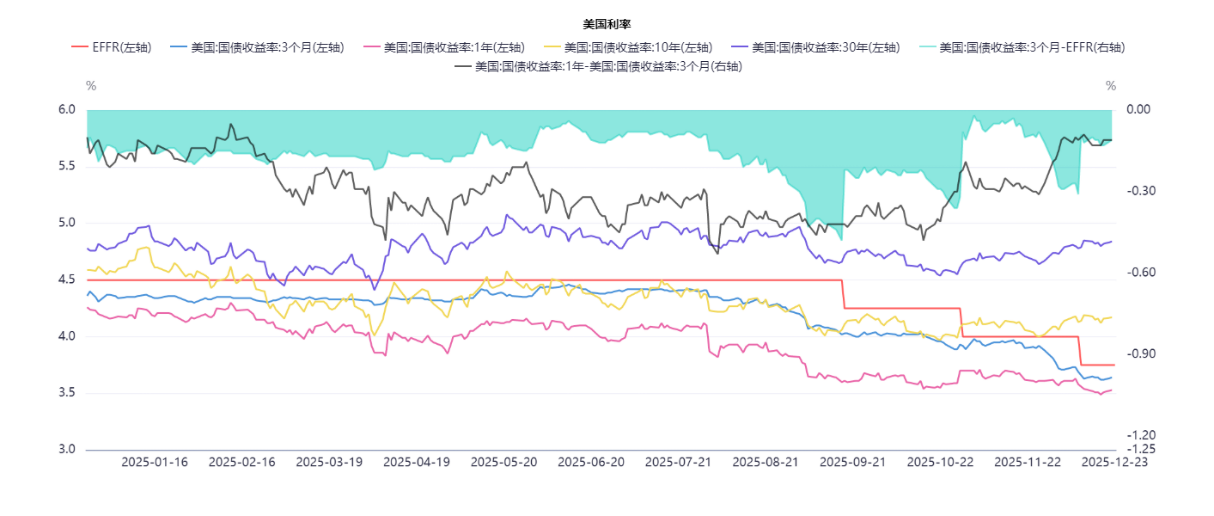

较强的经济增长和就业数据导致美债收益率走高。

5、日本央行加息

12月19日,日本央行以9:0全票通过决定将政策利率从0.5%上调至0.75%,创1995年9月以来最高水平,这是继2024年3月日本结束负利率政策后的第四次加息,也是2025年1月以来的首次加息。

加息背景:日本核心CPI已连续44个月超过2%通胀目标,通胀从能源食品向服务业蔓延;日元贬值加剧输入性通胀,形成“贬值→通胀→贬值”恶性循环。

本次加息对市场影响不大,当日日经指数当日上涨1%,中国上证指数涨0.36%,恒生指数涨0.89%,显示市场已平稳接受。美元兑日元短暂升值至157.74,随后回落,人民币兑日元在22:1附近波动。

二、国内重要数据

1、12月LPR维持不变

12月LPR维持不变是政策定力与市场预期的表现(之前逆回购和MLF锚点均未下调),体现了央行对当前经济韧性的信心和对未来政策空间的审慎把握,同时也是出于缓解银行息差压力的考虑。

2、12月15日中国人民银行将以固定数量、利率招标、多重价位中标方式开展6000亿元买断式逆回购操作,期限为6个月(182天)。

3、社融数据良好,结构有所调整

12月12日央行数据显示,2025年前11个月社会融资规模增量累计为33.39万亿元,比上年同期多3.99万亿元。其中,对实体经济发放的人民币贷款增加14.93万亿元,同比少增1.28万亿元;对实体经济发放的外币贷款折合人民币减少1368亿元,同比少减1873亿元;委托贷款增加895亿元,同比多增1453亿元;信托贷款增加3003亿元,同比少增823亿元;未贴现的银行承兑汇票增加1605亿元,同比多增3568亿元;企业债券净融资2.24万亿元,同比多3125亿元;政府债券净融资13.15万亿元,同比多3.61万亿元;非金融企业境内股票融资4204亿元,同比多1788亿元。

整体看,社融增量主要源于未贴现的银行承兑汇票、企业债券、政府债券。

4、国内11月CPI和PPI数据

国家统计局数据显示,2025年11月份CPI同比上涨0.7%。其中,城市上涨0.7%,农村上涨0.4%;食品价格上涨0.2%,非食品价格上涨0.8%;消费品价格上涨0.6%,服务价格上涨0.7%。1-11月平均,全国居民消费价格与上年同期持平。

PPI(全国工业生产者出厂价格)同比下降2.2%,工业生产者购进价格同比下降2.5%;工业生产者出厂价格和购进价格环比均上涨0.1%,涨幅均与上月相同。1—11月平均,工业生产者出厂价格比上年同期下降2.7%,工业生产者购进价格下降3.1%。

整体上,从环比数据看,CPI持续转暖,PPI仍处于从负值区间缓慢回升的趋势,这也基本符合近期会议中反复提到的“促进物价合理回升”目标。

三、贵金属资产表现

1、黄金

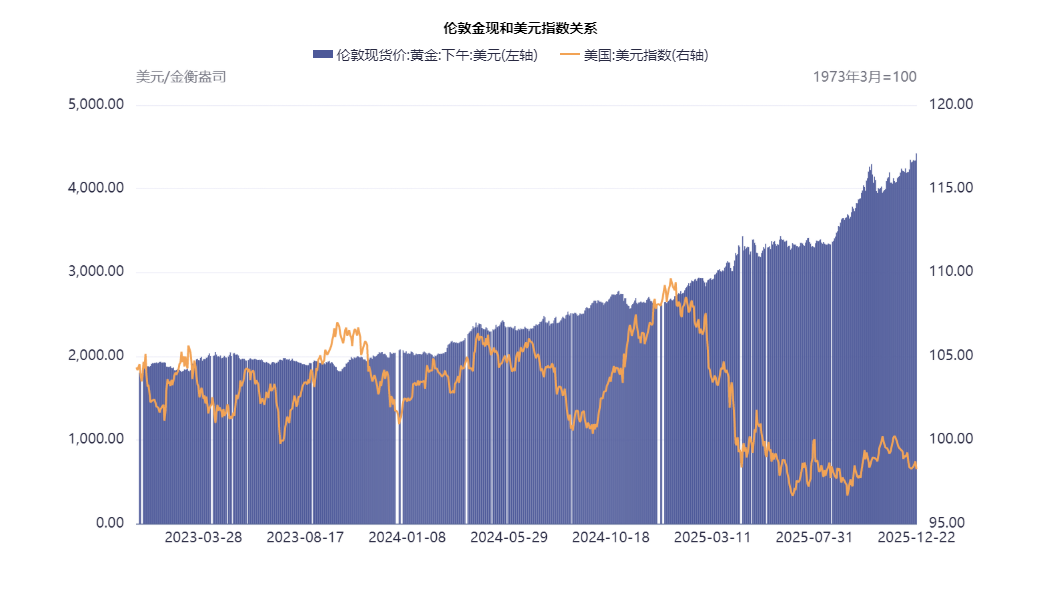

自11月份以来伦敦金现价格维持稳步上行态势,目前在4400-4500美元/每盎司间波动,计价货币美元指数上半年持续走低,下半年震荡波动,在全球去美元化浪潮持续下,继续看好避险资产黄金2026年的涨势,破5000美元/盎司概率较大。

2、新合约铂金和钯金

11月底广期所推出期货铂金合约与钯金合约,两个合约上市后先短暂盘整,于12月中旬后开始极速拉升,成为期货市场最亮眼的品种。截止12月23日钯2606合约自上市以来上涨41.26%,铂金上涨40.58%,叠加期货自身杠杆,相关投资者短期获取了暴利。

3、白银

白银可以称为2025年度黑马品种。国内市场上,沪银期货从年初约7,000元/千克飙升至12月23日的16,287元/千克,年内涨幅超130%。国际市场上,伦敦银价从30.1美元/盎司涨至69.64美元/盎司,涨幅超131%,远超同期黄金(约70%)。

白银涨幅呈现分阶段加速特点:9月突破40美元,10月突破50美元,12月突破60美元,12月23日逼近70美元历史新高。

白银大涨原因主要在于供需失衡与金融属性的共同推动。

(1)供需关系

a.供应端:结构性收缩

矿产下滑:全球白银产量降至8.2亿盎司(约2,580吨),较2020年峰值下降12%,主因墨西哥、秘鲁等主产国产量减少。

伴生矿困境:80%白银为铜、铅、锌矿的副产品,主金属产能受限导致白银供应难随价格上涨而增加。

回收乏力:2025年回收银仅增1.2%至1.97亿盎司,远低于需求增速。

b.需求端:工业革命与投资热潮双轮驱动

工业需求:光伏产业,新能源汽车,AI数据中心对银的需求大爆发。

投资需求:白银相关ETF规模创历史新高,主要考虑避险+金银比修复+投机。

白银的投资需求可以参考金银比走势分析。

白银的投资需求可以参考金银比走势分析。

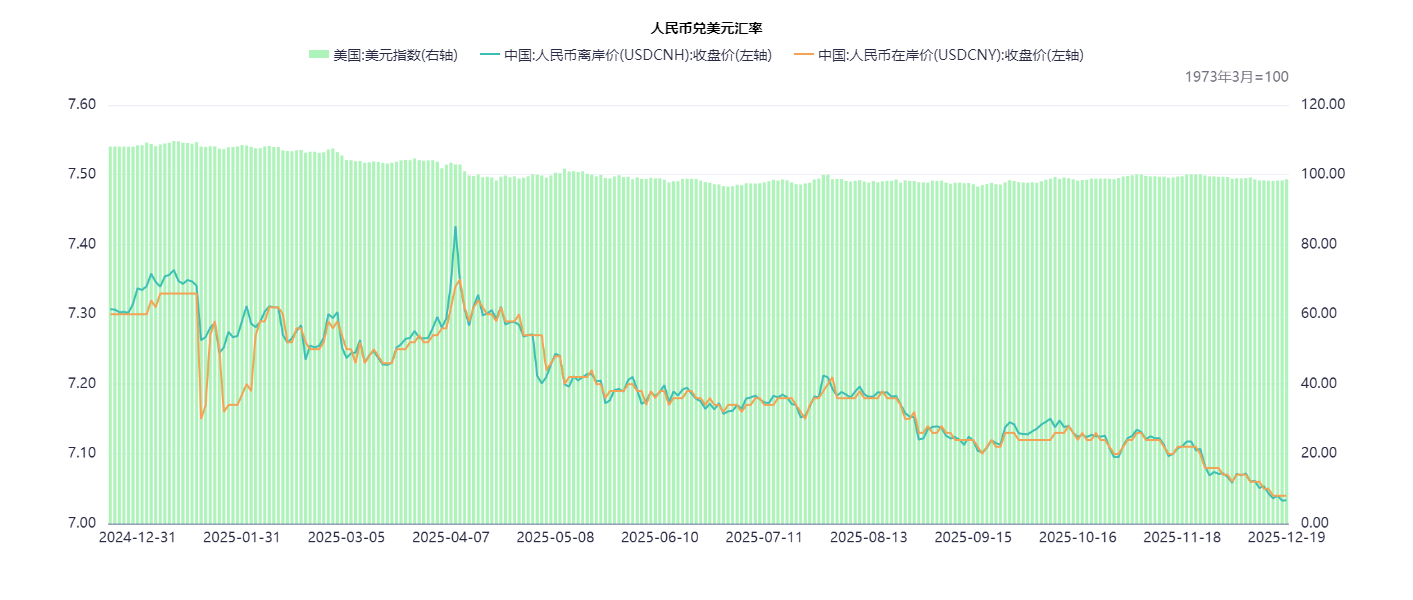

4、人民币汇率持续升值

截至12月23日,在岸人民币兑美元汇率7.0287和离岸人民币兑美元汇率7.0173。主要是在美联储持续降息预期下,美元指数走低,人民币被动升值。

年末是春季结汇潮,人民币升值压力较大。全年来看,年初至今离岸人民币兑美元汇率累计升值4.4%,在岸人民币兑美元累计升值3.7%。2026年人民币汇率可能继续升值破7至6.9以下的概率较大。

四、资金面和债市表现

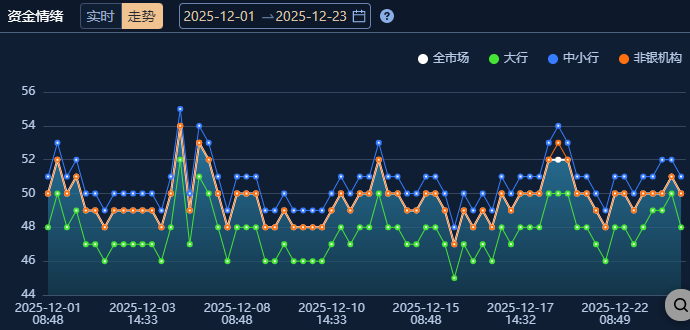

1、资金面整体宽松

截至2025年12月23日,资金面整体较为宽松:隔夜DR001加权为1.2691%,GC001收盘价1.8106%,R001为1.3547%;作为短券代表的1年期AAA存单与1年期国债利差为28.28bp,三年历史分位数在20.86%。银行间市场整体资金面宽松。

从CNEX资金情绪指数来看,12月以来资金情绪有时点扰动但整体较充裕。

2、债市表现

(1)利率债

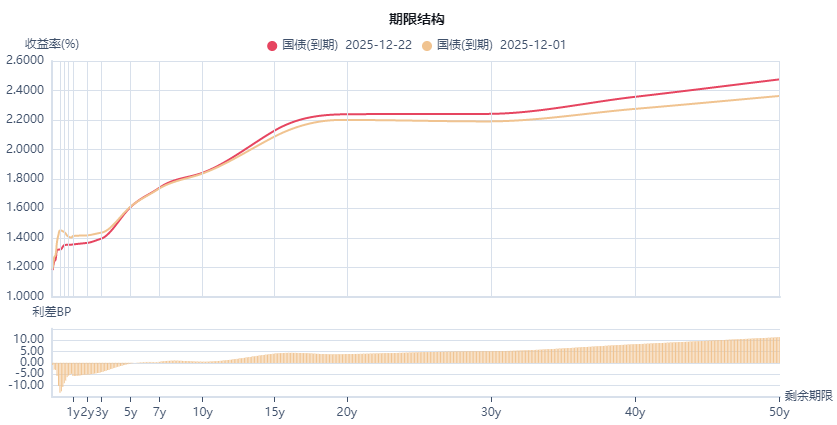

截至22日1Y、10Y、30Y国债中债到期收益率分别为1.3547%、1.8415%和2.2412%。从期限结构上看,短端下行较快,长端上行,曲线走陡。

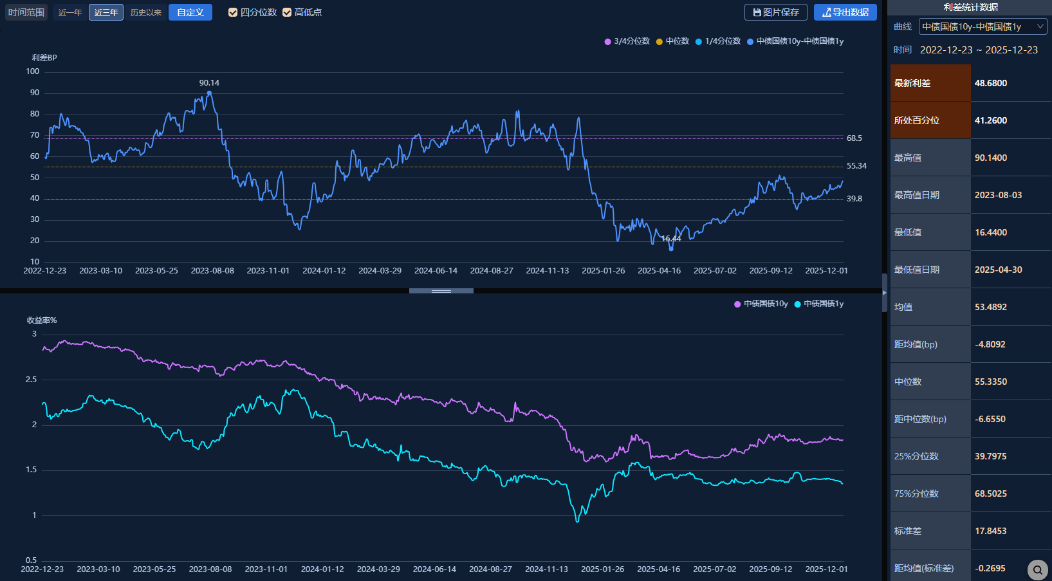

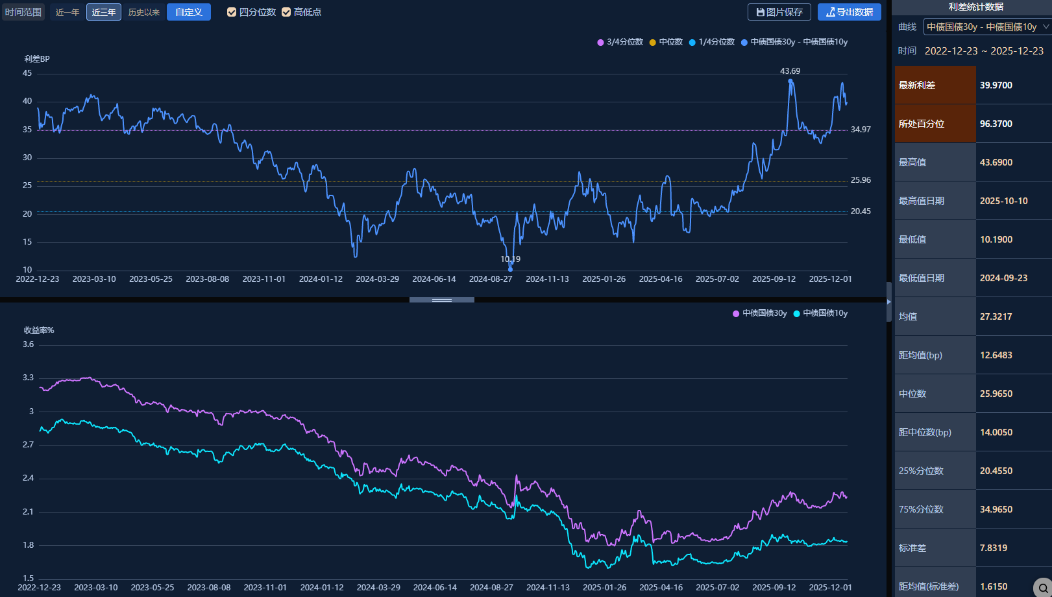

截至23日,国债10Y-1Y期限利差为48.68BP,处于近三年历史分位数41.26%位置。30Y-10Y期限利差为39.97BP,处于近三年历史分位数96.37%位置,自12月下旬以来10Y-1Y期限利差持续走扩;30Y-10Y期限利差先都扩再压缩。

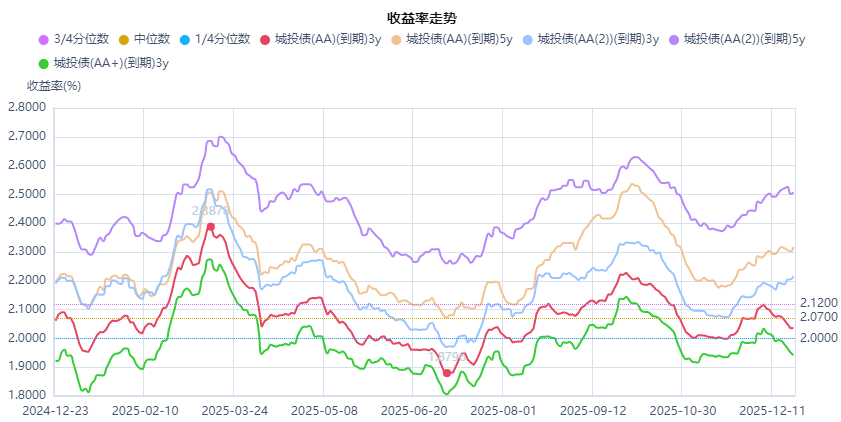

(2)信用债

信用债方面,12月以来信用债二级市场交投情绪一般,低资质城投债买盘活跃度不高。信用债走势较为分化,从中债3年和5年期,隐含评级分别为AA+、AA、AA(2)的城投债到期收益率曲线可以看出:3年期AA(2)和AA+收益率近期下行,3年期AA和5年期AA+、AA(2)收益率曲线上行。

五、债市策略思考

1、利率债

目前受政治局与经济工作会议政策扰动以及股市回升的影响,12月份利率债走势明显震荡加剧,从国债期货上更易观察。

截止23日收盘,国债期货TL2603回升至5日和10日均线上方,但仍在20日和60日均线下方,12日-16日的跌出了短期布局空间;T2603重新站上长短均线之上。

2、信用债

信用债方面,12月以来信用债二级市场交投情绪一般,低资质城投债买盘活跃度不高,且不同期限,不同隐含评级个券呈现分化,可暂时先观望市场变化,等待银行、保险年初配置行情。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论