迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

证券之星陆雯燕

近日,华商能源(00206.HK)连发两则公告,拟以1.1亿美元收购饱和潜水支持船、出资1590.82万美元参设合营公司,布局马来西亚Sepat油田FPSO开发项目。但大手笔投资布局之际,公司却面临业绩三连降的现实,其2025年营收、归母净利润分别同比下滑18.8%、82.8%,主力市场中国内地、南美收入大幅收缩。

证券之星注意到,华商能源积极布局绿色能源赛道,试图开辟全新增长曲线。但目前氢基能源业务尚处起步阶段,未能弥补海事服务、智能电控业务营收下滑带来的缺口。与此同时,公司毛利率水平走弱、存货减值风险显现进一步挤压了盈利空间。

加码海事布局,业绩三连降

5月12日,华商能源公告称,将以1.1亿美元收购一艘饱和潜水支持船。该船舶目前正由卖方以光船租赁形式租给华商能源全资附属公司TSCOffshore。华商能源从此前的长期租赁方正式转型为船东,在获得资产控制权的同时,公司凭借原有持续有效的第三方期租合约,收购落地即可确保稳定的现金流。

同日晚间,华商能源的另一则公告显示,TSC Offshore与OSE订立资金投资协议,TSC Offshore同意向合营企业按比例作出股权出资1590.82万美元(包括初始资本出资)。

公开资料显示,3月30日,TSC Offshore与Ocean Star Marine&Offshore Investment Pte.Ltd.(OSE旗下投资主体)等合作方正式签署合营企业协议,共同成立Oceanstar FPSO Asset 01 Sdn. Bhd.。其中,TSC Offshore持股20%。

该合营企业旨在通过与招商局重工(江苏)签订船厂EPC合同,负责Sepat综合再开发项目的FPSO租赁、营运及维护服务。而招商局重工(江苏)为华商能源控股股东招商局船舶工业的全资附属公司。

华商能源认为,成立合营企业将使本集团能够参与一个大型项目,并在马来西亚及东盟扩大其业务版图,同时仅须承担有限的资本承担义务及风险。

资料显示,华商能源服务于石油天然气勘探行业以及海洋工程资产管理业务。投资区域与方式方面,公司表示,将优先布局香港、东南亚、欧洲等战略市场,灵活运用股权投资、固定资产投入、并购重组等方式,支撑战略落地。

证券之星注意到,在华商能源扩张布局之际,其业绩正面临阶段性承压。2025年,华商能源实现营业收入1.35亿美元,同比下降18.8%,收入减少主要是由于业务拓展及交付订单量减少所致。

盈利端表现更为疲软,同期归母净利润仅158万美元,同比暴跌82.8%,已连续第三年走低。2023年及2024年,华商能源归母净利润分别为950.2万美元、916万美元,降幅分别为63.3%、3.6%,而2022年归母净利润规模达2587.9万美元。对比来看,华商能源2025年营收体量高于2022年,但归母净利润水平仅2022年的约6%。

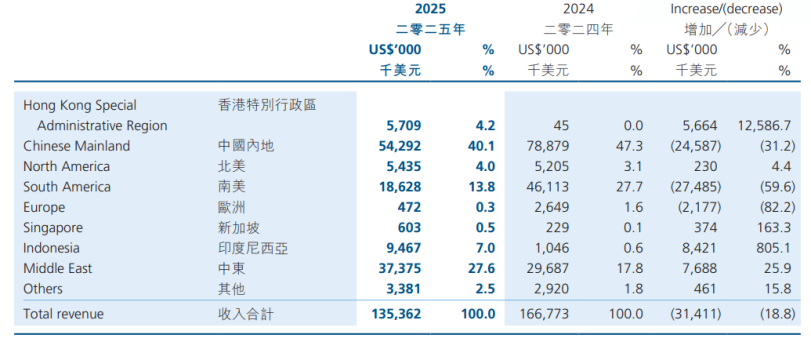

从区域营收结构来看,华商能源部分主力市场出现明显收缩。2025年,公司最大市场中国内地收入5429.2万美元,同比下降31.2%;南美营收1862.8万美元,同比暴跌59.6%,上述地区收入占比达53.9%。此外,欧洲营收骤降82.2%至47.2万美元,营收占比由2024年的1.6%缩减至0.3%。

相比之下,中东营收同比增长25.9%至3737.5万美元,香港、新加坡和印尼分别实现12586.7%、163.3%、805.1%的高速增长,但上述地区营收占比仅39.3%,难以对冲核心市场营收下滑带来的影响。

毛利率承压,绿能业务尚难挑大梁

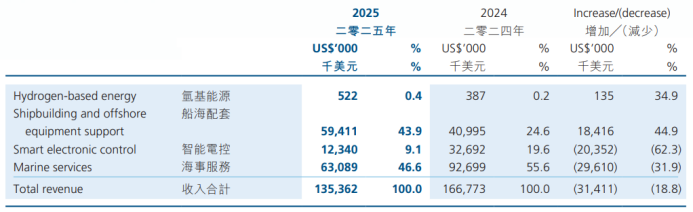

2025年是华商能源的战略转型之年,公司业务分部由2024年的装备制造及总包、供应链及集成服务、资产管理及工程服务调整为当期的氢基能源、船海配套、智能电控、海事服务四个业务板块。华商能源表示,在以船海场景为主的多元场景带动下,公司将以船海配套为基石业务、以绿色能源业务为创新业务构建两大业务主线,向绿色能源与装备服务商全面升级。

划分业务来看,华商能源目前的营收依然主要来自船海配套及海事服务。海事服务为公司第一大收入支柱,2025年实现营收6308.9万美元,同比下滑31.9%,主要与墨西哥市场交付订单减少有关,该业务营收占到总营收的46.6%;船海配套实现营收5941.1万美元,同比增长44.9%,主要是钢性风帆交付量增加所致,营收占比由2024年的24.6%提升至43.9%。

智能电控业务承压明显,2025年实现营收1234万美元,同比直降62.3%,在所有产品中降幅最大,主要是电控相关设备订单减少所致。

证券之星注意到,氢基能源为华商能源重点布局的新兴赛道,核心产品及技术包括碱性电解水制氢、绿色燃料制备及加注服务、ISCC认证服务撬装式制氢系统、加氢站核心设备,以及氢能自行车营运服务。然而,氢基能源现阶段体量较小,2025年营收为52.2万美元,营收占比0.4%。即便绿色能源设备销量有所增长,但短期内仍难以对整体营收形成有效拉动。

毛利率方面,华商能源2025年毛利率23.2%,同比减少1.7个百分点;净利率1.2%,同比大幅减少4.3个百分点。公司解释称,低毛利项目收入占比扩大是毛利率走低的主因。

此外,存货端的变化也暴露了运营层面的隐忧。2025年末,华商能源存货达5048.2万美元,同比增长35.76%,主要是在产品和产成品大幅增加。其中,在产品同比增长56.3%至3058.4万美元。与此同时,公司存货撇减约112.6万美元,2024年该项目为零,资产减值风险已然浮现。(本文首发证券之星,作者|陆雯燕)

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论