迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

受中秋动销不及预期影响,白酒股今日继续低迷。贵州茅台收跌2.32%,最低价跌破1300元关口,创2022年11月2日以来新低。五粮液跌超3%,山西汾酒、古井贡酒、今世缘跌超2%,泸州老窖跌超1%。

今日,A股三大指数集体下跌,沪指冲高回落收跌0.48%,弱势三连阴再创阶段新低。申万各行业中,电力设备、食品饮料跌幅居前。中证消费指数收跌1.54%,成分股跌多涨少。除白酒股集体走弱外,青岛啤酒、海南橡胶、东鹏饮料跌超2%,伊利股份跌超1%,温氏股份、海天味业、海大集团微跌。42只成分股仅4只上涨,养元饮品、双汇发展涨超1%,北大荒、安琪酵母微涨。

对应的热门ETF方面,规模最大的消费ETF(159928)今日震荡下行,收跌1.48%,创2020年2月以来新低!全天成交额超5600万元,交投高居同类第一。最新基金规模近68亿元,同样稳居同类第一!

资金面上,近期资金借道ETF加仓消费板块。截至9月12日,消费ETF(159928)近60日获资金净流入近1.5亿元,稳居同类第一!

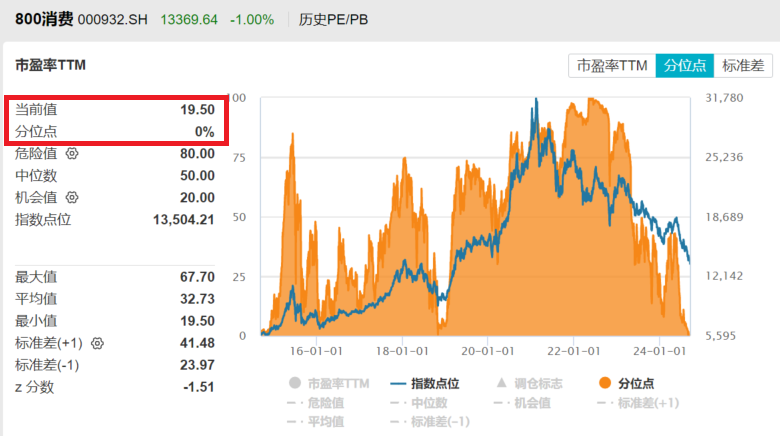

估值角度,消费ETF(159928)跟踪指数性价比极高。截至9月12日,中证消费指数当前PE-TTM为19.5倍,已达到10年极值,处于极高性价比区间,中长期配置价值凸显!

【机构:金秋弱改善、分化加剧,白酒库存周期持续展开】

国泰君安表示,预计后续白酒库存周期持续展开,行业盈利预期重构、板块估值分化延续,确定性对估值的贡献凸显,相对收益角度建议把握份额逻辑,建议增持:(1)强品牌、动销稳健标的;(2)低估值、高成长标的。

金秋弱改善、分化加剧,库存周期持续展开。近期渠道在盈利空间层面及周转层面均受到持续挤压,费用对渠道回款的拉动作用已经有限,结合2024年二季度酒企财务数据(现金流、预收款边际承压),认为渠道逐步失去缓冲垫作用,库存周期的展开将体现为企业表观增速的明显回落与分化。

旺季验证:行业份额逻辑显著强化。经过多维观察,国泰君安发现大部分企业的战略目标是“份额优先”,也即保持市占率和营收规模的相对稳定。2024金秋旺季除茅台、五粮液外,酒企销售层面普遍对价格体系有所放宽、费用力度也有所加大。展望后续,推测白酒消费 “去地产依附”和“去奢侈”特征会持续凸显,在此维度下,“份额就是品牌”,企业能够发挥的是自己的产品结构纵深优势,利用强渠道、大品牌和大产能,借助合适的价格带布局,对竞品形成持续的挤占。

下阶段,应持续关注去库、批价和企业战略。后续白酒板块投资的主导矛盾为供需的再均衡与行业增长预期的重构,在此维度下:(1)市场更为关注去库的展开以及高端白酒批价的新均衡,后续核心单品的动销表现与表观增速实现匹配,茅台等高端白酒批价在旺季后达到新的稳态,将对板块估值形成支撑。(2)企业对于经营战略方向的取舍已刻不容缓,除茅台等极少数品牌外,越是不拘泥于价格、不拘泥于产品结构的企业后续反而有竞争优势,企业需因地制宜建立适宜自身的份额策略,可观察企业的战略灵活度。

【机构:白酒业绩期稳步度过,建议关注白酒、啤酒等板块修复机会】

东方证券认为,白酒业绩期稳步度过,动销分化趋势仍明显,总体来看高端酒需求韧性延续、业绩较坚挺。(1)古井、迎驾、今世缘等区域龙头持续受益大众价格带红利;(2)次高端酒企受消费环境疲软影响相对较大,舍得等酒企主动降速稳价盘。中秋、国庆旺季即将到来,酒企普遍进入发货时间点,考虑到消费环境疲软,预计酒企费投动作偏谨慎,经销商回款积极性一般。

宏观数据方面,消费相关的宏观数据整体延续增长趋势。2024年7月当月,社零总额、社零餐饮收入、烟酒类零售额及饮料类零售额分别同比变动2.7%、3.0%、-0.1%、6.1%。根据公布的7月份金融数据,国内M2月度同比增长6.3%,当月社融规模0.77万亿元,同比增加0.24万亿,同时社融存量规模维持8%的增速。

市场对顺周期板块的关注度有所提升,建议关注白酒、啤酒等板块修复机会。白酒板块建议关注动销良性、批价向上、品牌力稳健的酒企。此外,大麦进口价格下行,主要受益于中方中止对澳大麦征收“双反”政策。受益于进口大麦价格下降,啤酒板块成本压力减轻,建议关注结构升级较顺利的酒企。

【中证主要消费指数综述】

中证主要消费指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性,加之前期已经历了较大幅度的回调,负面预期表达较为充分。长期来看,随着收入预期加强、失业率趋于稳定的情况下,居民储蓄有望释放,居民部门杠杆率或将提升,消费增长潜力有望增强,板块龙年的投资机遇备受关注。

消费ETF(159928)作为跟踪中证主要消费指数的王牌产品,是全市场规模最大的消费ETF,同时也是流动性最好的消费ETF。

【一键布局白酒&畜牧等刚需板块】

规模最大、流动性最佳的消费ETF(159928)跟踪中证主要消费指数(000932),成份股42只,作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性,指数成分股覆盖人们日常生活必须的消费品。前十大囊括白酒、乳制品、畜牧养殖、调味品行业龙头,截至9月12日,前十大成分股权重占比高达68.37%,其中5只白酒龙头股(贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份)共占比36.12%,养猪大户牧原股份、温氏股份占比14.82%,,其他权重股还包括:乳制品龙头伊利股份(10.32%),调味品龙头海天味业(4.75%),和饲料龙头海大集团(2.35%)。

来源:中证指数官网,2024.9.12

关注消费板块,首选消费ETF(159928),场外联接(A类:000248;C类:012857)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。消费ETF(159928)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。请投资者关注指数化投资的风险以及集中投资于中证主要消费指数成分股的持有风险,请关注部分指数成分股权重较大、集中度较高的风险,请关注指数化投资的风险、ETF运作风险、投资特定品种的特有风险等。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论