迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

临近节前,半导体市场交易热度不减。消息面上,近期“半导体通胀”成为市场热议话题,硅片涨价预期愈演愈烈。此外有消息称台积电相关CPU价格或涨价,叠加存储器、硬盘等供应缺口,半导体通货膨胀持续发酵。

近期这股涨价热传导至二级市场,引发半导体上游产业链涨停潮。9月24日,神工股份、江丰电子20cm涨停,立昂微10cm涨停,长川科技、上海新阳、南大光电、盛美上海等股均涨逾10%。

ETF方面,高“设备”含量的半导体设备ETF(561980)早盘快速拉升,截至发文涨幅6.07%,成交额放大至2.59亿元,场内实时成交价格突破2元关口创下上市价格新高。资金面上,该ETF近期也成为资金节前布局的对象,最近5个交易日累计净申购额达3.28亿元。

除了涨价逻辑,拆解背后原因,半导体近期行情持续活跃背后还有多重催化因素并驱:

首先,半导体产业年内并购重组活跃度也在持续提升

Wind数据显示,截至8月底,半导体上市公司中,有并购重组事件的已经达到139例,相对于2024年同期的115个,增长24个。从行业上看,主要集中于设备、材料、设计三大环节。

其次,PIO催化事件同步增多

消息面上,CPU龙头摩尔线程科创板IPO将于本周(9月26日)上会。作为国产GPU龙头,摩尔线程以自主研发的全功能GPU为核心,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速平台,填补了国内GPU领域的多项空白,在国内GPU领域处于领先地位。此外,中芯国际、华虹近期募集资金,长鑫启动上市辅导,或有利于先进制程持续突破。

第三,本土公司加速打破芯片垄断

今年以来,我国华为、海光、寒武纪等企业加速打破芯片技术垄断,阿里、百度等本土科技巨头纷纷入局自研 AI 芯片。消息面上,近期华为更是公布昇腾AI芯片未来三年路线图。根据华为公布的数据,昇腾芯片迭代路径是支持更多数值类型、升级更大内存容量与带宽、实现更高算力、更加易用。

第四,板块新一轮上行周期逐步清晰

从基本面上看,半导体新一轮上行周期或正启动,从半导体设备ETF(561980)标的指数Q2财报看,营收同比增长21.28%,净利润同比增8.65%,整体仍保持复苏态势。

而从上一轮半导体上行周期看,半导体设备ETF(561980)跟踪的中证半导指数区间最大涨幅将近495%,居同期半导体主题指数第一,显示高设备材料含量的半导体设备ETF(561980)在板块上行周期具备较强的弹性优势。

展望后市,国泰海通最新分析指出,人工智能发展带来的SoC、HBM、电源管理芯片等测试设备以及服务器主板级测试设备的需求将快速增长,相关企业迎来新的成长空间。

展望今年Q4及明年,华泰证券看好AI相关需求和中国先进逻辑扩产的结构性机会,预计2026年全球半导体设备收入同比增长8%至1530亿美元,其中中国市场规模490亿美元,同比接近持平。

展望2026年,该机构认为:1)海外方面,AI相关先进逻辑和存储仍然是资本支出的主要驱动力;2)中芯国际、华虹近期募集资金,长鑫启动上市辅导,看好2026年中国先进逻辑和存储投资持续,看好设备国产进展,2026E中国本土设备企业在中国市场规模中占比(国产化率)或同比+6%至29%。

资料显示,半导体设备ETF(561980)跟踪中证半导指数,指数两高特征显示:

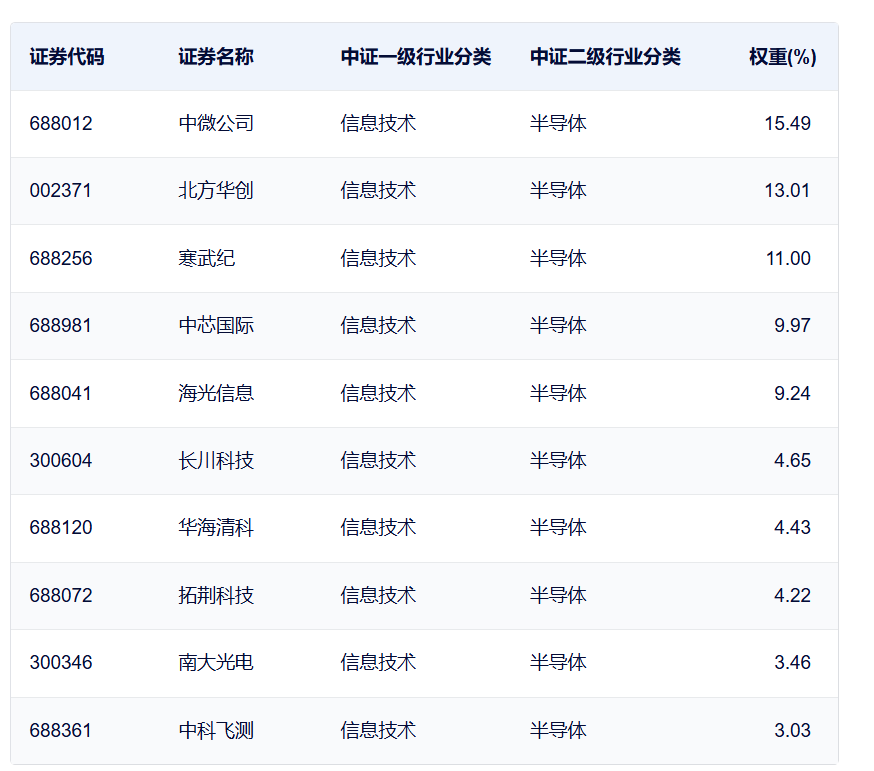

1) 成份股集中度高:前五大权重占比近59%,前十大成份股占比超78%,集聚了半导体设备材料龙头中微公司、北方华创、长川科技、华海清科、拓荆科技等股,同时也覆盖了三大设计龙头寒武纪、中芯国际、海光信息,指数集中度相对较高。

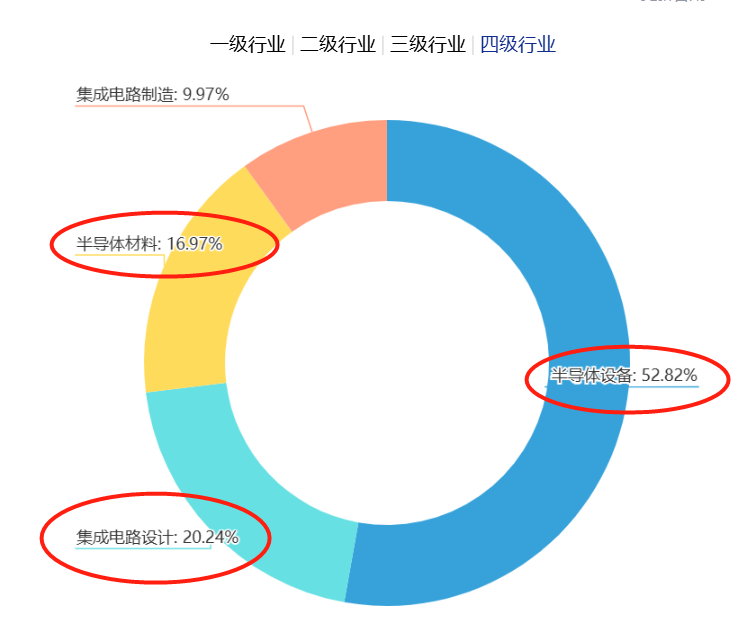

2)行业分布集中度高:该指数更侧重上/中游设备、材料、设计等,合计占比约90%。从产业链角度看,半导体设备、材料、设计国产替代空间广阔,持续受到市场重视和产业政策支持。而且在半导体上行周期,上游设备、材料及设计领域传导更快,弹性更高。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论