迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

9月12日,风和医疗IPO再遭监管问询,问题涉及重大专利诉讼、经销商核查以及特殊投资条款等方面。

实际上,在吻合器集采全国铺开、市场竞争愈发加剧的大背景下,风和医疗能否如期登陆资本市场,可能需要打一个问号。

01

上市路一波三折

风和医疗主营腔镜吻合器、开放吻合器及其他微创外科手术器械,冲击A股资本市场,可谓一波三折。

早在2023年6月,风和医疗向上交所递交了科创板上市申请,在经历一轮问询后折戟沉沙,于次年8月主动撤回申报材料。然而,短短两个月后,风和医疗便发布公告,与中金公司签订辅导协议,向创业板上市发起冲刺。

但事与愿违,公司最终于2025年6月正式提交新三板创新层挂牌申请。要知道,风和医疗曾于2017年5月在新三板挂牌,后选择退市。

风和医疗IPO屡败屡战,背后部分原因或源于对赌协议压力。据此前IPO申报材料显示,公司实控人孙宝峰与天创基金等投资机构签订对赌协议,若公司2025年前未成功上市,其需回购投资方股份。

事实上,烟台泰达生物及新医药产业创业投资中心(有限合伙)已入股风和医疗近十年,持股比例超20%,其推动公司尽快完成上市,实现股权推出似乎也在情理之中。

当然,与不少尚无营收的创新药、器械研发企业相比,风和医疗最近几年的业绩表现并不算差。2022-2024年,公司收入从3.1亿元增长至5.2亿元,归母净利润从0.58亿元增长至0.77亿元,年复合增速分别为29.7%、15.2%。

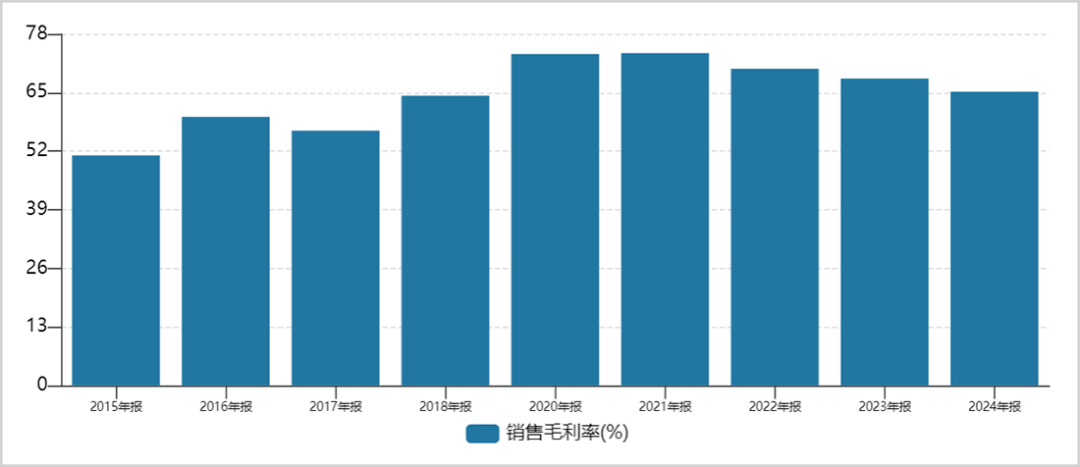

不难看出,公司净利润增速明显滞后收入,与盈利能力持续下行密切相关。截至2024年末,公司毛利率为65.2%,较2020年的峰值整整下滑8.4个百分点,已连续四年走低。

▲风和医疗历年毛利率走势图,来源:Wind

净利率也随之下行,2024年已不足15%。与同业竞争对手相比,这一盈利水平明显逊色——天臣医疗、东星医疗同期净利率分别为19%、22.3%。

风和医疗盈利能力相对较弱,部分源于其居高不下的销售费用率——2024年高达19%,不仅高于天臣医疗的14.6%、东星医疗的10.9%,也远超自身研发投入占比。

由此可见,风和医疗业绩整体增长较好,但利润率等核心指标表现与同行还存在不小差距。

02

集采与两票制冲击波

风和医疗毛利率自2021年起连续下滑,背后主要原因之一是主营吻合器产品价格走低。比如,在2021-2022年,公司电动腔镜吻合器平均单价下降7.3%、5.8%,手动型平均单价分别下降15.3%、13.2%。

这背后受到带量采购政策的冲击。

早在2020年8月,湖南率先开启腔镜吻合器集采,推动产品价格迈入千元时代。次年,重庆四省联盟、江苏省相继跟进集采,吻合器平均降幅均超70%。

2022年8月,福建省牵头15个省区市组成省际联盟,首次将电动腔镜吻合器纳入集采,中选产品平均降幅超55%。要知道,吻合器产品已发展至三代,包括开放型、手动型与电动型。其中,电动吻合器在电动化、智能化等方面的技术门槛更高,也超预期地纳入了集采。

2024年12月,重庆8省联盟发布接续采购文件,电动吻合器采购量首次超越手动,价格竞争更为激烈,平均降幅高达79.2%,强生品牌单品甚至降价98%。

集采政策给风和医疗带来的挑战不容小觑。

一方面,吻合器属于同质化较强的产品,为降低集采落标风险,同行企业多采取“以价换量”策略,价格竞争激烈。即便成功中标,销量增长也可能无法弥补价格与毛利率下滑带来的损失。

另一方面,在未中标的地区,公司需与大量未中标厂家争夺集采外市场,往往被迫大幅降价以应对激烈竞争。这些都对公司盈利水平构成不利影响。

此外,集采全面铺开叠加“两票制”政策,也对风和医疗的传统经销渠道构成不小挑战。

所谓“两票制”,是指产品从生产企业流通至医院,最多只能开具两次发票。这意味着公司需削减经销商层级,可能终止与大量中小型、区域性经销商的合作,转而与大型、全国性流通商合作。

这无疑将引发一系列变革。一来,原本由多级经销商承担的市场推广、学术会议、医生教育、渠道维护等费用,或将部分转由风和医疗自行承担。

二来,在传统模式下,多层经销商可发挥垫资作用,分担医院回款压力。而渠道扁平化后,风和医疗需直面大型流通商或终端医院,回款周期拉长与应收账款风险集中的压力将直接传导至企业自身,对其现金流管理能力提出了更高要求。

可见,医疗集采与“两票制”等政策在全国范围内推行,对风和医疗的影响重大且深远。

03

产品单一,内外夹击

风和医疗业务基本盘为吻合器,占总收入比重超九成。产品结构存在单一化风险的同时,公司还面临内外竞争对手的双重夹击。

中国吻合器市场规模并不大。据弗若斯特沙利文数据,2023年中国电动腔镜吻合器市场规模达38.7亿元,占国内吻合器总体市场的44.1%。这个不足百亿的赛道,叠加集采带来的大幅降价压力,未来市场规模不仅难以实现高速增长,反而有可能出现一定萎缩。

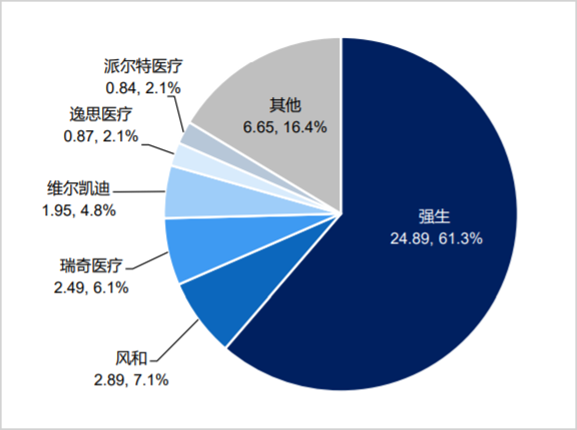

在这样一个竞争激烈的红海市场,外资巨头强生在电动腔镜吻合器领域牢牢占据垄断地位,2023年市占率高达61.3%。风和医疗虽排名第二,份额却仅7.1%,与强生差距悬殊。

▲中国电动腔镜吻合器市场格局

来源:弗若斯特沙利文

在手动腔镜吻合器市场,强生、美敦力也占据绝对主导地位,市占率分别达20%、15.5%,风和医疗则位列第八,份额仅2.2%。

除开外资品牌的绝对统治,国内同行之间的竞争也异常激烈,对手包括逸思医疗、乐普医疗、天臣医疗等众多企业。更值得注意的是,越来越多境内医疗器械生产商也开始跨界布局微创外科手术器械市场,进一步加剧了竞争烈度。从这个维度看,吻合器市场的经营壁垒并没有想象那么高。

尤其值得警惕的是,风和医疗与最大竞争对手强生在吻合器专利问题上,已陷入诉讼持久战。

早在2018年8月,强生荷兰起诉称,风和医疗的一次性使用腔镜切割吻合器及组件侵犯其专利权且存在仿冒行为。鹿特丹法院一审、二审均判决强生荷兰胜诉。此后,双方签署和解协议,风和医疗向强生荷兰支付了赔偿金。

2021年8月,强生在巴西起诉Scitech,称其销售的产品侵犯自身专利,而该产品正是风和医疗为Scitech代工生产的。

尽管风和医疗并非直接涉诉方,但其相关业务已遭受冲击。2021年,因巴西诉讼产生的退换货金额约230万元。同时,风和医疗向Scitech销售的电动腔镜吻合器类产品金额,从2021年的1307万元降至2022年的774万元,销售额近乎腰斩。

2023年,强生系公司在上海再次对风和医疗发难,提起三起诉讼,案由均为侵害发明专利权纠纷,累计索赔金额高达1.6亿元。截至2025年6月,这三起诉讼均未宣判,其潜在影响与冲击目前尚无法准确估量。而之前,强生已于2019年在上海提起四项诉讼,其中658号案件已宣判风和医疗赔偿前者560万元。

强生在全球多地对风和医疗发起的专利诉讼战,不仅可能导致其面临经济赔偿与商誉损失,更可能成为其顺利登陆资本市场的“拦路虎”。

总而言之,风和医疗在产品结构单一、集采降价压力、专利诉讼缠身等多重挑战下,未来业绩高增面临不可持续的风险,同时也让其IPO之路存在一定的不确定性。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论