迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

六月,对红利投资者,是一个极为难过的月份。

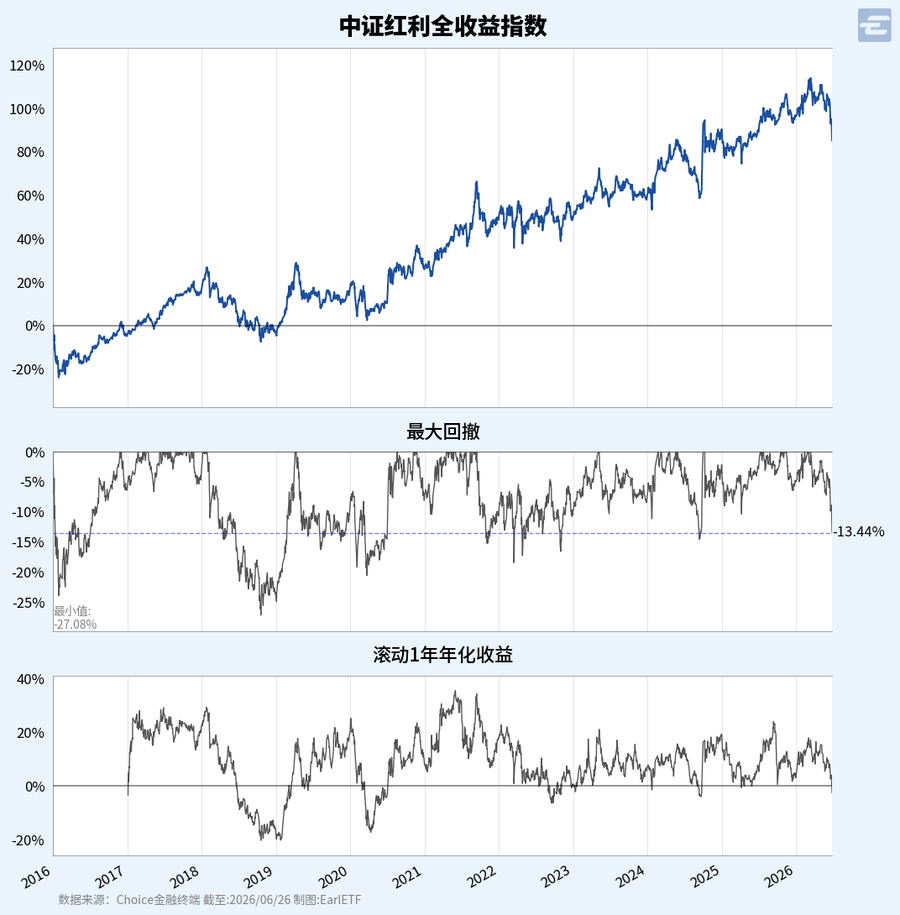

截至6月28日,中证红利全收益指数的最大回撤达到了13.44%。

在牛市遭遇如此快速的回撤,似乎超出了许多红利持有人的预期。6月18日的时候,写过一篇《写给红利基民(及自己)的一封按摩乳》,评论区有许多红利持有人的留言。

看完这些留言,我有一个非常恐怖的感受:许多人把红利当做投机品种,甚至在加杠杆操作。

红利的稳是有限的

红利类投资,在我看来是一种稳健投资思路。“可以慢,未必慢”,这是我最希望借用姜诚姜老板的这句话来形容红利投资的。

但最近才发现,“融资买红利”,甚至成为许多人的日常实践。

这里面,有近期连续跌了一段时间后,融资加仓抄底的。

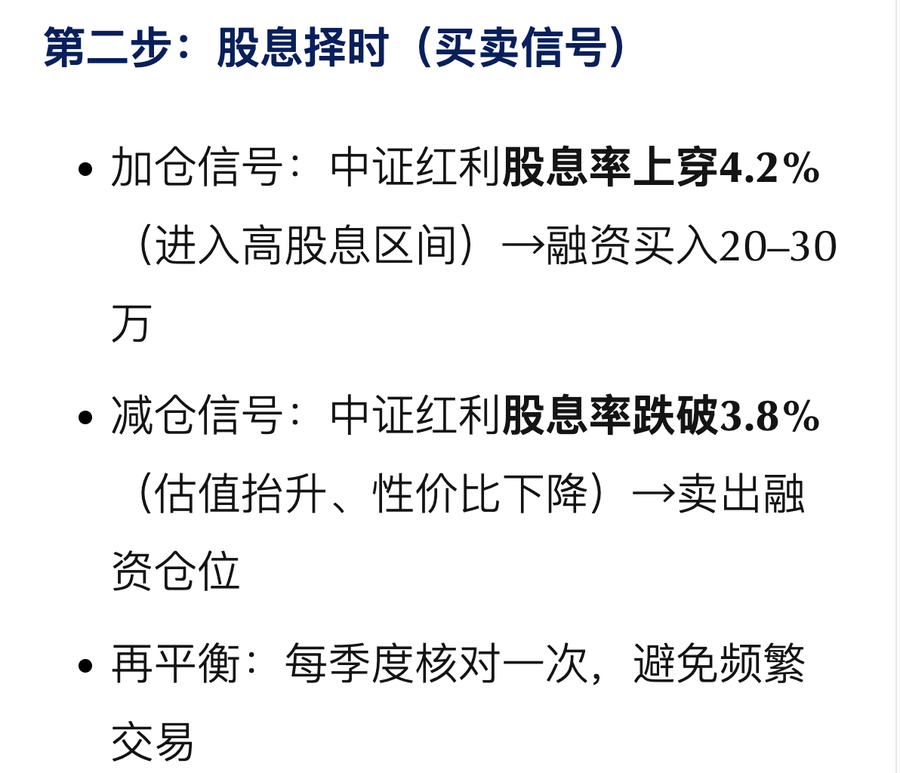

但更多的,是之前就融资长期持有红利的,有点是希望通过融资增厚红利ETF分红的现金流,有的则是希望用融资来做网格,还有的甚至是券商的信用交易板块,推出类似股息率区间的融资波段策略(如下图)。

考虑到中证红利指数在6月26日时股息率2最高见5.43%,在上穿4.2%时就融资买中证红利类ETF,需要承受的回撤可想而知。更重要的是,从以往笔者的测算来看,中证红利全收益指数从2016年迄今,理论年收益预期也就是8%出头,而融资成本会极大的侵蚀持有的收益,长期来看,极为不划算。

数据来源:中证指数公司

杠杆这东西,哪怕对于专业玩家,都是通向亏钱乃至清零的“快车道”,更不要说普通人。

虽然红利类资产,给人相对安稳的印象,以至于似乎用融资来操作,风险也小了许多。但我要提醒诸位,千万不要因为红利类资产相对稳健,而忽视了上融资的巨大风险。

诚然,“9·24”行情这轮牛市以来,除了6月,的确许多资产包括红利的回撤非常小,但切勿以此来做投资策略的前提,否则是要命的。

下图是2016年以来,中证红利全收益指数的走势和最大回撤,可以看到2016年和2018年,中证红利全收益指数两度出现25%左右的回撤。相比成长板块,红利这样的回撤,的确比较小。

但回撤再小,亲身经历,尤其是大金额投资,如果叠加融资,这种回撤是否你能承受的,需要想明白。千万不要你只是贪图每年多一点点的分红现金流,但却在本金上短期承受巨大的浮亏,甚至因为坚持不住,而变成实现亏损。

牛市,不等于低回撤

以中证红利全收益指数来看,截至6月26日,本轮最大回撤是13.44%。

这个回撤大吗?

如果以绝对值来看,其实并不大。

甚至以相对水平来看,并不算遥远的2024年,“9·24”行情之前,中证红利全收益指数在熊市最后也是最狰狞的杀跌中,也出现过比这个更大一些的回撤。

而在2022年,比这更大的回撤,更是屡见不鲜。

但之所以那么多人措手不及,或许两个原因。

一个原因,这样的回撤,是发生在双创板块迭创新高之下。不怕兄弟哭,就怕兄弟开路虎。许多的红利持有人,还是以相对收益的心态,时刻在比较自己的持仓,与微信群、券商软件排名中的收益,将别人的收益视为自己的负债,当别人动辄10cm、20cm享受着涨停,自己却要承受10%+的回撤,自然难受。

另一个原因,则是在牛市,出现这样的回撤,或许出乎了许多人的意外。

不奇怪,红利投资,差不多也是2023年开始流行起来的。许多人,对于上一轮牛市中的红利表现,并没有印象。

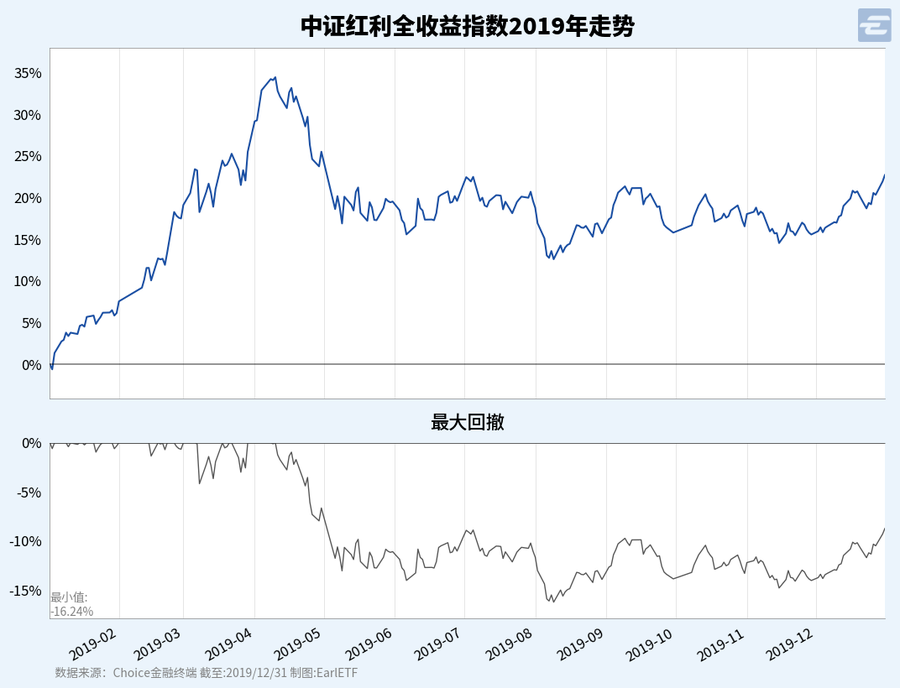

但从上图就能看到,哪怕是2019年的那波牛市,在2019年第一波冲高之后,也出现了最大16.24%的回撤——而且第一波2019年4月开始的回撤,同样速度非常快,从4月11日到5月9日,18个交易日就出现了13.05%的回撤。

相比之下,近期这波,中证红利全收益指数从3月13日开始回调,至6月26日,整整71个交易日才回撤了13.44%,其实已经算慢的了。

红利这个品种,千万不能因为在牛市中就低估它的回撤杀伤力。

熊市,红利未必正收益

2026年这波分化的行情,AI相关板块,走得过分强势,以至于许多错过并没转到太多收益的投资者,都在等待这波AI泡沫的破裂,等待牛转熊——但似乎其中有一些加仓红利,是期待熊市来临时,红利能够接棒上涨,帮他们补赚到牛市没赚到的钱。

但是,一切真的那么简单吗?

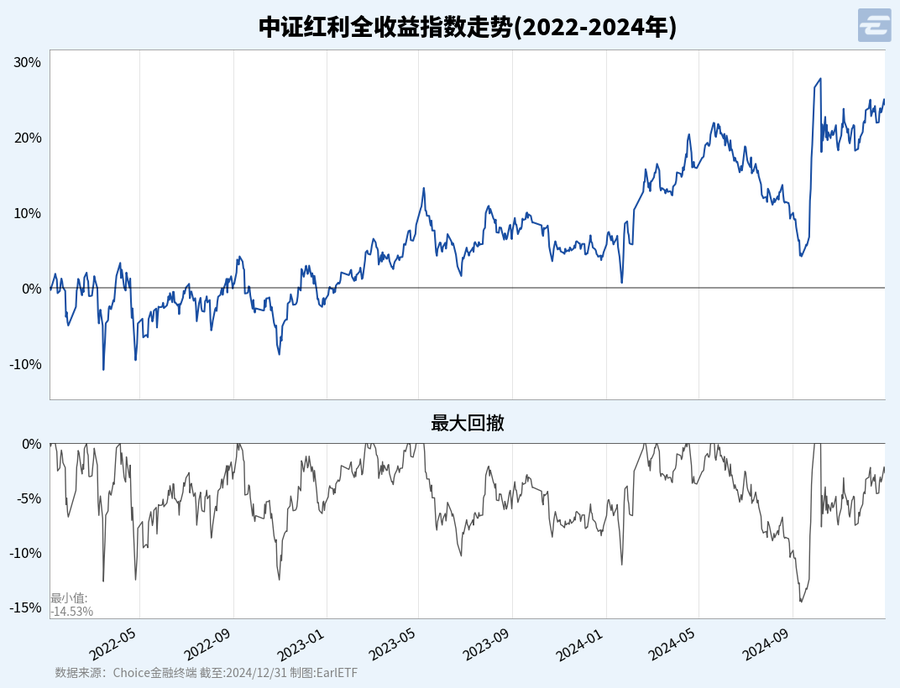

下图是2022年至2024年中证红利全收益指数的走势,在A股最艰难的那段岁月中,红利回撤有限,甚至还逐级上升,的确让许多人印象深刻。

但是,红利那段时间的逆势向上,是有时代背景的——2023年保险公司的会计准则修订,保险资金买入红利股后,如计入FVOCI类资产(以公允价值计量且其变动计入其他综合收益),这类资产持有盈亏不计入当期利润,仅计入当年获得的股息收入,这驱使保险公司在低利率时代大幅增配高息股。

从上图也可以看到,中证红利全收益指数真正开始出现向上走势,真正的起点,也是2023年。

但这种在高股息率状态下大手增持的时代背景,显然未来不可能重演,毕竟现在保险公司的权益持仓已经不低——当然我们可以用许多乐观的计算,算出保险公司继续增持红利类资产的巨大潜力,但若将决策维系在乐观假设上,依然是危险的。

某种程度上,红利类投资者,同样需要一堂熊市风险预警课。

熊市之所以是熊市,很多时候就是因为无差别的下跌,很难独善其身。

下图是中证红利全收益指数2017年至2019年的走势,可以看到在2018年那波快速但凶狠的熊市中,中证红利同样经历了27.08%的回撤。

熊市,未必就一定是红利的利好。

红利的正确打开方式

说到底,红利类资产的底层回报来源,就是两块:每年那几个百分点的股息,加上有限的价格增长。中证红利全收益指数2016年至今年化8%出头的收益,大致就是这两块的加总。

这个收益率,不性感,但足够真实。

前提是,你愿意用时间去兑现它。红利投资最怕的,不是暂时跑输双创,不是牛市里别人赚得更多,而是持有人自己坐不住——要么加杠杆想多赚一点,要么在回撤中割肉出局,要么期待红利在熊市中还能逆势大涨。每一种,都是把长期持有的品种,当成了短期投机的工具。

或许用一个不太恰当的比喻:红利就像一段步行通勤的路程。你用正常速度走,风雨无阻,大概率能按时到达。但如果你非要跑起来,反而容易摔跤;如果你中途停下来等公交,公交不来,反而更迟。

8%的年化回报,意味着你需要坦然面对过程中10%甚至25%的回撤。这不是意外,这是门票。你买的是长期稳健的复利,而不是一张免疫波动的保险单。

想清楚这件事,再决定要不要拿红利、拿多少红利。

当然,市场总是在极端中循环。截至2026年6月30日,中证红利40日收益差已来到-17.22%,低于历史上约99%的情形,值博率信号强度空前。这个指标衡量的是红利短期跑输市场的程度——当它低到如此地步,往往意味着悲观情绪已将价格压至极限。

在悲观之时,也能看到资金“逆向”而行,中证红利ETF招商(515080)连续11日净流入超18亿元。更重要的是,它自2023年以来保持每季度分红,至今已累计分红17次——这种稳定、可持续的分红兑现能力,或许正是红利本该有的样子:不性感,但足够真实。

来源:张翼轸Earl

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论