泡财经APP

泡财经APP

关于我们

关于我们

在国内经济复苏进程阻力渐显的背景下,不少行业将目光放至海外,将产品出口、产业链出海视为应对内卷,实现突破的主要手段。客观来看,尽管3月的出口数据不及预期,但整个一季度,中国的出口数据表现也算可圈可点。

将企业出海作为长期趋势来看并非没有先例。泡沫经济后,日本曾处于和当前中国类似的处境中,包括通缩、投资机会减少、企业盈利空间下降、宽松的货币政策与收效一般的经济刺激政策等。虽然中国目前远未达到当初日本那般境地,但作为参考的破局之策来看,寻求海外市场机会总是有效的手段。

倘若未来国内真的效仿日本企业发展趋势,大力拓展全球业务以及客户网络,那么从市场机会的角度出发,航运产业链将在这个过程中发挥显著的作用,其价值也会有所提升。在笔者看来,作为航运的“终端”——港口产业,或成为大出海时代下的隐形赢家,本文将就此进行浅析。

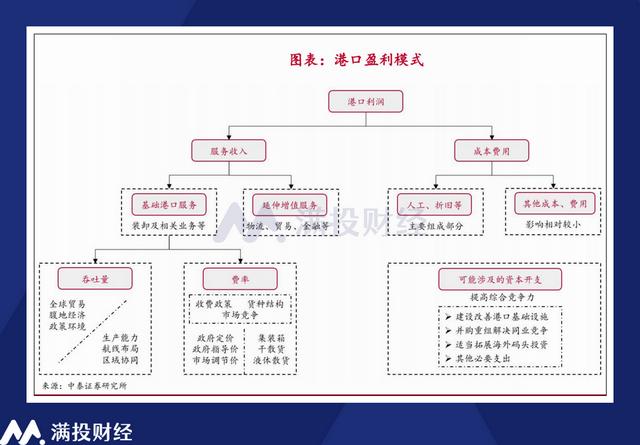

港口模式浅析:特许经营的进出口“过路费”

港口是一个具备地域垄断性和稀缺性的资产,由于本身依赖地形,且港口与相邻的腹地经济发展相关,因而整体具有显著的准入壁垒。从经营上看,港口产业链涉及金属、石化、电力、矿产、农业以及外贸等多个行业。相关产业通过港口作为运输中转,实现集装箱、干散货、液体散货、件杂货、滚装汽车等一系列商品形态,对终端消费、基础原料、能源化工等行业的形成支撑。

从业务上来看,港口企业主要为客户提供装卸、堆放、存储、运输以及物流等一系列港口综合服务。从收入端来看,港口的收入主要由该港口的货物吞吐量以及费率来决定,因此也可以简单地表达成“港口业务收入=货物吞吐量*费率”。从成本端来看,港口属于重资产行业,主要成本为人工成本。

在关键的费率方面,中国港口的收费标准主要由两部分组成,一部分是由政府指导/定价的部分,包括货物港务费、外贸货物港口设施安保费等;而另一部分属于企业自主定价的范围,包括港口作业包干费和堆存保管费,收费标准可随市场情况上下浮动。整体来说,港口行业允许经营主体根据供求和竞争关系自行调节收费标准,各主体一般以一年为时间单位进行装卸费用调整。

以中国市场来看,我国沿海区域港口的基本条件、区域经济发展和产业规划布局不同,目前分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海 5 个港口群体,形成煤炭、石油、铁矿石、集装箱、粮食、商品汽车、陆岛滚装和旅客运输等 8 个运输系统的布局。

从盈利模式来看,港口与高速公路公司是有异曲同工之妙的,同属于基础设施、公用设施行业,在经历重资产投入后取得类似“特许经营权”的收入。只是从收费定价以及目标市场来说,两者还是有一定的区别。港口相较于高速公路而言,收费更为市场化,所面对的市场也是国内对海外的交换闸口,与中国进出口数据的兴衰息息相关。

长期来看,随着国内企业对出海布局、海外业务布局的重视度提高,港口作为战略资产的价值的特性会逐渐得到放大。其较高的壁垒和基本固定的供给,在国际局势复杂多变的背景下,作为出航产业链中的“终端”,其持续潜在增长动能值得期待。

“概念”向“价值”转向,港口业或成隐形赢家

中国的港口业务可以看作是从2000年加入WTO以后才开始快速发展的。在经历了20余年的发展后,当前我国港口行业基本已经成熟,吞吐量也位居世界前列。但随着中国由高速增长转为高质量增长,港口的吞吐量开始下滑,港口行业也逐渐趋于平稳经营。

2019年以来,为了应对不同港口之间的“内卷”,由政府主导的省级层面的港口整合开始成为港口行业的主要趋势,通过成立省级的港口集团,整合省内港口资产。随着港口的整合,原本行业中的恶性竞争得到了有效缓解。根据wind数据显示,截至2022年,港口行业的毛利率,净利率均达到了近十年的高位,其盈利能力得到明显改善。

而2023年以来,针对央企的“中特估”概念被提出,认为目前央企的估值以及市场对央企国企的认知有待提升。从分类上来看,港口行业作为传统偏重资产性的交运子行业,其大多都存在低估情况,多家港口企业甚至存在破净现象。在2024年的市场环境下,高分红、高股息有望成为港口企业新的投资吸引力。

就货物吞吐量而言,2024年1-2月,全国港口完成货物吞吐量26.1亿吨,同比增长8.1%,其中内、外贸吞吐量分别增长7.0%和10.5%。完成集装箱吞吐量4951万标箱,同比增长12.1%。截至3月末,全国港口货物吞吐量持续保持增长。究其原因,或在于全球制造业景气出现了触底修复现象,美国由去库存阶段进入补库存阶段,全球补库有望带动中美库存周期共振,推动国内出口压力缓解。

以行业整体产业链来看,在海外制造业复苏的背景下,船舶航运业由于2020-2022过度开发的运力增长,目前存在供大于求的情况,虽然由于日渐激烈的地缘政治环境而有所波动,但整体价格空间上涨是有限的。而港口行业其供给增量基本固定,价格竞争缓和的背景下,进出口需求的回暖或成为推动港口业绩向好的有利因素。

展望2024年,当前的港口资产具有稀缺资源+出海愿景+中特估概念的特征,本身也属于当前市场较为青睐的高股息红利资产,随着全球经济复苏的节奏,港口行业或许是在整个产业链中能够实现稳定获益的环节,有望成为市场的冷门机会,隐形赢家。

免责声明:泡财经所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论