迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

在经历了多年的低迷之后,中国资本市场正迎来了一场久违的大反转。

这种迹象,始于去年9月24日,中间虽然几经波折,但目前走牛的趋势已经很明显。

特别进入8月后,市场交投活跃,增量资金持续涌入,行情气势如虹,涨声一浪高过一浪,沪指创10年新高,恒指也突破多年新高。

作为牛市先锋的券商板块,更是直接受益于此。

全市场独家品种香港证券ETF(513090)今日成交额193亿元,居股票型ETF第一。

也在今天,港股券商板块再迎重磅利好。

在港交所2025年中期业绩会议上,港交所集团行政总裁陈翊庭表示:“关于交易时间延长议题,我们注意到纳斯达克拟于2026年下半年实施每周5天24小时交易机制。港交所将秉持审慎渐进原则,在充分借鉴国际同业经验的基础上,结合本地市场实际情况进行研究。”

分析人士认为,若每周5天24小时交易机制实施,必将给券商股和港交所带来重磅刺激。

01、最大赢家?

驱动本轮行情的核心逻辑是多维度、深层次的:

首先,是经济基本面预期出现根本性扭转。

中国经济结构转型成效显著,“新质生产力”相关产业(人工智能、新能源、生物科技、高端制造)成为增长新引擎,企业盈利预期系统性上调。

其次,政策环境也非常友好。

旨在“活跃资本市场,提振投资者信心”的政策组合拳效应持续发酵,包括但不限于降准降息、交易税费优化、鼓励中长期资金入市、深化注册制改革、推动国企市值管理考核等。

第三,也是最直接的因素,是海内外资金参与度、活跃度,都越来越高。

截至2025年7月,居民存款规模约160万亿元,为A股自由流通市值规模的约4倍。随着房地产投资属性的弱化,居民储蓄正通过公募基金、保险、理财产品等渠道,向权益类资产转移。

刚过去的7月,上交所开户数量相比5月增长26%,非银存款同比多增1.4万亿元,推测存款进入股票账户的可能性很高。

同时,相较于全球其他市场,A股与港股估值仍具吸引力,各类配置资金大幅回流。

Choice数据显示,截至8月20日,南向资金年内累计净流入8760亿元,已超过2024年全年的7470亿元,刷新新的历史纪录。

今年4月,高盛曾将2025年南向资金净流入预测从750亿美元上调至1100亿美元(约7900亿人民币),理由是港股吸引力不断增强。国泰海通指出,年内来看南向资金仍有增配空间,全年南向资金净流入额有望超10000亿元。

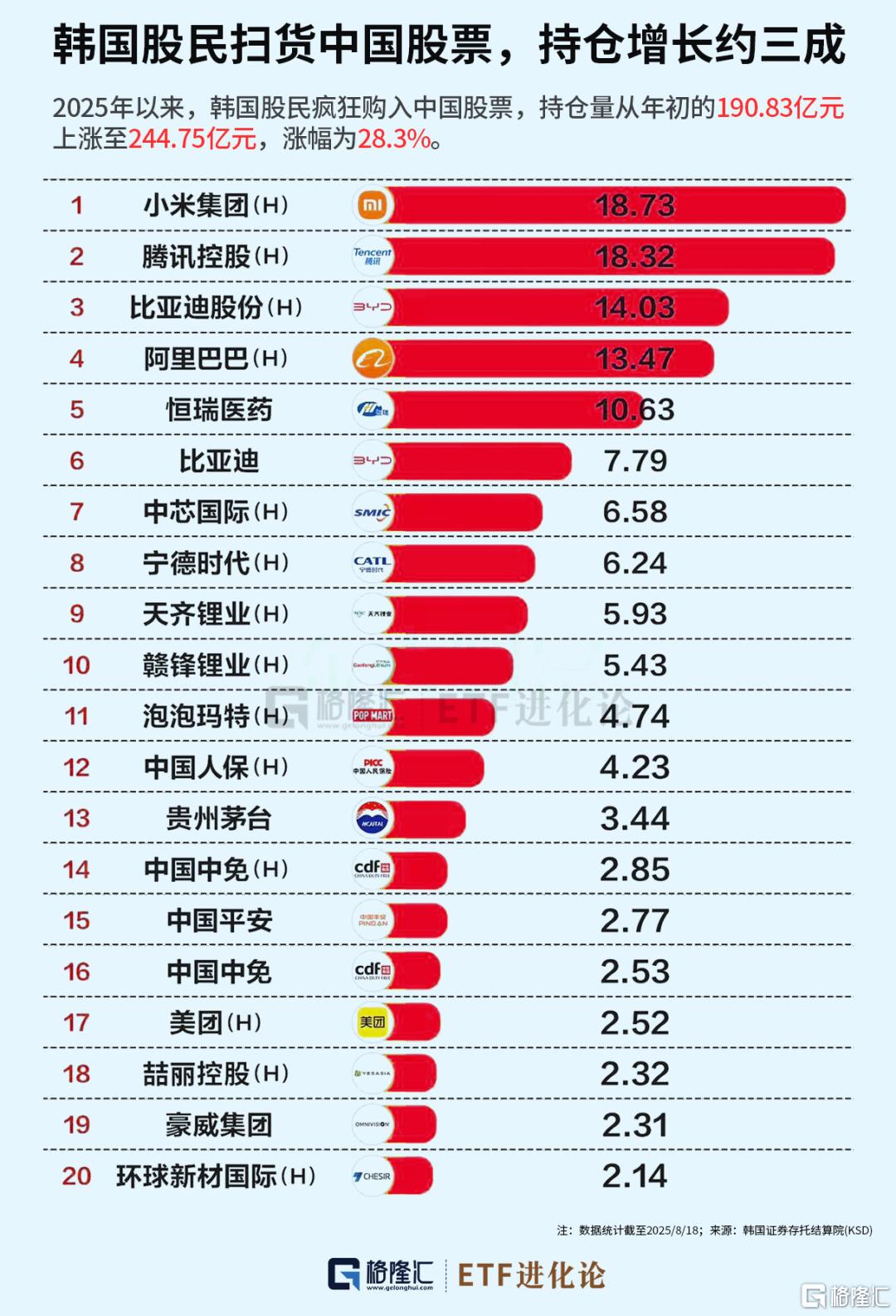

值得一提的是,今年以来韩国股民对中国股票的投资热情持续“爆表”,截至今年8月18日,韩国股民对中国股票(A、H)的持仓量从2024年末的190.83亿元人民币,上涨至244.75亿元,增长约三成。

股市单日交易额也持续放大,2025年8月,A股市场单日成交额多次突破2.5万亿元人民币,港股日均成交额上周激增至2566亿港元,较2024年日均1318亿港元增长超95%。

A股两融余额,已突破2.1万亿元。

另外,牛市下,企业估值提升,融资意愿强烈;监管层为服务实体经济,IPO、再融资、并购重组等活动显著提速,全面注册制的深化使得IPO审核发行效率更高,也成为吸引更多增量资金流入的重要因素。

作为资本市场的“看门人”和“弄潮儿”,作为业绩与股价表现与市场热度呈高度正相关的行业,投资者的每一次交易、企业的每一次融资、机构的每一次资产配置,都将直接转化为券商的佣金、利息和手续费收入。

同时,券商自身的证券投资(股票、债券、衍生品等)收益也因牛市而大幅改善,同样受益的,还有资管业务、资本中介与金融创新业务。

从目前披露的半年报来看,券商上半年业绩也普遍实现了较快增长,资金也在持续涌入相关的ETF。

其中,香港证券ETF(513090)近20日资金净流入额91.4亿元,自6月25日以来资金净流入额155.37亿元,最新规模超280亿元。

可以说,券商股既有阿尔法,又有贝塔,是本轮牛市红利最大赢家之一。

02、为何是港股券商股?

牛市之下,不论券商公司在A股还是港股上市,都会受益。

但今天,我们依然要聚焦一下“在港上市”这个话题,因为相较于纯A股券商,在港上市的大型券商股,具备一些独特的优势和看点:

例如,估值洼地与AH股溢价。

有一个专门的指数来衡量同时在内地和香港上市公司的股价差异,叫做恒生AH股溢价指数。这个指数长期高于100(意味着A股平均比H股贵)。

截至目前,该指数仍处于120-140左右的区间,即平均而言,A股股价比其对应的H股股价高出20%-40%。

大部分大型券商的AH股溢价率,也基本维持在这个区间,甚至更高。例如,中金公司、华泰证券、中国银河等的H股都比其A股便宜一大截。

这意味着,投资H股相当于以更便宜的价格(6-7折),买入同一家公司的资产和未来收益,安全边际和估值修复空间都相对要更高。

另外,在港股市场,高股息率是吸引长期资金的重要法宝。

一方面,牛市中获得巨额利润后,其分红绝对值有望提升,另一方面,H股和A股是相同的所有权和分红权,用打6-7折的价格买入H股,每股能获得的分红与A股是完全一样的,但H港的股息率就会更高。

又如,面向全球投资者的窗口。

本轮牛市的一个重要驱动力量是全球资本对中国资产的再配置,港股正是国际资金的“主战场”,他们可以直接用美元/港币交易,没有资本管制顾虑。

当国际资本看好中国资本市场时,他们通常会大量买入作为“牛市旗手”的券商股,这笔资金会直接推高港股券商的价格,而不是A股。

因此,H股券商能更纯粹、更直接地享受到国际资本流入的红利。

还有,港股市场自身的复苏。

本轮是港股和A股的联动牛市,港股之前的估值更低,跌幅更深,本轮反弹的力度也更大。今年以来,港股市场领涨全球,港股IPO火热,南向资金持续加大买入力度。

在港上市的大型券商(如中金、中信、海通),基本都在香港设有强大的子公司(如中金国际、中信里昂),这些子公司的港股交易佣金、港股IPO承销、港股并购重组、在港自营投资等业务,都会直接因为港股市场的活跃而提升盈利能力。

H股券商,相当于不仅押注了A股牛市,还加倍押注了港股牛市的弹性。

今年以来,香港证券ETF(513090)涨62.8%,明显领先A股券商股;如果从去年9.24开始算,香港证券ETF至今涨162%,全ETF市场第一,堪称牛市最锋利的矛。

该ETF的成份股虽然只有16只,但基本囊括了行内最重要的龙头公司,前十大权重股有中信证券、香港交易所、国泰海通、中国银河、华泰证券、中金公司、国泰君安国际等,合计占比超89%,弹性大,且支持T+0交易,费率还是全市场最低,仅0.2%/年。

03、结语

2025年8月的这场股市大涨,并非简单的资金推动型牛市,而是基于经济转型、政策赋能和资金重构的多重驱动。

它为中国券商行业,特别是那些实力雄厚、业务多元的大型头部机构,提供了一个业绩与估值“戴维斯双击”的历史性机遇。

相对而言,在港上市的大型券商股,凭借其显著的估值优势、对接国际资本的便利性、以及对港股市场复苏的直接敞口,成为了本轮行情中一个极具吸引力的投资板块。

投资逻辑上,不仅有A股牛市、H股估值修复(折价收窄),还有国际资金回流、港股市场自身复苏等等,既能够平衡投资成本,也有更高风险收益比和股息回报。

这对投资者而言,是一个“用折扣价购买中国牛市门票”的机会。

当然了,券商板块也存在高波动性,因此要求投资者在积极抓住中国经济复苏、高质量发展,以及中国资本市场崛起的大机遇之时,在牛市乐观情绪之余,也需要保持一份清醒。

而要保持这份清醒,其中一个方法,就是采用进可攻、退可守的投资策略,以及充分利用适合这种策略的投资工具,例如指数基金,方能在潮水涌起时,在金融巨轮乘风破浪之时,能够行稳致远。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论