迁址公告

迁址公告

古东管家APP

古东管家APP

关于我们

关于我们

来源 | fintech生产力

2025年8月以来,随着年报等信息的相继披露,消金业绩表现陆续浮出水面。

素喜智研依据上市股东披露、发债资料等公开数据,系统梳理了2025年上半年持牌消金公司在总资产、营收、净利润三大指标方面的表现,并结合机构历史表现进行点评,期望能为从业者提供有益参考。

01

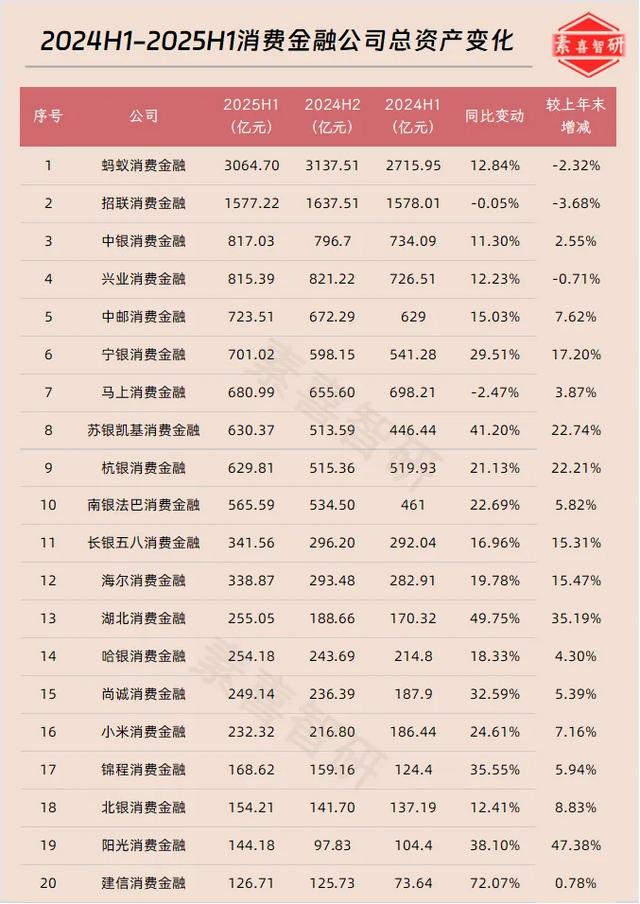

总资产

蚂蚁消费金融的资产规模继续领跑持牌消金行业,2025H1资产已达3064.70亿元,在取得同比双位数增长的同时,较上年末的规模略有下降,背后或反映出头部消金从规模增长转向调优结构的业务策略。

20家消费金融公司当中,总资产规模层次分明。“超级头部”依旧为蚂蚁消费金融与招联消费金融,均位于1500亿元水平线以上;550亿元-800亿元资产规模的持牌消金共有8家;更多数量的持牌消金公司,资产规模位于400亿元以下。

从半年度变动口径看,同比增减/较上年末增减双口径规模下降的仅有招联消费金融。个别一梯队机构出现规模微调,而腰尾部机构规模则出现普增。

总资产规模TOP6中,除蚂蚁消费金融之外,其余均为银行系消费金融公司。

以较上半年末增减口径看,苏银凯基消费金融、杭银消费金融、湖北消费金融、阳光消费金融均取得20%以上增幅,其中,苏银凯基消费金融、湖北消费金融属于连续增长。

尾部机构增长有所放缓,在助贷新规即将落地背景下,预计可能进一步放缓增长步伐。

02

营业收入

半年度达到“百亿营收”的持牌消金公司仅蚂蚁消费金融一家。此前仅招联消费金融达到过这一水平线:2023年,招联消费金融全年营收为196.02亿元。

招联消费金融、兴业消费金融两家老牌头部消金放缓扩张步伐,2025H1的总资产规模较去年末产生下降的同时,营收同比也分别下降了14.77%、12.1%,外部融资方面也保持低调,金融债、ABS等几无动作,而是转向股东资金等非外部融资支持。

南银法巴消费金融、中原消费金融维持高增态势,营收同比分别增长33.72%、33.04%,而此前的“黑马”宁银消费金融营收增速则有所放缓,为9.69%。

与2024年上半年消金营收TOP10名单相比,2025年上半年的整体变化不大,座次上升的主要有马上消费金融、中邮消费金融。此外,基于历史表现看,平安消费金融有可能位于今年上半年度的TOP10名单内,但由于其未公开披露数据故无法纳入。

持牌消金业绩三大指标——总资产、营业收入、净利润当中,通常以营收指标披露最少,上半年披露营收的持牌消金数量(15家),尚不足全行业(31家)的一半。

03

净利润

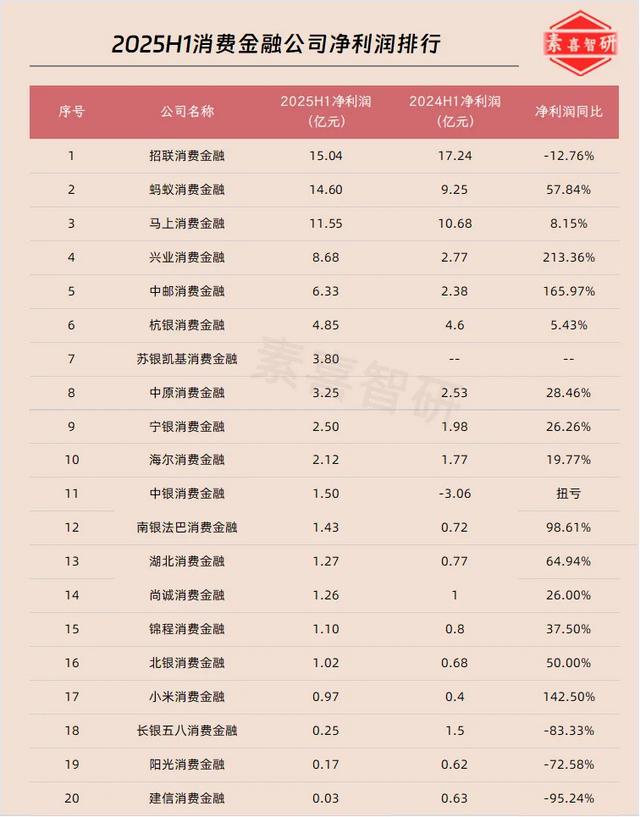

尽管蚂蚁消费金融盘踞2025H1消金总资产、营收双榜榜首,但夺得净利润排位桂冠的仍为招联消费金融,取得净利润15.04亿元。

蚂蚁消费金融、马上消费金融分列净利润第2、3位,分别为14.6亿元、11.55亿元。位于10亿盈利水平线上的共计3家持牌消金公司。

中银消费金融在2025年上半年成功实现同比扭亏,在已披露的20家持牌消金中,没有出现亏损的消金机构。

半年度净利润1亿元以下的消金机构占据大多数,排名前三家机构盈利加总已经超越了后方17家机构的盈利加总,反映出当前持牌消金盈利分化的行业现实。

尾部消金机构“挣扎求生”,多家机构净利润同比降幅超50%。

04

消金盘整期

从上述持牌消金业绩,结合行业机构动态不难发现,当前消金行业已处于深度盘整期,相比过去的追求增量,如何稳住业务基本盘、调优业务质量,属于消金机构更为优先的考量。

基于此,我们认为,在未来短中期内,消费金融行业的发展可能会呈现出如下特征或趋势:

1、行业梯队继续固化,除非外部有新进入者

对比2024年以来每半年度的业绩能够观察到,持牌消金的一、二、三梯队阵容逐步稳固,变动的多为每个梯队的内部调整,也就是说,持牌消金座次的“大起大落”、“跨越梯队”的情形,从今往后会越来越鲜见。

这其中会有一种例外情形,便是行业出现新进入者。拉长时间看,4年前入场的蚂蚁消费金融,现如今已对持牌消金的格局产生重要影响;而近1年内的新入场者为京东消费金融,将有望在未来2-3年内进一步改写持牌消金的行业格局。

尽管消费金融牌照几近处于存量市场,但基于一些腰尾部机构“挣扎求生”的现状,以及部分头部小贷玩家,尤其是互联网系玩家对消金牌照的执着需求,往后消金牌照“易主”、消金行业入场实力玩家的情形会继续上演。

在重大收购事件相继发生后,持牌消金整体规模将迎来更大规模的扩容,一梯队消金座次或将产生“混战”。而互联网系消金是否会在未来3-5年对银行系消金形成合围之势,还有待时间检验。

2、政策利好将推动消金机构实现恢复性增长

今年以来,消费金融“破圈”登上热搜的重大政策利好主要有二:一是上半年的促消费文件,允许消金产品提额至30万元;二是下半年的消费贷“贴息”,部分持牌消金机构入选名单。

提额这个事,对消费金融机构属于重大利好,当然利好有一个非常重要的前提,就是消金机构具备出色的风控能力跟水平,能够对客群给予合适的额度授信,能够在放款与业务质量之间取得较好平衡。在做好风控的同时,那些短期不敢放开手脚的消金机构,将有望基于其对优质客群需求的洞察与交互,为消金业务规模带来更为可观的增长。

再说说消费贷“贴息”这项利好,主要影响4家机构:蚂蚁消费金融、招联消费金融、兴业消费金融跟中银消费金融。结合半年度业绩,除蚂蚁消费金融表现尚可之外,其他处于盘整或转型阶段三家银行系消金,拥有更多进步的空间。

“贴息”政策的到来,无疑将促进名单内消金机构,积极选择合适的消费场景去挖掘客群,起到两方面助力:

一方面,在城农商行无缘“贴息”的条件下,此类头部消金机构,有可能批量触达到城农商行的优质客群,对于提升其在整个大消金市场的品牌声誉与行业地位是为利好;

而另一方面,在消金数字化转型越发深入的当下,部分消金机构的现金贷业务比重跟规模持续扩大,场景贷业务则不断收缩。此次“贴息”对真实消费需求的强调,将推动消费金融业务回归助力消费的本源,推动机构关注场景资源建设与消费需求的把控。

3、自营能力将成为中期消金机构竞争力的主线

“看似壮实,实则体虚”属于部分消金机构自营能力的写照,其中不乏一梯队机构,相当倚重外部助贷合作业务,甚至将关键业务环节放手给外部非持牌机构,一些机构自营业务占比不到50%,有的甚至低于30%。

即将落地的助贷新规给这样的持牌消金机构“上强度”:要么需要具备管理助贷机构、推动助贷合作方优进劣出的能力,要么自身具备核心业务环节的竞争能力,不会被助贷机构所裹挟,而是让助贷机构根据其定位跟优势“打好辅助”。

对比两种能力,显然打造后者更有难度。长远看,消金机构通过自营能力“强健肌肉”、“分散风险”的益处也显而易见。从合规层面,助贷合作相关处罚有攀升态势;而时至9月,仍有助贷机构尚未做好收费模式的调整预案,这无疑会给持牌机构带来不小的合规隐患。

向前看,从2026年开始,一些因助贷业务产生“虚胖”的机构将慢慢挤出水分,届时,持牌消金的各项业绩指标,将能够更为充分、贴切地反映各家机构的市场竞争力。

免责声明:所有平台仅提供服务对接功能,资讯信息、数据资料来源于第三方,其中发布的文章、视频、数据仅代表内容发布者个人的观点,并不代表泡财经平台的观点,不构成任何投资建议,仅供参考,用户需独立做出投资决策,自行承担因信赖或使用第三方信息而导致的任何损失。投资有风险,入市需谨慎。

请先登录后发表评论